★260326 TSL - FROM JOBLESS BOOM TO CITRINI DOOM★

실업없는 호황에서 시트리니 둠까지

미국의 실업 없는 호황에 대한 낙관론은 사라졌고, 투자자들은 이제 급속한 기술적 디스럽션의 위험과 금융시장 및 실물경제에서의 여러 둠 루프에 초점을 맞추고 있다. 이 두 가지 극단적 시나리오는 모두 우리에게는 가능성이 낮아 보인다. 그러나 중동 상황은 주시하라. 경기침체적 환경에서는 기술 자동화가 더 위험해질 수 있다.

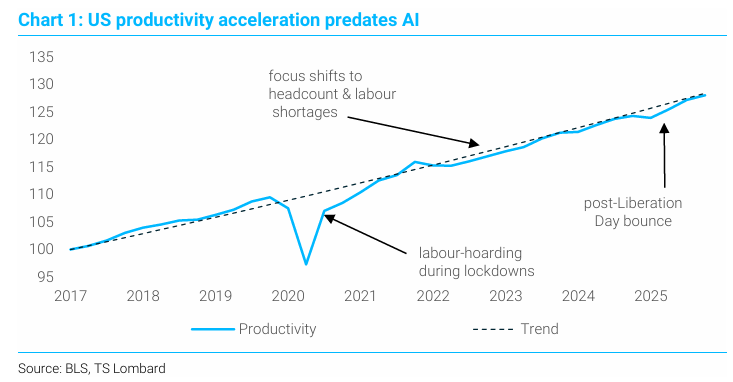

Chart 1: 미국의 생산성 가속은 AI보다 앞서 있다

실업 없는 호황

연초에는 AI에서 영감을 받은 “실업 없는 호황(jobless boom)”에 대한 이야기가 많았다. 이것은 미국 경제가 인플레이션 병목에 부딪히지 않고 다시 가속할 수 있게 해주기 때문에 낙관적인 환경으로 여겨졌다. 하지만 이것은 대부분 페이크 동작이었다. 실업 없는 호황은 정책 불확실성과 관세로 유발된 마진 압박에 대한 반응이었다. 그것은 과거의 “고용 없는 회복(jobless recoveries)”처럼 경기순환적이었다.

시트리니 둠

더 최근에는, AI를 둘러싼 내러티브가 더 어두워졌고, 투자자들은 그 기술의 파괴적 잠재력에 초점을 맞추기 시작했다. Citrini Research는 설득력 있는 약세 시나리오를 제시하면서, 글로벌 경제를 불안정하게 만들고 금융 부문에서 시스템 리스크를 촉발할 수 있는 둠 루프를 식별했다. 그 시나리오는 지속적인 실업 없는 호황보다도 훨씬 더 개연성이 낮아 보인다.

모든 것은 사이클에 달려 있다

우리는 AI 디스럽션 테마가 전개되는 방식에 대해 건설적인 입장이다. 기술의 한계와 여러 인간적 병목을 감안하면, 우리는 경제가 적응할 충분한 시간을 갖게 될 것이라고 생각한다. 그러나 경기침체 환경은 더 큰 도전을 가져올 것이다. 그리고 바로 그것이 중동의 상황이 매우 위험한 이유이며, 특히 에너지 가격이 계속 급등할 경우 더욱 그렇다.

실업 없는 호황에서 시트리니 둠으로?

연초에는 “실업 없는 호황”에 대한 이야기가 많았다. 즉, 새로운 AI 기반 기술이 노동시장의 회복을 수반하지 않으면서 미국 경제를 앞으로 밀어갈 것이라는 이야기였다. 그것은 주식시장에 낙관적이었다. 왜냐하면 이민 단속이 미국의 노동력을 줄이고 있는 상황에서, 경제는 생산능력 제약에 부딪히지 않고 성장할 새로운 방법을 찾게 될 것이기 때문이다. 만약 그 논지가 맞다면, 디스인플레이션은 계속될 것이고 Kevin Warsh가 자신이 약속했던 금리 인하를 하지 않을 이유도 없게 된다. 실업 없는 호황에 대한 진정한 선례는 없지만, “고용 없는 회복”은 있었고, 그 에피소드들을 연구하면 최근에 무슨 일이 일어나고 있는지에 대해 어느 정도 빛을 비출 수 있다. 고용 없는 회복은 대개 높아진 불확실성과 연관되어 있다. 그것은 경기순환의 초기에 나타나는데, 수요는 돌아왔지만 기업 부문은 아직 노동력을 확대할 준비가 되어 있지 않을 때다. 사실, 이전 호황에서 어느 정도의 “군살”이 쌓였기 때문에, 대부분의 기업은 여전히 비용 절감 모드에 있다. 우리는 더 넓은 거시적 맥락이 달라 보이더라도, 바로 이런 동일한 역학이 최근에도 분명하게 나타났다고 믿는다. 미국은 경기침체를 겪지는 않았지만, 기업들은 엄청난 양의 정책 불확실성을 감내해야 했다. 트럼프의 관세는 그들의 마진도 압박했다. 우리의 베팅은 미국의 “실업 없는 호황”이 대부분 경기순환적이었고, 과거의 고용 없는 회복과 마찬가지로 AI와는 무관하다는 것이다.

3개월이 지난 지금, 미국의 “공급 측 혁명”에 대한 낙관론은 증발해버렸다. 중동 위기가 도움이 되지 않은 것도 사실이지만, 우리는 또한 노동시장에 대한 AI의 영향에 관해 훨씬 더 많은 비관론을 듣고 있는데, 이는 분명 앞으로 몇 년 동안 어떤 일이 벌어질 수 있는지를 다룬 Citrini 보고서의 영향을 받은 것이다. Citrini Research의 설립자인 James van Geelen은 화이트칼라 일자리에 대한 대규모 디스럽션을 경고한다. 사실 그는 기업들이 마진을 높이기 위해 인력을 자동화하지만, 그 결과 실업률이 높아지면서 기업 매출이 감소하고, 그것이 더 많은 자동화와 추가적인 인력 감축을 촉발하는 악순환의 둠 루프를 상정하고 있다. 더 나쁘게는, 금융시장, 특히 사모신용과 부동산에 위험한 연쇄 효과가 나타날 수 있는데, 이것들이 시스템 리스크의 핵심 원천이 된다는 것이다. 오싹하게도, Citrini 보고서는 “자연스러운 멈춤이 없는 피드백 루프”를 말한다. 왜냐하면 정책당국이 이 상황을 되돌리기 위해 할 수 있는 일이 많지 않기 때문이다(문제가 “구조적”이므로, 낮은 금리나 양적완화는 도움이 되지 않을 것이기 때문이다). Citrini의 분석은 명시적으로 단지 하방 시나리오일 뿐이지만, 그것은 투자자들의 신경을 건드렸다. 시장이 이란에 집착하게 되기 전에는, AI 디스럽션에 가장 노출된 부문들에서 일련의 작은 위기들이 연속적으로 발생하고 있었다. 그런 긴장은 여전히 지속되고 있으며, 특히 사모신용에서 그렇다.

우리의 견해는 Citrini류의 분석이 AI 디스럽션의 예상 속도와 규모를 과장하고 있다는 것이다. 기술의 고유한 한계와 여러 현실적(인간적) 병목 때문에, 이 이야기는 더 천천히 전개될 것이고, 노동시장이 적응할 시간을 주게 될 것이다. 근본적으로, 우리는 여전히 AI가 노동 대체적이라기보다 노동 보강적이라고 믿는다. 그리고 인간과 기계의 결합이 기계 혼자 작동하는 것보다 더 생산적이기만 하다면, 우리는 대규모 해고를 보지 않게 될 것이다. 그러나 우리를 걱정시키는 한 가지가 있다. 역사는 기술적 디스럽션이 경기순환적 하강 국면에서 가속되는 경향이 있음을 보여준다. 그때는 수요가 약하고 기업들이 비용을 줄일 방법을 찾고 있기 때문이다. 이것이 바로 중동의 상황이 잠재적으로 매우 위험한 이유다. 왜냐하면 그것이 경기순환에 새로운 위험을 만들어냈기 때문이며, 특히 에너지 가격이 계속 오를 경우 더욱 그렇다. AI 디스럽션이 경기침체를 유발할 가능성이 높은 촉발 요인이 아니라고 해도, 그 하강이 이미 진행되고 있을 때 그것을 증폭시킬 수는 있다(그리고 그러면 부동산과 사모신용의 취약성에 대한 Citrini의 경고가 더 타당해질 것이다). 우리는 올해 초, 노동 수요의 경기순환적 회복이 “실업 없는 호황”이라는 생각을 사라지게 만들 것이라고 예상하며 한 해를 시작했다. 이제 우리는 더 음산한 가능성, 즉 AI 디스럽션에 의해 증폭되는 경기순환적 수요 둔화를 마주하고 있다. 이란 위기의 빠른 해결이 필요하지만, 이번에는 TACO를 하려면 둘이 필요하다.

1. 실업 없는 호황

왜 실업 없는 호황 이야기가 나왔는가?

지난 12개월 동안, 미국 GDP와 고용 사이에 뚜렷한 괴리가 벌어졌다. 경제가 계속해서 건강한 속도로 성장했음에도 불구하고, 노동시장은 완전히 멈춰버렸다. 이것은 매우 이례적인 상황이다. 보통 미국에서 고용 증가가 멈추면, 고용은 감소하기 시작하고 경제 전체를 함께 끌어내린다. 또는 Jerome Powell이 최근 FOMC 기자회견에서 말했듯이, “GDP와 노동시장이 논쟁을 벌일 때는, 노동시장이 [다음에 무슨 일이 일어날지를 안내하는 데 있어] 더 신뢰할 만하다.” 불가피하게도, 무엇이 이런 괴리를 만들고 있는지, 그리고 그것이 지속될 수 있는지에 대해 엄청난 논쟁이 있었다. 강세론은 미국이 AI에서 영감을 받은 대규모 생산성 붐의 시작점에 서 있으며, 경제가 더 효율적이 되고 있다면 많은 신규 일자리를 만들지 않고도 성장할 수 있다는 것이다. 실제로, 트럼프의 ...