260409 GS - Higher Natural Gas Prices, Slightly Larger Economic Headwinds

콜드브루

2026.04.15조회수 61회

콜드브루

구독자 429명구독중 18명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

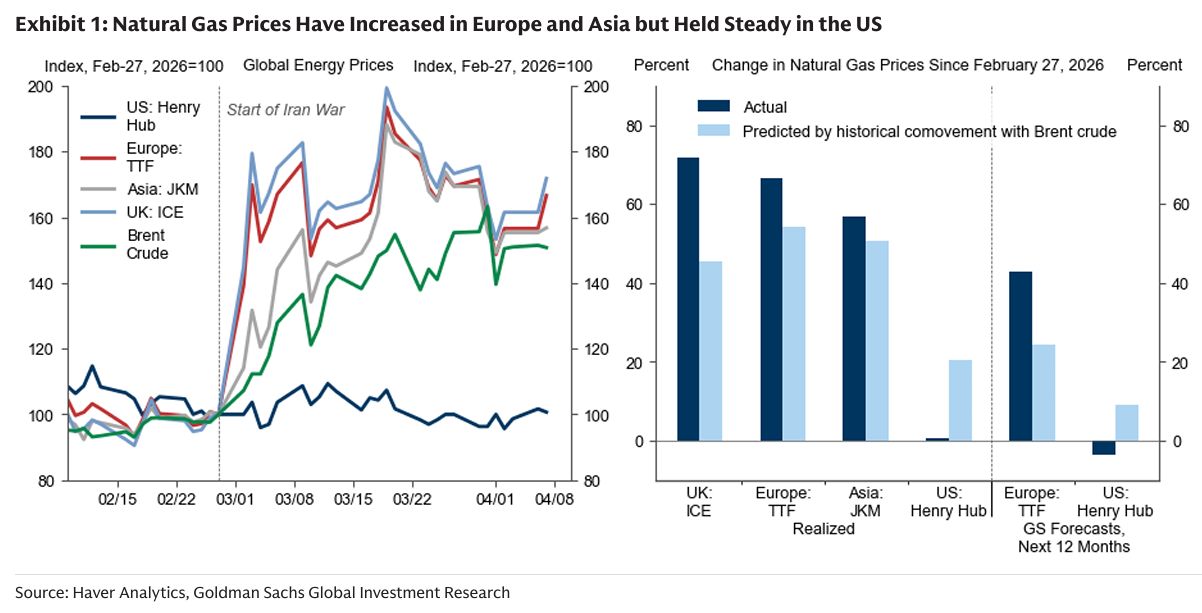

이란 전쟁으로 인해 유가가 급등했지만, 액화천연가스(LNG) 가격은 카타르의 공급 차질과 인프라 피해로 인해 훨씬 더 급격하게 상승했다(그리고 우리의 상품 전망에서도 높은 수준을 유지한다). LNG에 의존하는 국가들에게는 이러한 과도한 가격 반응이 에너지 가격 상승이 유가만으로 추정되는 것보다 인플레이션과 경제 활동에 더 큰 영향을 미칠 것임을 시사한다.

가스 가격 상승은 세 가지 서로 다른 경로를 통해 인플레이션에 영향을 미친다. 첫째, 더 높은 가스 가격은 가계가 소비하는 천연가스 비용을 직접적으로 증가시키며, 그 영향은 에너지 구성과 국내 유틸리티의 가격 전가율에 따라 달라진다. 둘째, 더 높은 가스 가격은 가계의 전기요금을 상승시키며, 통계적 추정치는 가스로 생산된 전력 비중에 대해 25%의 전가율을 시사한다. 셋째, 더 높은 가스 가격은 생산자 비용을 증가시키고, 이는 근원 인플레이션으로 전이된다.

이 세 가지 경로를 결합하면, 천연가스 가격이 10% 상승할 때(다른 에너지 가격 상승과 별개로) 글로벌 헤드라인 인플레이션을 8bp 상승시키는 것으로 추정된다. 이를 기존 유가 영향과 결합하면, 이란 전쟁은 글로벌 인플레이션을 0.8% 상승시키는 것으로 추정된다(유가만 반영 시 0.7%). 호르무즈 해협이 더 오래 폐쇄될 경우 상승폭은 더 커질 리스크가 있다.

가스 가격의 과도한 상승은 또한 우리의 기존 성장률 추정치에 하방 요인을 의미한다. 이는 더 높은 인플레이션이 소비에 부담을 주는 동시에, 더 높은 가스 가격이 산업 생산에 부담을 주기 때문이다. 우리는 천연가스 가격이 10% 상승할 때마다 글로벌 GDP를 0.04% 낮춘다고 추정하며, 유럽에서 그 영향이 더 크다. 이를 반영하면 2026년 글로벌 GDP에 대한 영향은 -0.5%로 추정된다(유가만 반영 시 -0.4%).

재량적 정책 대응은 높은 에너지 가격의 경제적 영향을 제한할 수 있다. 다만 우리의 추정에 따르면 글로벌 LNG 가격의 과도한 상승은 글로벌 성장과 인플레이션에 평소보다 약간 더 큰 영향을 미칠 것이다.

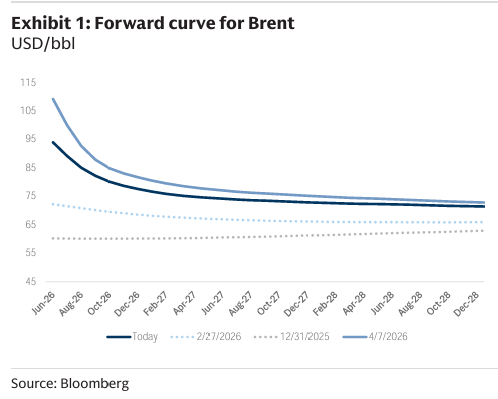

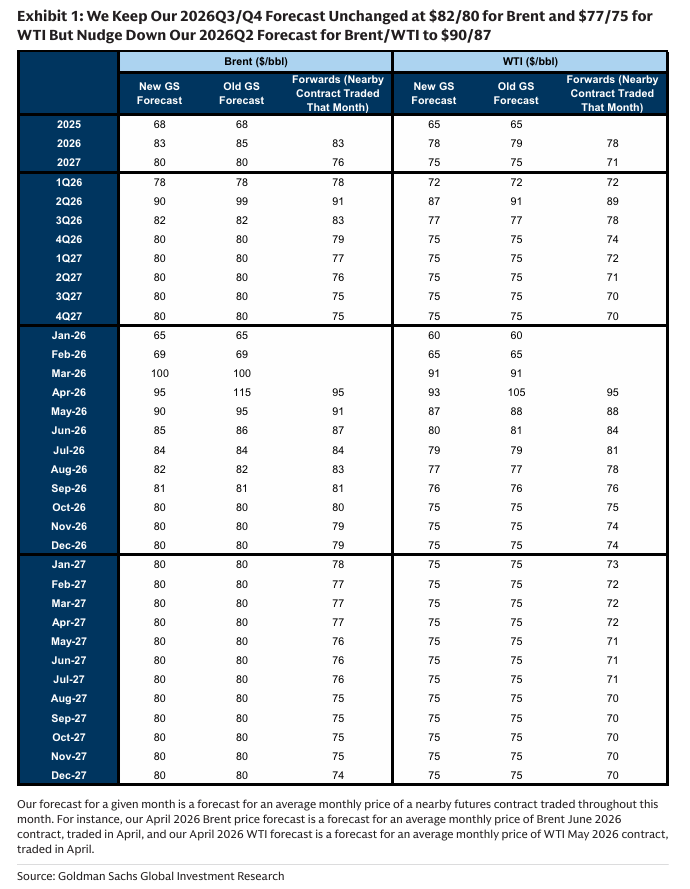

호르무즈 해협 폐쇄로 인해 에너지 가격이 급등했으며, 우리의 상품 전략가들은 이 해협이 4월 중순까지 폐쇄 상태를 유지할 것으로 가정한다. 이 기본 시나리오 하에서 브렌트유는 2분기에 배럴당 90달러를 평균한 뒤 4분기에는 80달러로 점진적으로 하락할 것으로 예상된다. 또한 카타르 LNG 수출(글로벌 공급의 19%) 차질로 인해 유럽 천연가스(TTF)와 글로벌 LNG(JKM) 가격이 상승할 것으로 예상되며, 2분기 평균은 각각 16.90달러/mmBtu와 18.15달러/mmBtu, 이후 4분기에는 각각 13.65와 14.65로 하락할 것으로 예상된다. 리스크는 더 나쁜 결과와 더 높은 가격 쪽으로 치우쳐 있다.

에너지 가격 상승의 경제적 영향을 분석할 때 우리는 기존 유가 기반 경험칙을 활용해왔으며, 이는 유가가 10% 상승할 때 글로벌 성장률을 약 0.1%p 이상 낮추고 헤드라인 인플레이션을 약 0.2%p 이상 상승시키는 것을 의미한다. 이 기준을 적용하면 현재의 에너지 가격 충격은 글로벌 헤드라인 인플레이션을 0.7%p 상승시키고(근원 인플레이션은 약 0.2%p), 향후 1년 동안 GDP 성장률을 0.4%p 낮출 것으로 추정된다(중동 자체 영향 제외).

유가 기반 경험칙은 비유가 에너지 가격이 과거와 유사하게 움직일 경우 전체 에너지 가격 변동을 포착할 수 있다. 그러나 Exhibit 1의 좌측 차트는 유럽과 아시아에서 천연가스 가격이 유가보다 훨씬 더 급격하게 상승했음을 보여준다(반면 미국은 국내 공급 의존으로 안정적이다). 우측 차트는 이러한 가스 가격 상승이 역사적 유가 변동으로 설명되는 수준보다 더 크다는 것을 보여준다.

또한 LNG 가격의 과도한 상승은 공급 경직성, 낮은 여유 생산능력, 카타르 인프라의 영구적 피해, 겨울 대비 재고 확보를 위한 수요 증가로 인해 기본 전망에서도 지속된다.

Exhibit 1: 유럽과 아시아에서는 천연가스 가격이 상승했지만 미국에서는 안정적으로 유지됨

자체적으로도 이러한 과도한 천연가스 가격 상승은 에너지 가격 상승이 과거 패턴과 통계적 추정에 기반한 유가 중심 경험칙보다 더 큰 인플레이션 및 경제 활동 영향을 미칠 것임을 시사한다. 우리는 또한 현재 천연가스 가격 상승의 경제적 영향이 더 크게 나타나는 추가적인(구조적) 이유들을 확인한다.

첫째, 전체 1차 에너지에서 천연가스 비중이 시간이 지나며 증가해왔다. 전 세계 비중은 1990년 20.1%에서 현재 23.6%로 상승했으며, 고소득 국가에서는 20.4%에서 31.7%로 증가했다. 이는 과거 데이터를 기반으로 한 추정이 현재 노출도를 과소평가할 수 있음을 시사한다.

둘째, 지난 10년 동안 LNG 시장이 확대되면서 여러 국가(특히 유럽과 아시아)의 국내 가격이 글로벌 공급 충격에 더 노출되게 되었다.

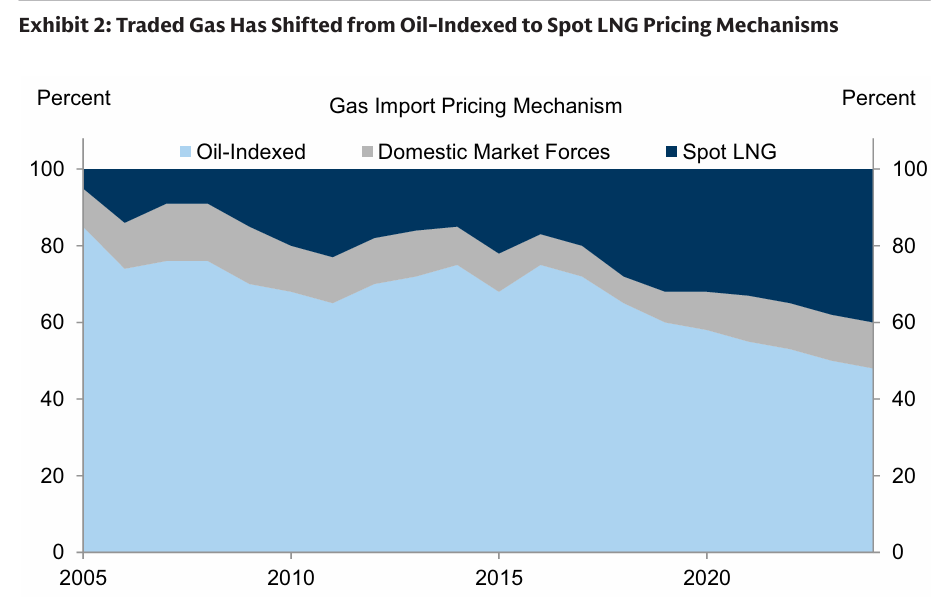

셋째(그리고 글로벌 LNG 시장 확대와 관련하여), 천연가스 가격은 원유 연동 계약에서 벗어나(특히 유럽과 아시아, 2022년 공급 부족 이후) 현물 LNG 가격 변동에 더 민감해졌다(Exhibit 2).

Exhibit 2: 거래되는 가스는 원유 연동 가격 체계에서 현물 LNG 가격 체계로 이동해왔다

가스와 유가 간의 역사적 연관성과 천연가스 시장 변화는 천연가스 가격 변동의 경제적 영향을 유가와 분리하여 통계적으로 추정하는 것을 어렵게 만든다. 유가 연동이 일반적이던 시기의 추정은 현재의 관계를 과대평가할 수 있으며, 반대로 최근 LNG 시장 확대를 반영하지 못한 추정은 경제적 영향을 과소평가할 수 있다.

이 보고서에서는 이러한...