260424 GS - CHINA MATTERS : Stability Premium

콜드브루

2026.04.27조회수 65회

콜드브루

구독자 429명구독중 18명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

Stable growth

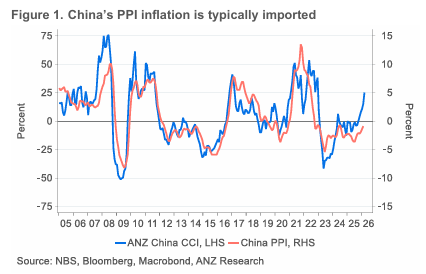

중국의 1분기 실질 GDP 성장률은 전년 대비 5.0%로 발표되었으며, 이는 2025년과 동일한 수준이고 시장 기대치를 상회하는 결과이다. 헤드라인 성장률은 안정적으로 보이지만, 부문 간 격차는 확대되었다. 수출액은 1분기에 전년 대비 14.7% 급증한 반면, 부동산과 자동차 판매는 두 자릿수 감소를 기록했다. 호르무즈 해협이 여전히 폐쇄된 상태이고 에너지 가격이 높은 수준을 유지하고 있는 가운데, 우리는 실질 GDP 성장률이 1분기 전기 대비 연율 5.3%에서 2분기에는 4.0%로 둔화될 것으로 예상한다.

Stable markets

중국 금융시장은 외부 충격 속에서도 상당한 회복력을 보여주었다. 2월 말 이후 위안화는 달러 대비 및 무역가중 기준 모두에서 절상되었으며, 중국 금리는 하락했다. 충분한 에너지 재고, 저평가된 통화, 매우 낮은 인플레이션과 같은 유리한 초기 조건이 이러한 안정성을 뒷받침했다. 또한 정책당국이 일일 환율 고시와 유동성 도구를 통해 적극적으로 관리한 점도 시장 변동성을 줄이는 데 기여했다.

Stable policy

성장 경로는 유지되고 있으나 불확실성이 높은 상황에서, 우리는 인민은행이 2분기에도 리스크 관리를 위해 충분한 유동성을 유지할 것으로 예상한다. 올해 정책금리 인하는 예상하지 않으며, 재정 및 부동산 정책은 현재의 경로를 유지할 것으로 본다. 필요할 경우 정책은행이 인프라 대출 확대를 지시받을 수 있다. 부동산 완화 조치는 점진적으로, 그리고 지역 상황에 따라 도시별로 시행되고 있다. 건설 및 부동산 중심에서 제조업 및 기업 서비스로의 구조적 전환은 지속될 것이며, 이는 위안화 전망을 긍정적으로 뒷받침한다. 다만 정책당국은 성장과 시장 안정에 높은 가치를 두고 있기 때문에, 일방적인 자본 흐름과 수출기업에 대한 부담을 방지하기 위해 절상 속도를 신중하게 관리할 것이다.

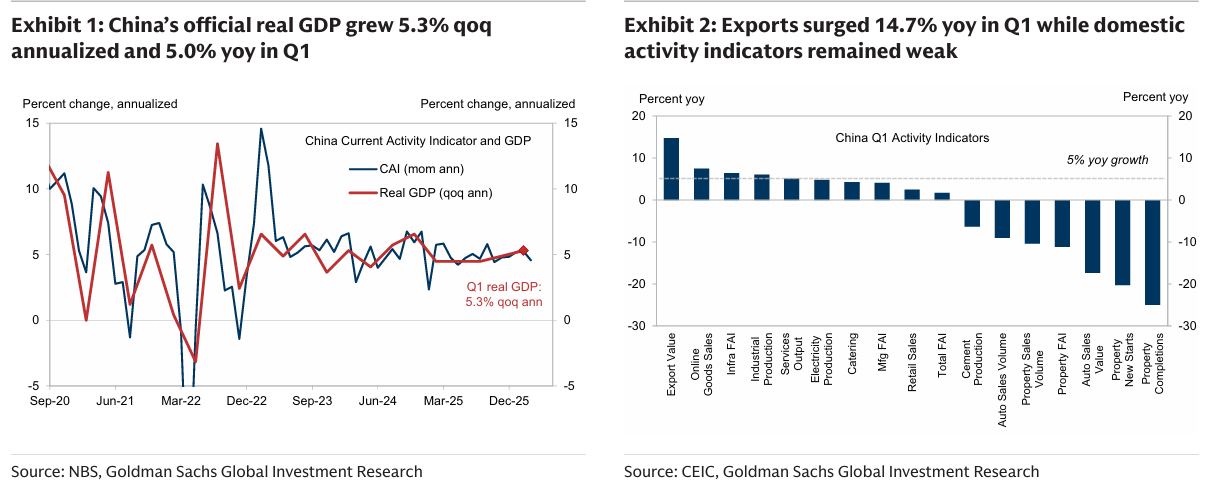

중국 공식 실질 GDP는 2026년 1분기에 전년 대비 5.0% 증가하며 컨센서스를 상회했고, 2025년과 동일한 성장률을 기록했다. 그러나 이러한 안정적인 헤드라인 성장률은 경제 내에서의 뚜렷한 격차를 가리고 있다. 수출은 1분기 명목 달러 기준 전년 대비 14.7% 급증하며 다른 부문을 크게 앞질렀다. 초기 추정에 따르면 수출만으로 약 3%포인트가 5.0% GDP 성장에 기여했다. 반면 고정자산투자, 소매판매, 부동산 건설 등 국내 활동 지표는 여전히 부진했다. 우리가 2년 전부터 지적해온 “강한 수출과 약한 내수” 패턴은 2026년 초 들어 더욱 극단적으로 심화되었다.

안정...