260423 UBS - Chinese equities

콜드브루

2026.04.28조회수 44회

콜드브루

구독자 429명구독중 18명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

수레시 탄티아, 아시아 주식 전략 총괄 CIO, UBS 싱가포르 지점

로라 스미스, 애널리스트, UBS 스위스

쉬에치옹 황, 주식 전략가, UBS 싱가포르 지점

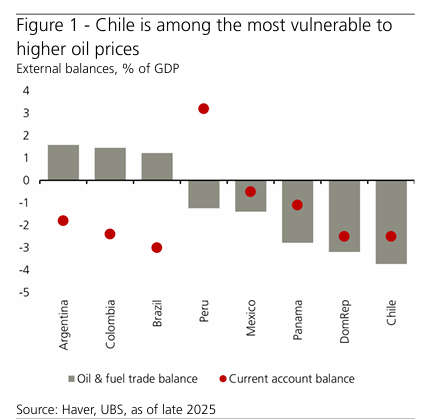

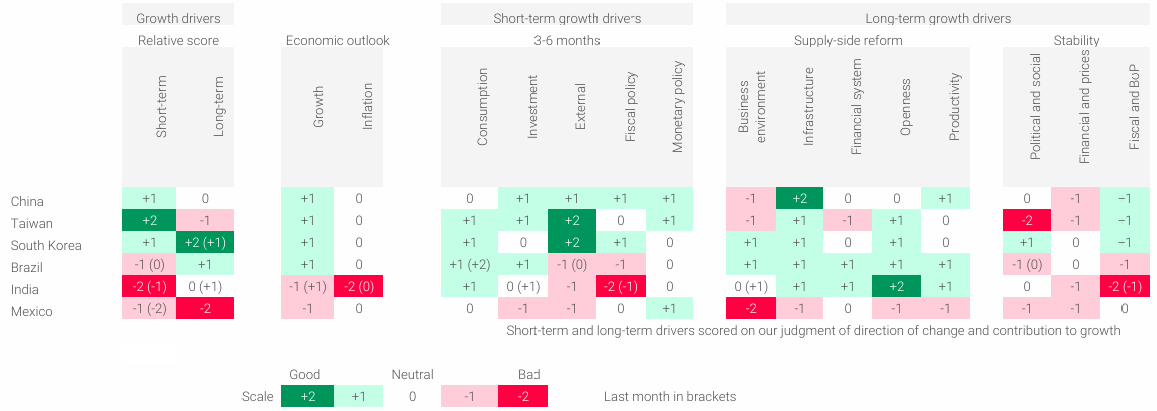

• 우리는 현재의 에너지 충격 속에서도 중국이 상당한 석유 및 가스 매장량과 다변화된 에너지원에 의해 지지되며, 그 영향이 완충될 것으로 예상되기 때문에 회복력을 유지할 것으로 본다.

• 중국 주식은 연초 이후 아시아 전체 지역 대비 뒤처져 왔으며, 이는 주로 기술 섹터의 약세 때문이다. 최근 하락은 신중한 시장 심리와 AI 투자와 관련된 마진 압박에 의해 주도되었다. 우리는 이러한 우려가 일시적이라고 판단하며, 중국과 기술 섹터의 장기 투자 전망은 견고하다고 본다.

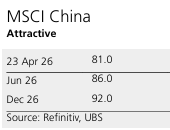

• 우리는 대형 언어모델(LLM)의 잠재적 돌파구, 새로운 AI 제품 출시, 그리고 지정학적 리스크 완화가 심리를 개선하고 투자자들이 강한 이익 성장에 다시 집중하면서 섹터 재평가로 이어질 수 있다고 본다. 우리는 2026년과 2027년에 두 자릿수 이익 성장을 예상한다. 2026년 말 기준 MXCN의 기본 시나리오 목표치는 92이다.

연초 이후 중국 주식은 아시아 전체 대비 뒤처져 왔으며, 이는 주로 기술 섹터의 지속적인 약세 때문이다. 최근 하락은 신중한 시장 심리와 AI 투자와 관련된 마진 압박에 의해 주도되었다. 우리는 이러한 우려가 일시적이라고 판단하며, 중국과 기술 섹터의 장기 투자 전망은 견고하다고 본다.

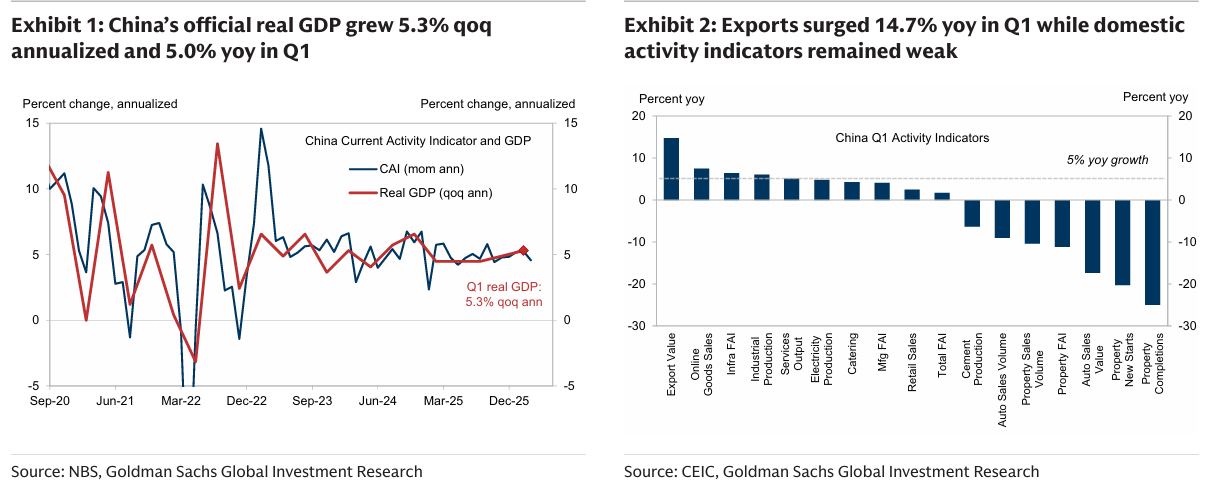

전반적으로 중국의 거시경제 환경은 여전히 둔화된 상태다. 1분기 GDP는 전년 동기 대비 5.0% 증가했으며, 이는 이전 분기의 4.5% 성장에서 가속된 것이다. 이러한 성장은 주로 전기 및 기계 제품의 견조한 수출에 의해 주도되었다. 명목 GDP 성장률 역시 상승하여 2025년 4분기의 3.9%에서 4.9%로 올라갔으며, 이는 인플레이션 상승을 시사한다. 이러한 상승은 생산자물가지수(PPI)와 소비자물가지수(CPI)에서도 확인되었다. 최신 PPI는 전년 대비 0.5% 상승하여 41개월간의 하락을 종료했으며, CPI는 전년 대비 1% 상승했다. 우리는 중국이 상당한 석유 및 가스 매장량과 다변화된 에너지원에 의해 지지되며 현재의 에너지 충격 속에서도 회복력을 유지할 것으로 예상한다. 강한 1분기 GDP와 리플레이션 조짐은 대규모 정책 부양의 필요성을 줄인다고 본다. 그러나 이란에서의 장기화된 분쟁이나 글로벌 경기 둔화로 인해...