콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

https://youtu.be/h7i_wPT8AxM?si=CxTCk4Z_zNhMIShR

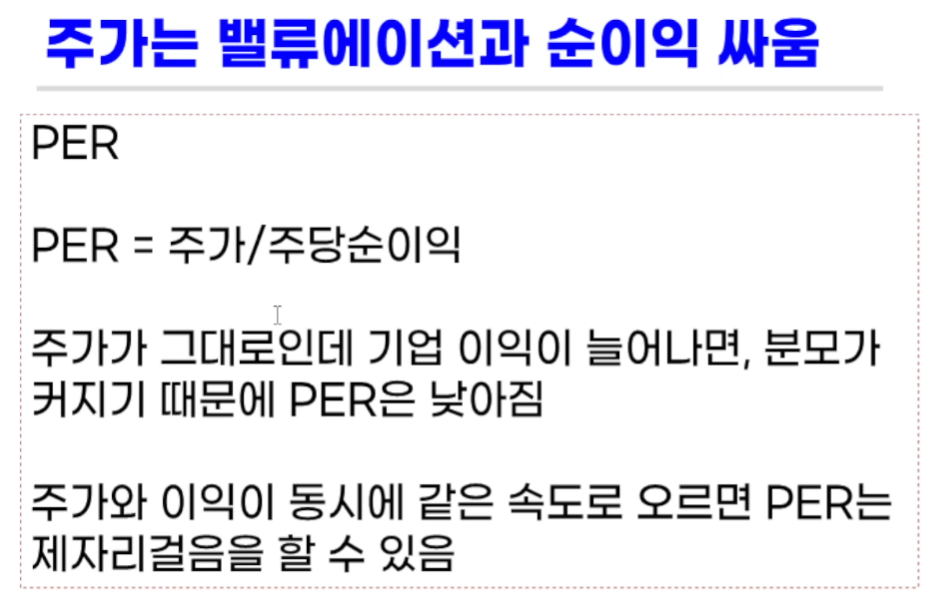

PPI 쇼크에도 불구하고 증시가 상승한 이유는 무엇인가? 높은 물가에도 불구하고 빅테크, 특히 AI 및 반도체 관련주들의 낮은 선행 PER이 증시 상승의 주요 동력이며, 이는 시장이 금리 인상 가능성보다 반도체 성장세 둔화 여부에 더 민감하게 반응하고 있음을 시사함.

PPI 쇼크에도 불구하고 증시가 상승한 이유는 빅테크, 특히 AI 및 반도체 관련주의 낮은 선행 PER 때문이며, 이는 시장이 금리 인상 가능성보다 반도체 성장세 둔화 여부에 더 민감하게 반응하고 있음을 시사한다.

어제 CPI에 이어 오늘 PPI 역시 예상치를 크게 상회하는 충격을 기록했다.

PPI는 전월 대비 1.4% 상승하여 2022년 3월 이후 가장 큰 월간 상승폭을 보였다.

이는 시장 예상치인 0.5%를 훨씬 뛰어넘는 수치였다.

전년 동기 대비 상승률은 6%로, 2022년 12월 이후 가장 높은 수치였다.

근원 PPI(Core PPI) 역시 5.2%로 높게 나타났다.

하지만 PPI 수치가 높았음에도 불구하고 시장은 큰 영향을 받지 않았다.

다우존스는 소폭 하락했지만, 나스닥은 1% 넘는 상승세로 마감했다.

이는 예상대로 빅테크 위주의 강한 상승세가 시장을 견인했기 때문이다.

빅테크 기업들의 주가가 전반적으로 강세를 보였다.

마이크론은 거의 5% 가까이 ...