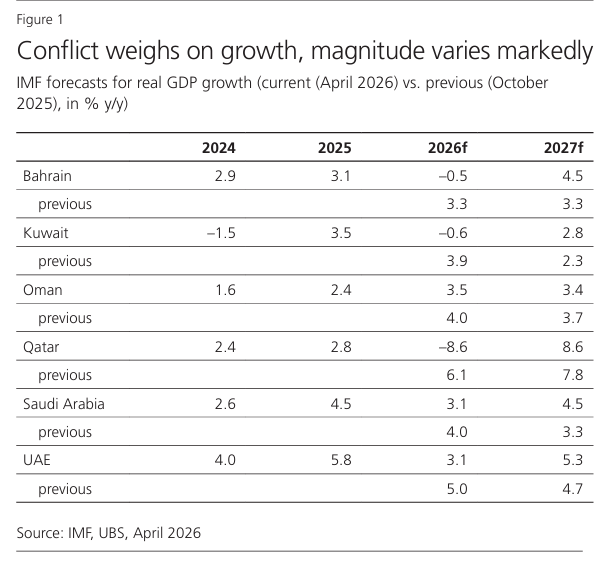

260517 MS - China Equity Strategy: Forging New Horizons

콜드브루

2026.05.21조회수 42회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

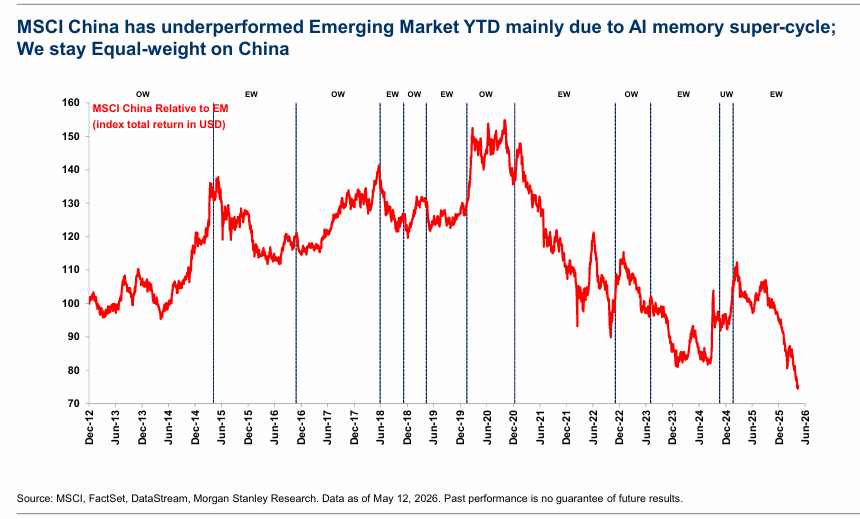

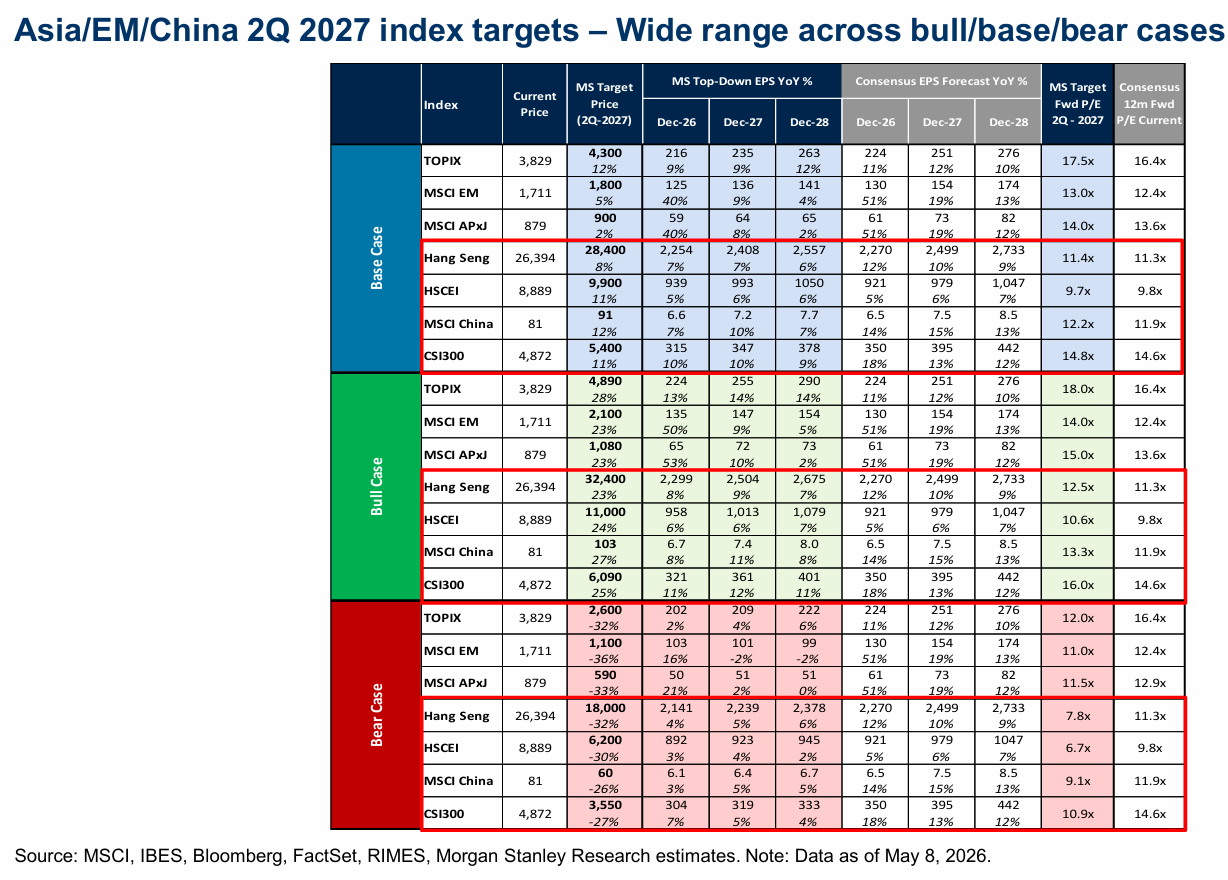

MSCI China는 연초 이후 주로 AI 메모리 슈퍼사이클 때문에 신흥시장 대비 부진했다. 우리는 중국에 대해 비중중립을 유지한다.

미국 달러 기준 총수익률 지수로 본 MSCI China의 신흥시장 대비 상대 성과

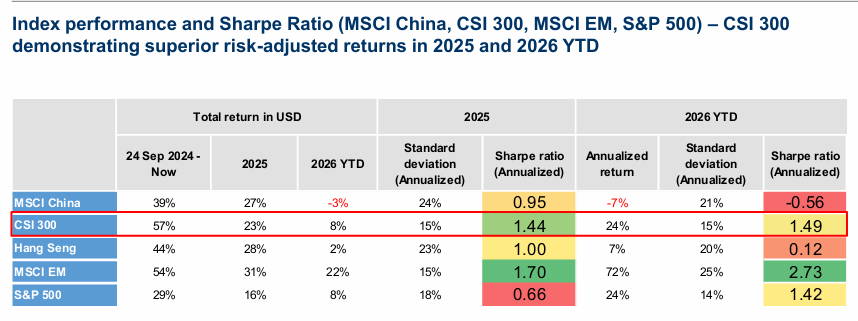

지수 성과와 샤프비율

MSCI China, CSI 300, MSCI EM, S&P 500

CSI 300은 2025년과 2026년 연초 이후 우수한 위험조정수익률을 보여주고 있다.

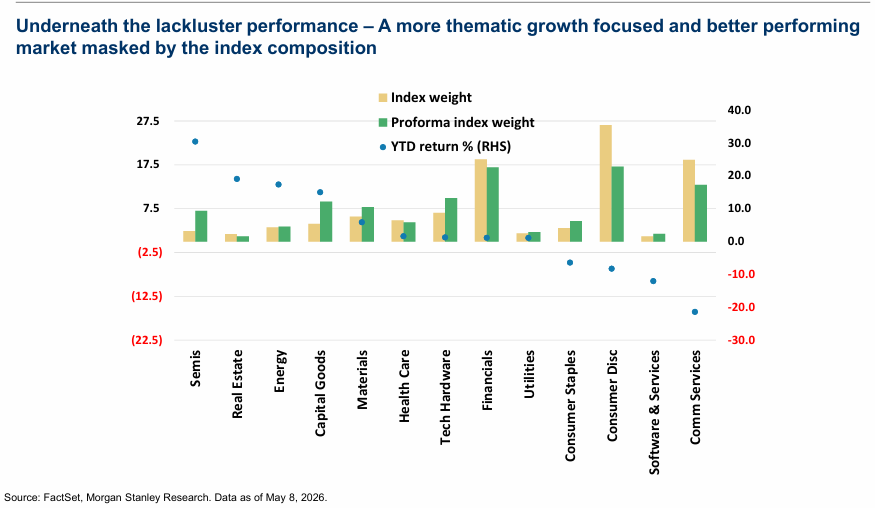

부진한 표면 성과 아래에는, 지수 구성에 가려진 더 테마성 성장 중심의 더 좋은 성과를 내는 시장이 있다.

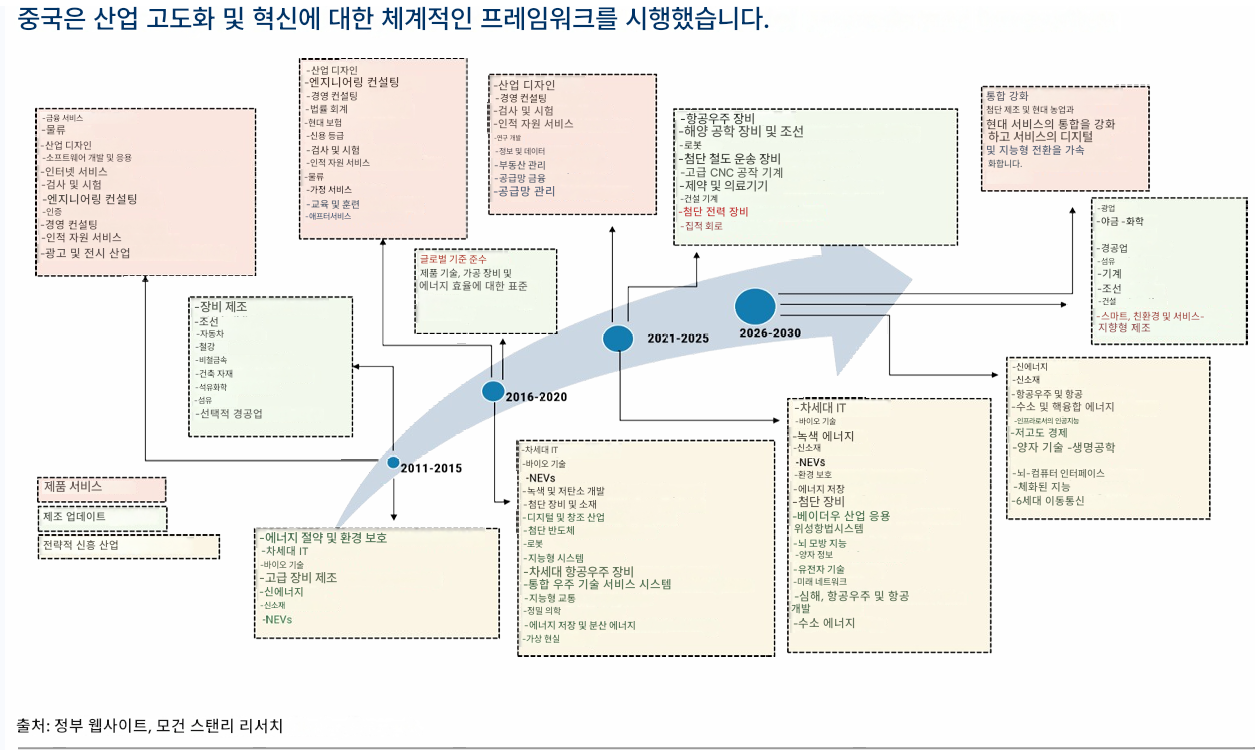

중국은 산업 고도화와 혁신에 대한 체계적 프레임워크를 실행해왔다.

그림은 중국의 정책 체계가 금융 서비스, 디지털 경제, 장비 제조, 로봇, 신에너지, 첨단 제조, 반도체, 바이오의약, 항공우주, 신소재, 친환경 전환 등 여러 영역으로 확장되어 왔음을 보여준다.

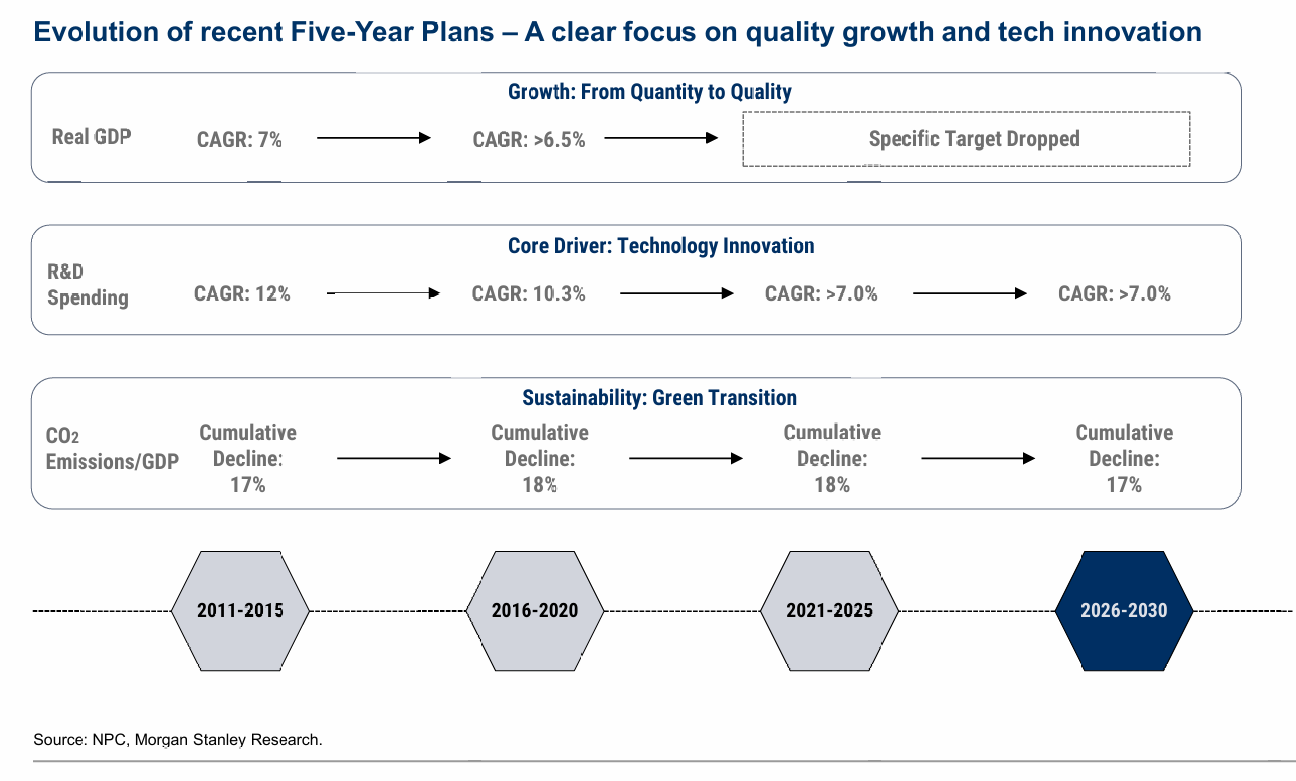

최근 5개년 계획의 변화

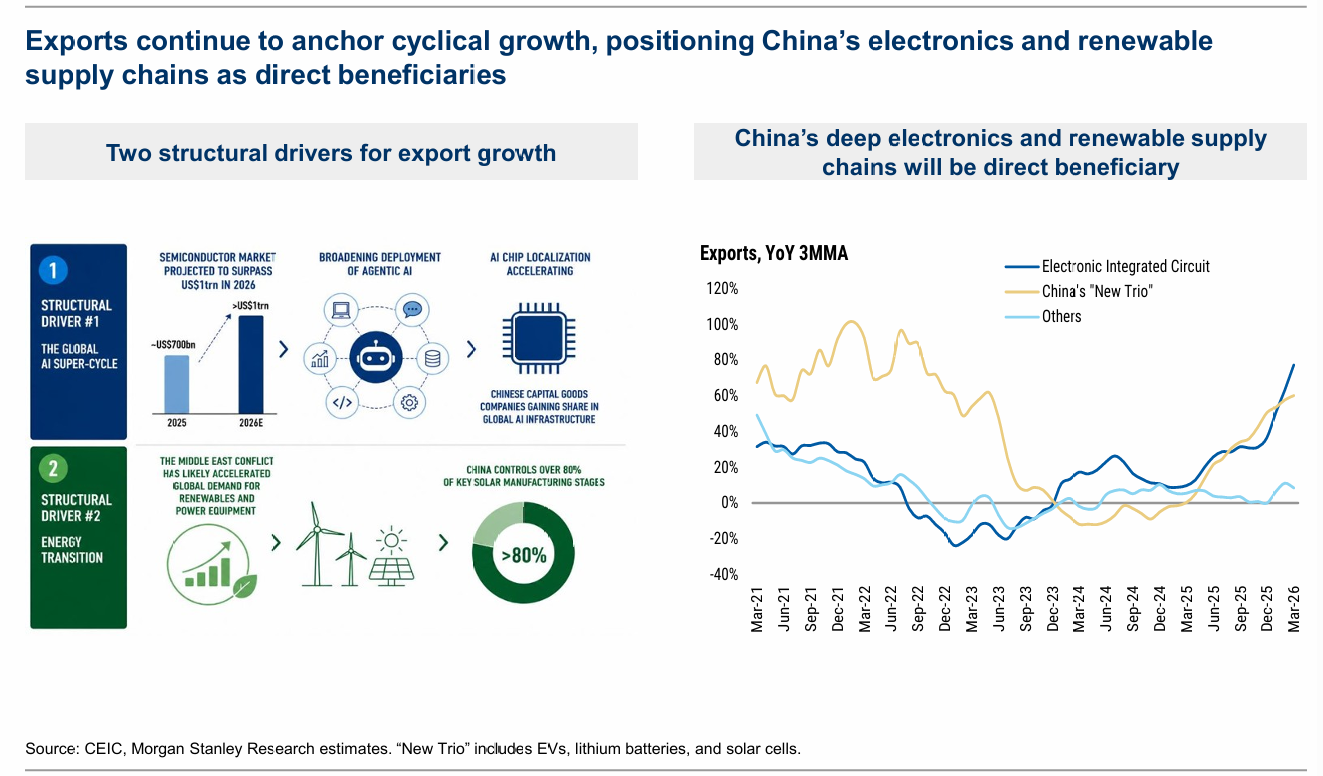

수출은 경기순환적 성장을 계속 지탱하고 있으며, 중국의 전자 및 재생에너지 공급망을 직접적인 수혜자로 위치시키고 있다.

수출 성장을 이끄는 두 가지 구조적 동인

중국의 깊은 전자 및 재생에너지 공급망은 직접적인 수혜자가 될 것이다

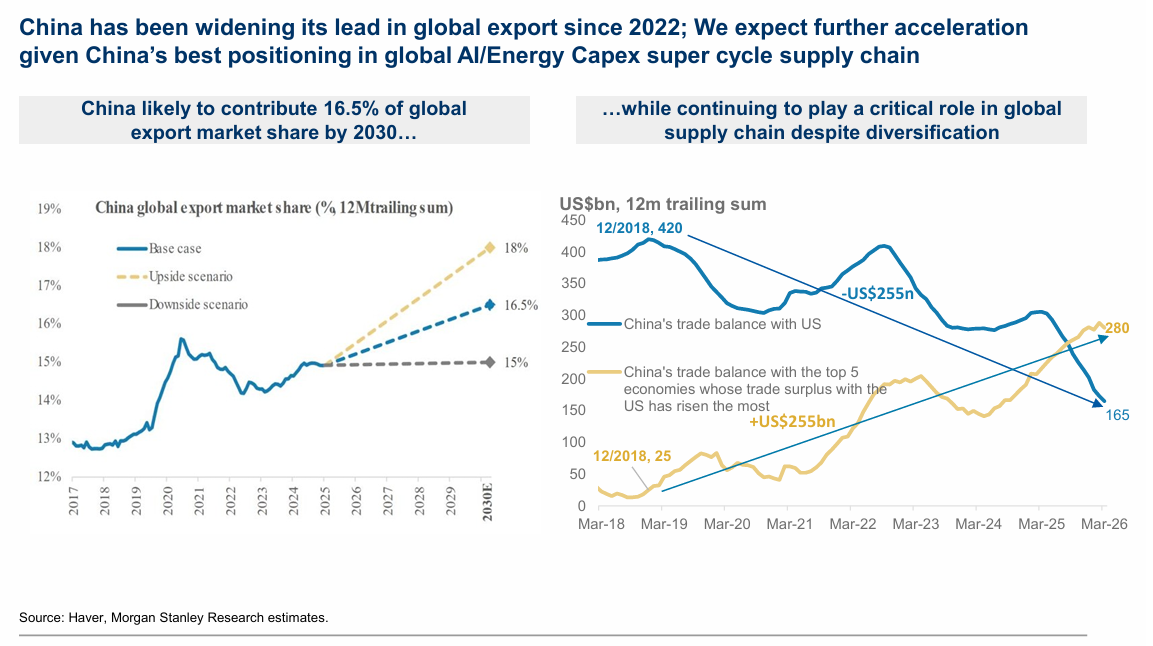

중국은 2022년 이후 글로벌 수출에서의 우위를 확대해왔다. 우리는 중국이 글로벌 AI 및 에너지 설비투자 슈퍼사이클 공급망에서 가장 유리한 위치에 있기 때문에 추가 가속을 예상한다.

중국은 2030년까지 글로벌 수출 시장점유율 16.5%를 차지할 가능성이 있다.

동시에 다변화에도 불구하고 글로벌 공급망에서 계속 중요한 역할을 할 것이다.

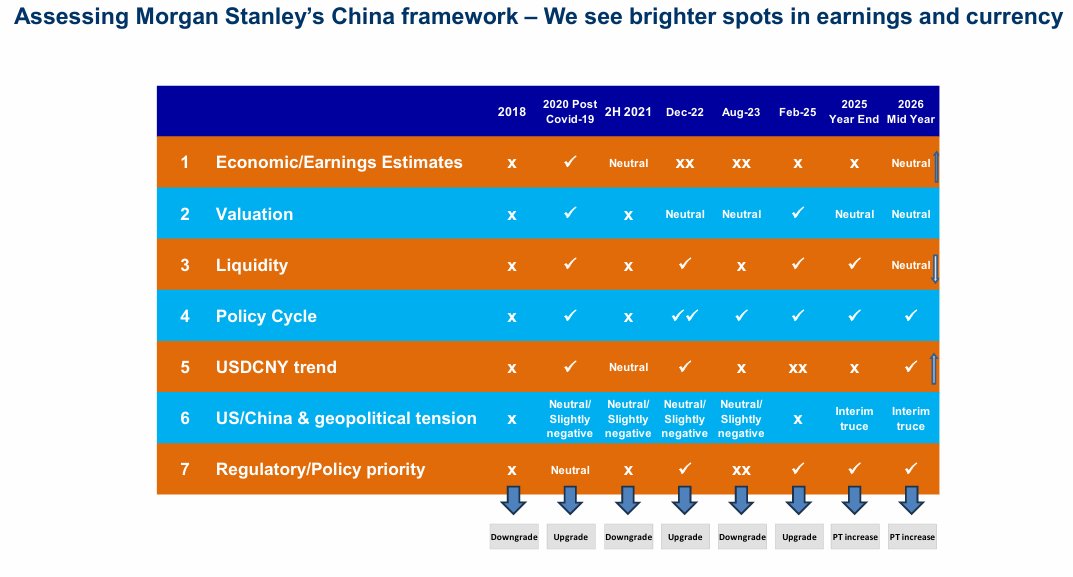

Morgan Stanley의 중국 프레임워크 평가 – 우리는 실적과 통화 측면에서 더 밝은 부분을 보고 있다

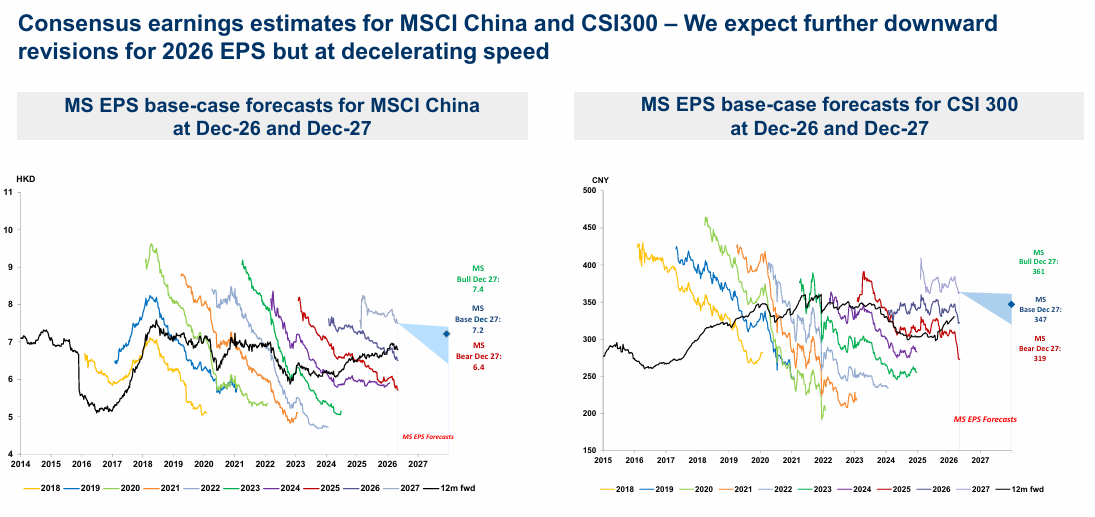

MSCI China 및 CSI300 컨센서스 실적 추정 – 우리는 2026년 EPS에 대한 추가 하향 조정을 예상하지만 그 속도는 둔화될 전망이다

좌 : MSCI China의 2026년 말 및 2027년 말 기준 MS EPS 기본 시나리오 전망

우 : CSI300의 ...