260521 UBS - Chinese equities

콜드브루

2026.05.26조회수 36회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

• 우리는 중국과 중국 기술 섹터에 대한 건설적인 시각을 유지한다. AI 투자가 후퇴하는 것이 아니라 순환(rotation)되고 있으며, 인프라 현지화 진전과 칩 효율성 개선이 중기 성장세를 뒷받침하고 있기 때문이다.

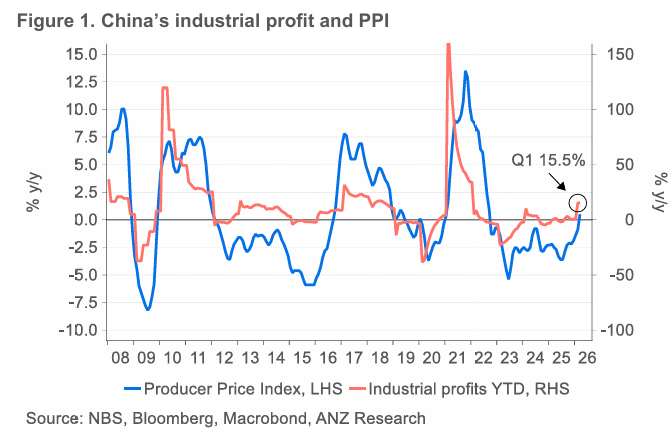

• 거시경제 측면에서 중국의 환경은 여전히 부진하지만 고무적이다. 생산자물가지수(PPI)는 3월 플러스 전환(전년 대비 0.5%) 이후 4월에는 전년 대비 2.8%로 상승하며 44개월 만의 최고치를 기록했다. 소비자물가지수(CPI) 역시 3월 1%에서 4월 1.2%로 상승했으며, 연료 및 여행 가격 상승이 식품 가격 하락을 일부 상쇄했다.

• 우리는 특히 주요 인터넷 기업들의 고무적인 1분기 실적 발표 이후 기술 섹터가 ‘가장 매력적(Most Attractive)’ 등급에 해당한다고 본다. 이는 중국 내 AI 사용이 빠르게 확산되고 있음을 보여준다고 판단하며, 시장이 이를 충분히 반영하지 못하고 있다고 본다. 또한 이는 향후 클라우드 및 AI 매출 성장으로 이어질 것으로 예상된다.

• 기술 외에도 우리는 전력 장비, 헬스케어, 배당 성향 주식처럼 방어적인 이익 가시성, 정책 부합성, 소득 지원을 보유한 분야를 선호한다. 우리의 연말 MXCN 기본 시나리오 목표치는 92이며, 이는 두 자릿수 상승 여력을 의미한다.

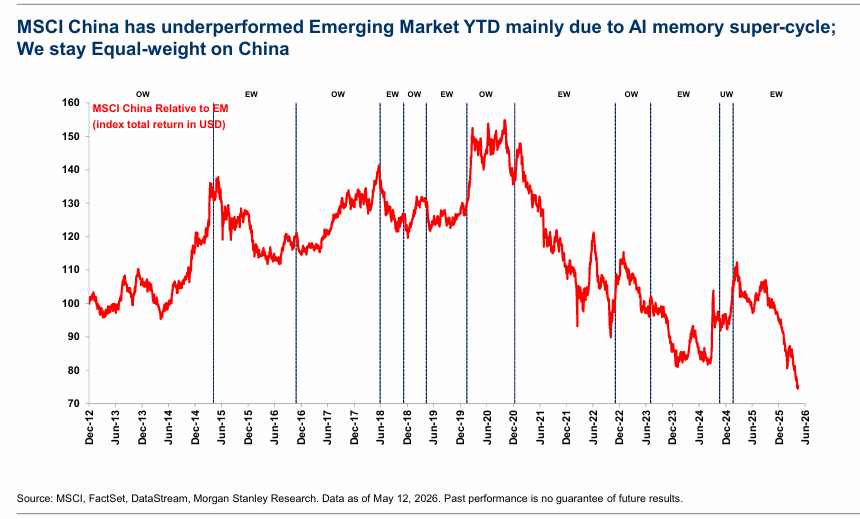

중국 주식은 올해 아시아 전체 지역 대비 부진한 성과를 보였다. 그러나 우리는 특히 주요 인터넷 기업들의 2026년 1분기 실적 발표 이후 시장의 상승 잠재력이 여전히 높다고 본다.

다른 섹터에서는 1분기 실적이 예상보다 양호한 이익 하단을 재확인시켜주었으며, 이는 광범위한 소비 회복보다는 은행, 보험사, 일부 방어주들이 주도했다. 우리는 중국과 중국 기술 섹터에 대한 건설적인 시각을 유지한다. AI 투자가 후퇴하는 것이 아니라 순환되고 있으며, 인프라 현지화 진전과 칩 효율성 개선이 중기 성장세를 뒷받침하고 있기 때문이다.

거시경제 측면에서 중국의 환경은 여전히 부진하지만 고무적이다. 생산자물가지수(PPI)는 3월 전년 대비 0.5%의 플러스 전환 이후, 4월에는 전년 대비 2.8%로 상승하며 44개월 만의 최고치를 기록했다. 에너지 관련 제품과 화학 제품 전반에서 뚜렷한 상승세가 나타났으며, 이들 섹터는 전체 생산자물가 상승 반등의 약 1.5%포인트를 기여했다.

더 강한 AI 및 재생에너지 수요와 함께 진행 중인 반(反) 과잉경쟁 캠페인도 비철금속, 전기 ...