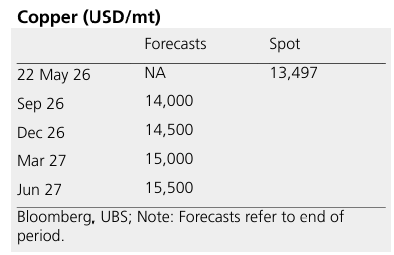

260601 ANZ - Global oil market tracker

콜드브루

2026.06.03조회수 67회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

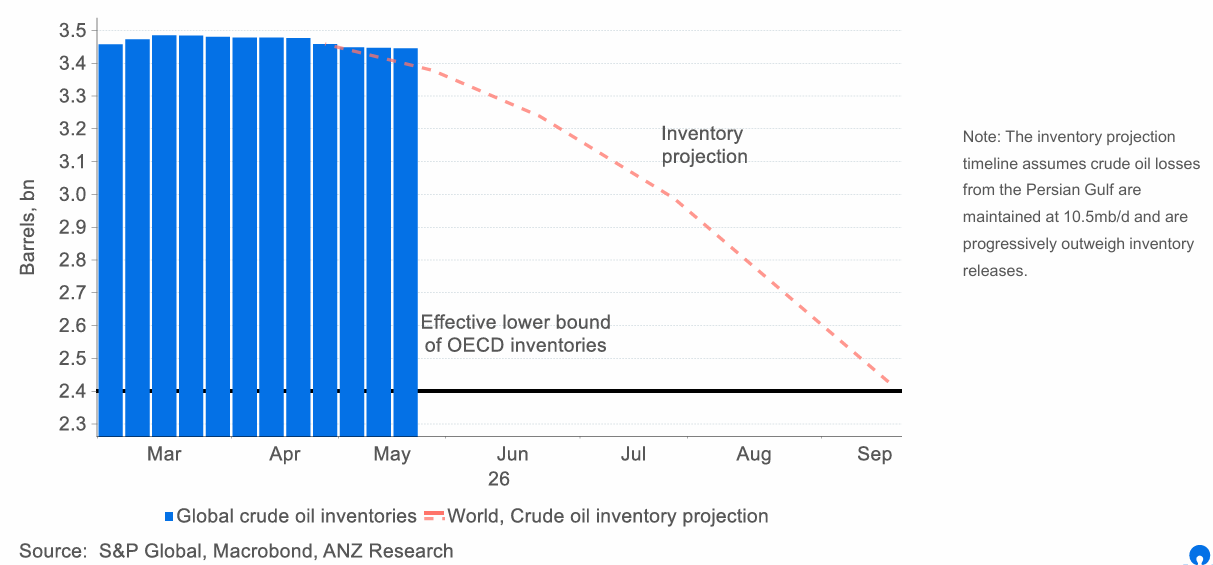

주: 재고 전망 타임라인은 페르시아만 원유 손실이 하루 1,050만 배럴(10.5mb/d) 수준으로 유지되고, 시간이 지날수록 재고 방출 효과를 상회하는 것을 가정한다.

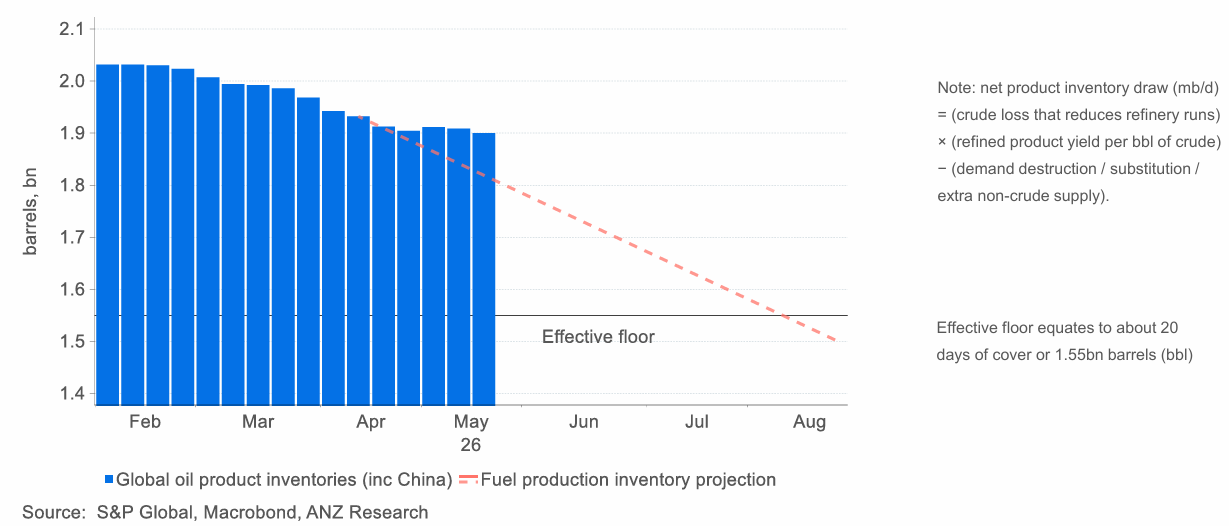

주: 순제품 재고 감소량(mb/d) = (정제 가동을 감소시키는 원유 손실량) × (원유 배럴당 정제제품 수율) − (수요 파괴 / 대체 수요 / 추가 비원유 공급).

유효 하한선은 약 20일분 재고 또는 15.5억 배럴(bbl)에 해당한다.

중동 분쟁으로 인한 대규모 공급 손실에도 불구하고 석유시장이 비교적 잘 버티고 있는 이유 중 하나는 미국이 원유와 정제연료 수출을 확대할 수 있었기 때문이다. 그러나 미국 드라이빙 시즌이 다가오면서 이러한 완충 능력은 ‘시간을 빌려 쓰는 상태’일 수 있다.

• 호르무즈 해협 폐쇄와 그에 따른 하루 1,500만 배럴의 석유 공급 차질 이후 미국의 석유제품 수출은 급증했다. 원유 수출은 지난 1년간 평균 440만 배럴/일에서 560만 배럴/일로 증가했다.

• 이러한 추가 물량의 대부분은 신규 공급이 아니라 재고에서 나왔다. 미국 상업용 원유 재고는 지난 4주 동안 2,100만 배럴 감소했다. 또한 국제에너지기구(IEA)가 4억 배럴 규모의 공동 비축유 방출 계획을 발표한 이후 미국 전략비축유(SPR)는 4,100만 배럴 감소했다. 미국 원유 생산은 정체 상태를 유지하고 있으며, 올해 첫 4개월 평균 생산량은 하루 1,365만 배럴이었다.

• 단기적으로 수요가 어떻게 반응하느냐가 가격에 큰 영향을 미칠 것이다. 현재까지 신흥국 수요는 예상보다 빠르게 반응했다. 이는 미국 시장을 상당 부분 보호해 왔다. 그러나 미국 수요는 일반적으로 북반구 여름철에 증가한다. 더 따뜻한 날씨와 학교 방학으로 인해 연중 교통량이 가장 많아지기 때문이다. 이에 따라 미국 정유사들은 수출을 위해 미국 걸프 연안으로 향하던 물량 확보 경쟁을 더 치열하게 벌일 수 ...