★260602 BofA - US shale oil not taking Iran bait★

콜드브루

2026.06.09조회수 64회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

2025년 말 3년물 WTI 스트립은 배럴당 60달러 아래에 있었고, 2026년 미국 셰일오일 생산 증가 전망은 매우 암울했다(보고서 US shale oil at the cliff edge 참고). 현재 유가는 더 높아졌지만, 셰일 중심 E&P 기업들이 활동 확대를 주저하는 것은 이해할 만하다. 급격한 WTI 백워데이션 외에도 중동 지역 원유 공급 차질이 얼마나 오래 지속될지에 대한 불확실성이 극심한 유가 변동성을 초래하고 있다. 또한 트럼프 2기 행정부는 행정명령 등을 통해 에너지 가격 하락을 유도하고(보고서 Energy policy favors AI over A/C 참고), OPEC에 증산을 요구했으며, 전략비축유(SPR)를 방출했고, 베네수엘라·러시아·심지어 이란에 대한 제재까지 일부 완화했다.

2027년 WTI 캘린더 스트립이 약 75달러/배럴 수준임에도 불구하고, E&P 기업들은 이러한 고유가 환경이 지속될 것이라는 확신을 갖지 못할 수 있다. 특히 중동 평화협정 가능성이 존재하는 상황에서는 더욱 그렇다(보고서 Hormuz for Hormuz opens new oil path 참고).

셰일오일 중심 사업자들은 원래 2026년 원유 생산 증가율을 1% 미만으로 제시했으며, 이란 전쟁 이후에도 자본규율을 유지하면서 그 전망치를 소폭 상향하는 데 그쳤다. 실제로 E&P 기업들은 전쟁 이전 유가-리그 관계와 비교했을 때 리그 증설 속도가 훨씬 느리다. 반면 민간 E&P 기업들은 시추 활동 확대를 통해 유가 랠리를 활용하려는 모습을 보이고 있다. 또한 이들은 DUC(시추 완료 후 미완결정 상태의 유정) 재고를 활용할 수 있다.

천연가스 측면에서는 지난 3년간 연평균 2Bcf/d 이상 증가했던 퍼미안 생산량이 2026년에는 전년 대비 0.6Bcf/d 증가에 그치고 있으며, 가스-오일 비율(GOR)도 하락했다. 와하(Waha) 가스 가격은 신규 파이프라인을 기다리는 동안 이번 봄 역사적 저점을 기록했다.

다행히 연말까지 가스 제약을 완화할 수 있는 신규 파이프라인 프로젝트가 여러 건 예정되어 있다. 우리는 주식 리서치팀의 견해에 동의하며, 퍼미안의 고립된 가스(Stranded Gas) 물결이 다가오고 있다고 본다. 지금까지 플레어링 및 벤팅되던 가스가 신규 파이프라인 수송능력을 통해 시장에 진입할 수 있기 때문이다(보고서 Key Takeaways from the EIC 참고).

최근 온화한 날씨는 가스 가격을 압박했다(보고서 Diverging fortunes of N. American nat gas 참고). 그러나 추가적인 가스 생산 증가가 다가오고 있다.

최근 몇 년 동안 미국 천연가스 생산 증가의 대부분은 퍼미안이 담당해 왔으며, 신규 파이프라인 용량은 2026년 하반기부터 수반가스 생산 증가를 촉진할 것이다. 또한 애팔래치아 지역에서는 효율성 향상으로 생산량 증가가 지속될 것으로 예상되며, 헤인즈빌 리그 수는 이미 2023년 수준으로 회복되었다.

현재 당사의 2027년 Henry Hub 가격 전망치는 4달러/MMBtu이다. 그러나 퍼미안 신규 파이프라인이 빠르게 채워지고, 올해 들어 증가한 헤인즈빌 리그가 연말까지 실제 생산 증가로 이어질 경우 이 전망치는 하방 위험에 노출될 수 있다.

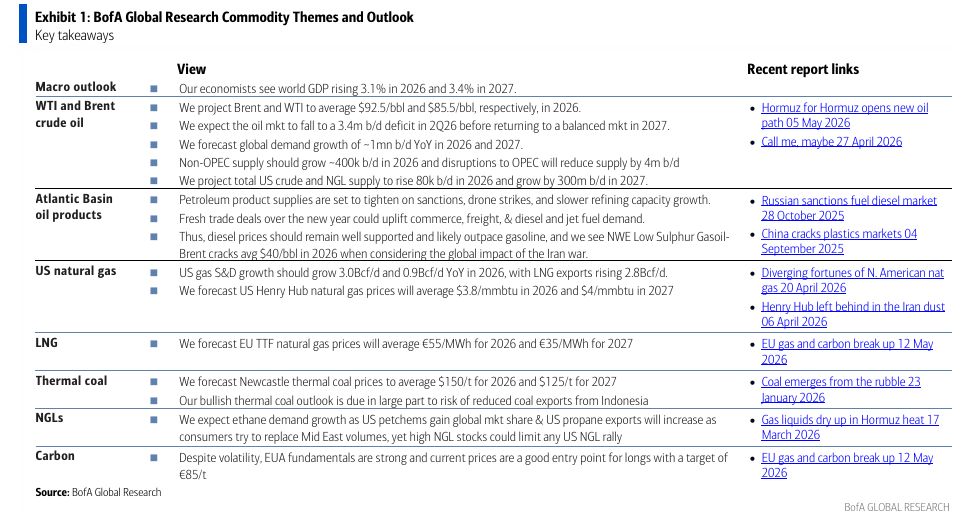

Exhibit 1: BofA 글로벌 리서치 원자재 투자 테마 및 전망

거시경제 전망

당사 이코노미스트들은 세계 GDP 성장률이 2026년 3.1%, 2027년 3.4%를 기록할 것으로 전망한다.

WTI 및 브렌트유

2026년 브렌트유 평균 가격은 배럴당 92.5달러, WTI 평균 가격은 배럴당 85.5달러로 전망한다.

글로벌 원유 시장은 2026년 2분기에 일일 340만 배럴 공급 부족 상태에 진입한 뒤 2027년에는 균형 상태로 복귀할 것으로 예상한다.

글로벌 원유 수요는 2026년과 2027년 모두 전년 대비 약 일일 100만 배럴 증가할 것으로 전망한다.

비OPEC 공급은 2026년에 일일 약 40만 배럴 증가할 것이며, OPEC 공급 차질은 일일 400만 배럴의 공급 감소를 초래할 것으로 예상한다.

미국 원유 및 NGL 총 공급량은 2026년 일일 8만 배럴 증가하고, 2027년에는 일일 30만 배럴 증가할 것으로 전망한다.

대서양 분지 석유제품

제재, 드론 공격, 정제설비 증설 둔화로 인해 석유제품 공급은 더욱 타이트해질 전망이다.

새해 이후 무역협정 체결이 확대될 경우 상업 활동, 화물 운송, 디젤 및 항공유 수요가 증가할 수 있다.

따라서 디젤 가격은 강세를 유지하며 휘발유보다 상대적으로 우수한 성과를 낼 것으로 예상한다.

이란 전쟁의 글로벌 영향을 고려할 때 북서유럽 저유황 가스오일(NWE Low Sulphur Gasoil)-브렌트 크랙 스프레드는 2026년 평균 배럴당 40달러 수준을 기록할 것으로 본다.

미국 천연가스

미국 천연가스 수급 성장률은 2026년 수요와 공급이 각각 전년 대비 3.0Bcf/d, 0.9Bcf/d 증가할 것으로 예상하며, LNG 수출은 2.8Bcf/d 증가할 것으로 전망한다.

Henry Hub 가격은 2026년 평균 3.8달러/MMBtu, 2027년 평균 4달러/MMBtu로 전망한다.

LNG

유럽 TTF 천연가스 가격은 2026년 평균 55유로/MWh, 2027년 평균 35유로/MWh를 기록할 것으로 전망한다.

발전용 석탄

뉴캐슬 발전용 석탄 가격은 2026년 평균 톤당 150달러, 2027년 평균 톤당 125달러로 전망한다.

강세 전망의 핵심 이유는 인도네시아 석탄 수출 감소 위험 때문이다.

NGL

미국 석유화학 업계의 글로벌 시장점유율 확대에 따라 에탄 수요는 증가할 것으로 예상한다.

소비자들이 중동산 물량을 대체하려 하면서 미국 프로판 수출도 증가할 전망이다.

다만 높은 NGL 재고가 미국 NGL 가격 상승을 제한할 수 있다.

탄소배출권

변동성에도 불구하고 EU ETS(EUA)의 펀더멘털은 견조하다.

현재 가격은 롱 포지션 진입에 적절한 수준이며 목표가는 톤당 85유로로 제시한다.

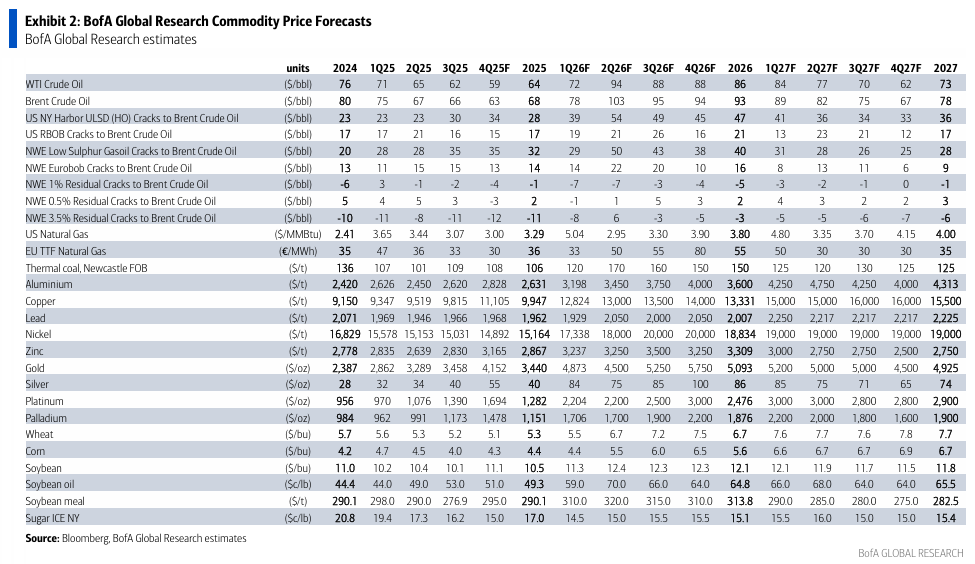

Exhibit 2: BofA 글로벌 리서치 원자재 가격 전망

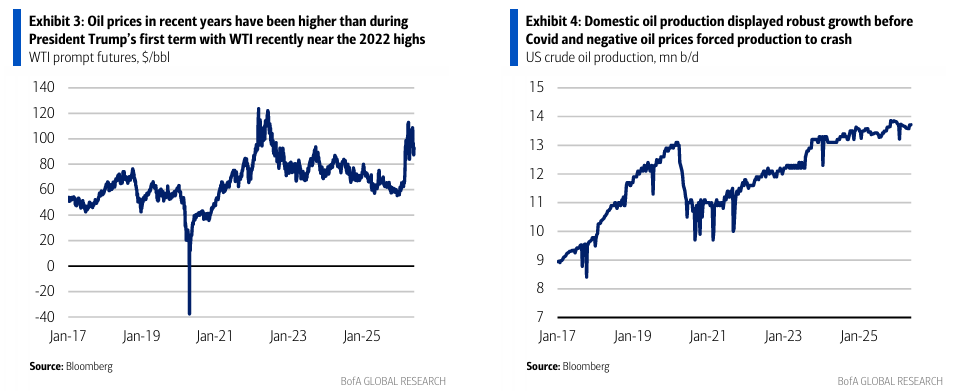

최근 수년간 유가는 트럼프 1기 시절보다 높은 수준을 유지해왔으며, 이란 전쟁 발발 이후 WTI 가격은 2022년 고점 부근까지 상승했다(Exhibit 3).

트럼프 1기 당시 상대적으로 낮은 유가 환경에서도 미국 원유 생산은 코로나 이전까지 강한 성장세를 보였다. 이후 코로나와 마이너스 유가가 생산량 급락을 초래했다(Exhibit 4).

트럼프 2기 행정부는 에너지 가격 하락을 유도하기 위해 행정명령을 활용했고, OPEC에 증산을 요구했으며, 전략비축유를 방출했고, 때로는 베네수엘라·러시아·심지어 이란에 대한 제재를 완화하기도 했다. 이러한 상황에서 미국 셰일 E&P 기업들이 생산 확대에 신중한 태도를 보이는 것은 충분히 이해할 수 있다.

Exhibit 3 최근 수년간 유가는 트럼프 1기보다 높았으며 최근 WTI는 2022년 고점 부근까지 상승

Exhibit 4 미국 원유 생산은 코로나 이전 강한 성장세를 보였으나 코로나와 마이너스 유가가 생산 붕괴를 초래

2025년 말 3년물 WTI 스트립은 배럴당 60달러 아래에 머물렀고 미국 셰일 생산 증가 전망은 매우 암울했다(보고서 US shale oil at the cliff edge 참고).

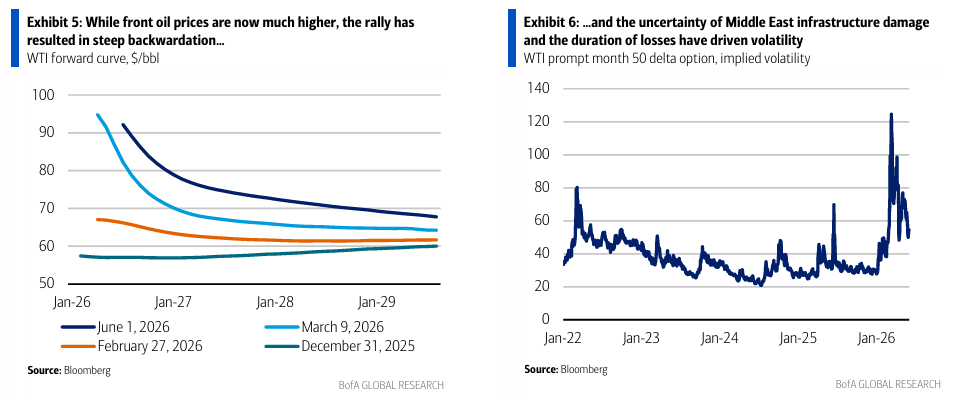

현재 현물 유가는 훨씬 높지만 이번 상승은 급격한 백워데이션을 동반했다(Exhibit 5).

또한 중동 인프라 피해 규모와 공급 차질 지속기간에 대한 불확실성은 극심한 원유시장 변동성을 초래했다. 비록 2027년 WTI 캘린더 스트립이 약 75달러/배럴 수준이지만 E&P 기업들은 이 같은 고유가 환경이 지속될 것이라고 확신하지 못할 수 있다.

특히 중동 평화협정 가능성이 존재하는 상황에서는 더욱 그렇다

Exhibit 5 현물 유가는 현재 훨씬 높지만, 이번 랠리는 가파른 백워데이션을 초래했다

Exhibit 6 중동 인프라 피해와 손실 지속기간에 대한 불확실성이 변동성을 유발했다

WTI 근월물 50델타 옵션 내재변동성

시장 및 지정학적 변동성은 셰일 생산업체들이 최근 전쟁으로 유발된 유가 랠리 이전에 설정한 예산을 수정하기 어렵게 만든다.

2026년 WTI 스트립은 2025년 4분기에 평균 59달러/배럴 미만이었으며, 범위는 약 55~61달러/배럴이었다. E&P 기업들이 2026년 예산을 수립한 것은 바로 이러한 유가 환경에서였고, 그 예산은 유지보수성 지출과 DUC 재고 활용에 의존했다.

실제로 E&P 기업들이 DUC 재고에 의존하면서, 지난해 가을 이후 완결된 유정 수는 시추 및 착수 활동을 앞질렀다(Exhibit 7). 셰일오일 중심 사업자들은 원래 2026년 원유 ...