★260604 ANZ - Copper’s tight fundamentals masked by policy distortions★

콜드브루

2026.06.09조회수 46회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

• 구리 시장의 구조적 공급 부족은 정책 왜곡에 의해 가려지고 있다. 서류상으로는 공급이 충분해 보이지만, 미국의 비축 확대와 무역 개입이 미국 외 지역의 실질적인 공급 부족을 숨기고 있다.

• 황산 부족이라는 새로운 공급 제약이 나타나고 있다. 중동 지역 수출 차질과 중국의 수출 제한은 SX-EW(용매추출-전해채취) 생산을 제약하고 있으며, 비용 상승과 단기 공급 증가 제한을 초래하고 있다.

• 수요의 견조함은 시장을 더욱 공급 부족 상태로 몰아가고 있다. 제조업 안정화, 전력화(Electrification), 그리고 AI가 주도하는 전력 및 데이터센터 투자 가속화가 거시경제 역풍에도 불구하고 중기적으로 더욱 타이트한 시장을 형성하고 있다.

중동 분쟁의 격화와 호르무즈 해협의 사실상 폐쇄는 구리 공급망 전반에 연쇄적인 혼란을 초래했으며, 특히 황(Sulphur) 및 황산 시장에 대한 영향을 통해 그 충격이 나타나고 있다.

중동은 석유 및 가스 처리 과정의 부산물인 황의 주요 글로벌 공급원이다. 전 세계 해상 거래 황의 약 40~50%가 호르무즈 해협을 통과하기 때문에 이 지역은 핵심 병목 지점이다. 이로 인해 황산 가격이 급등했고 글로벌 공급 균형이 더욱 타이트해졌다.

여기에 중국의 황산 수출 제한이 더해지면서 칠레와 중앙아프리카 같은 수입 의존 지역의 공급 불균형이 확대되고 있다. 중국은 구리 및 아연 제련소의 부산물로 생산되는 황산의 주요 생산국이자 수출국이다. 역사적으로 중국은 ‘균형 시장(Balancing Market)’ 역할을 하며 칠레와 콩고민주공화국 등에 잉여 황산을 공급해 왔다.

중국은 4월에 국내 제련소 공급을 보호하기 위해 5월부터 최소 12월까지 황산 수출을 중단한다고 발표했다. 이 정책으로 전 세계 해상 황산 시장에서 약 300만 톤이 사라지게 되며, 특히 칠레가 가장 큰 타격을 받는다. 중국산 물량은 칠레 황산 수입의 약 37%를 차지해 왔다.

이러한 상황이 구리 시장에 미치는 영향은 상당하다. 전 세계 구리 공급의 약 20%는 황산을 대량 소비하는 SX-EW 공정을 통해 생산되며, 구리 1톤 생산에는 일반적으로 황산 1.5~2.5톤이 필요하다. 그 결과 황산 공급 감소는 이미 침출(Leaching) 사업자들이 사용량을 제한하도록 만들고 있으며, 생산량 감소와 단위 생산비 상승을 초래하고 있다. 특히 수입 황산 의존도가 높은 칠레는 공급 제약이 지속될 경우 SX-EW 생산의 상당 부분이 위험에 노출될 수 있다. 아프리카 생산업체들도 유사한 압박을 받고 있으며, 이는 단기 생산 증가를 제한하고 있다.

단기적으로는 재고가 충격을 흡수하고 있지만 2026년 하반기로 갈수록 위험은 커지고 있다. 광석 공급 차질과 달리 황산 부족은 생산에 매우 빠르게 영향을 미치며, 종종 한 분기 안에 생산 감소로 이어진다. 이는 지질학적 조건이나 광산 생산능력과는 무관한 새로운 공급 제약 요인이 등장했음을 의미한다. 물류 차질이 지속되거나 확대될 경우 황산 부족은 한계 생산비용과 가격 형성에 점점 더 큰 영향을 미칠 것으로 예상한다.

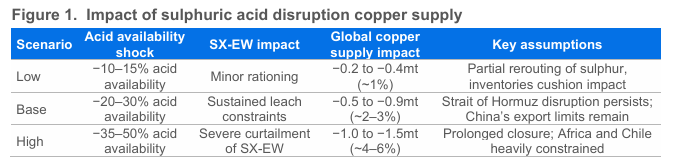

Exhibit 1. 황산 공급 차질이 구리 공급에 미치는 영향

Low 시나리오

황산 공급 감소: -10~15%

SX-EW 영향: 경미한 사용 제한

글로벌 구리 공급 영향: -0.2~0.4Mt(약 1%)

가정: 황 수송 우회가 일부 가능하며 재고가 충격을 완화

Base 시나리오

황산 공급 감소: -20~30%

SX-EW 영향: 지속적인 침출 공정 제약

글로벌 구리 공급 영향: -0.5~0.9Mt(약 2~3%)

가정: 호르무즈 해협 차질 지속, 중국 수출 제한 유지

High 시나리오

황산 공급 감소: -35~50%

SX-EW 영향: 심각한 생산 감축

글로벌 구리 공급...