1. 미국 주식 전망: 길은 험하겠지만, 결국은 이익 증가가 시장을 끌어올릴 것

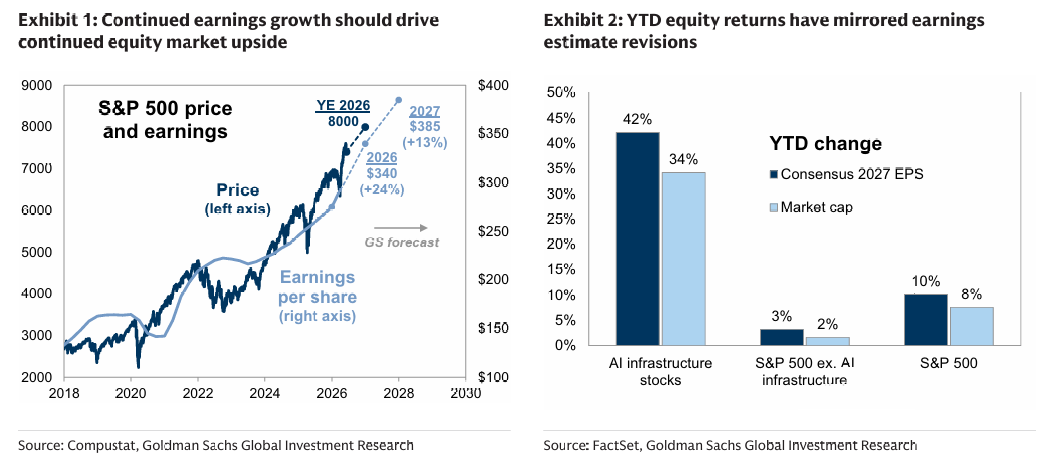

우리는 S&P 500이 연말까지 8% 상승해 목표치인 8,000포인트에 도달할 것으로 예상한다. 높은 거래 레버리지와 거시경제 전망, 그리고 AI 투자 사이클에 대한 불확실성 때문에 변동성은 지속될 가능성이 높다. 그러나 투자자들은 이러한 불확실성 속에서도 단기 실적에 초점을 맞추고 있으며, 이익 전망은 견조하다.

연초 이후 S&P 500은 8% 상승했다. 같은 기간 AI 인프라 관련 종목은 34% 상승했고, 나머지 종목군은 2% 상승에 그쳤다. 이러한 수익률 차이는 각각의 이익 추정치 상향폭과 거의 일치한다.

포트폴리오 측면에서는 이익 성장성이 높은 기업에 집중하는 것을 권고한다. 또한 AI 인프라 기업과 함께 AI 투자 테마와 상관관계가 낮으면서도 실적 개선 수혜를 받는 종목을 보유해 변동성을 줄일 필요가 있다.

Exhibit 1: 지속적인 이익 성장이 주식시장 추가 상승을 견인할 전망

Exhibit 2: 연초 이후 주가 수익률은 이익 추정치 변화와 거의 동일하게 움직였다

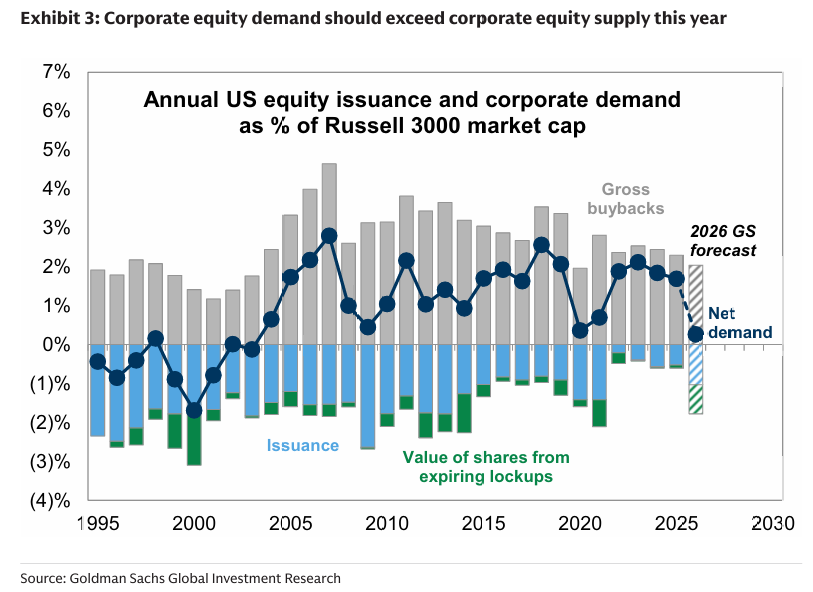

2. 주식 발행: 기록적인 증자 물량도 2026년 강세장을 끝내지는 못할 것

2026년 미국 기업들의 주식 발행 규모는 사상 최고 수준에 도달할 것으로 예상된다. 그러나 이는 강세장을 훼손하지 않을 것으로 본다.

첫째, IPO 시장이 살아나고 있지만 과열 수준은 아니다. 2026년 IPO 건수는 약 100건으로 예상되며 이는 지난 25년 평균 수준에 가깝다. 반면 2021년에는 250건 이상, 1999년에는 거의 400건에 달했다.

둘째, 공급 규모 자체가 시장 규모에 비해 크지 않다. 골드만삭스는 2026년 기업들의 주식 발행 규모를 약 7,000억 달러로 추정하는데 이는 러셀3000 시가총액의 약 1% 수준이다. 이는 2015~2019년 평균과 유사하다.

셋째, 약 1조 달러 규모의 자사주 매입이 신규 공급을 상쇄할 것으로 보인다. 여기에 M&A 수요, 해외 투자자 수요, 가계 자금 유입도 존재한다.

다만 락업 해제가 본격화되는 2027년에는 수급 환경이 지금보다 어려워질 가능성이 있다.

Exhibit 3: 올해 기업 주식 수요는 신규 공급을 상회할 전망

3. 지수 편입: 주요 IPO의 수급 효과는 생각보다 제한적

FTSE Russell과 Nasdaq은 최근 대형 IPO 기업의 빠른 지수 편입을 허용하는 규정 변경을 발표했다. 이에 따라 일부 신규 상장 기업은 상장 후 15거래일 이내에 약 1.5조 달러 규모의 패시브 자금과 3.5조 달러 ...