콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

금요일의 포지션 청산 중심 매도세는 눈에 띄었지만, 실적과 거시경제 데이터는 여전히 강하며 향후 수개월 동안 시장 참여 확대를 지지하고 있다. 금리와 금리 변동성은 단기 리스크로 남아 있으며, 이는 인플레이션 데이터와 연준 및 재무부의 유동성 공급에 달려 있다.

• 금요일의 매도세... 금요일 하락은 반도체와 메모리 주식이 주도했다. 연초 이후 급등한 주가가 헤지펀드와 레버리지 ETF에 집중된 포지셔닝과 충돌했기 때문이다. 당사 프라임 브로커리지 팀에 따르면 반도체는 현재 글로벌 헤지펀드 포트폴리오의 약 25%를 차지한다. QDS 팀은 레버리지 ETF 활동이 목요일까지 연초 이후 2,250억 달러 이상의 글로벌 주식 수요를 창출했다고 추정한다. 그러나 금요일 매도세는 하루 동안 약 550억 달러 규모의 매도 압력을 유발하며 일부를 되돌렸다. 딜러 포지셔닝도 하락을 증폭시켰을 가능성이 높다. 앞으로 시장의 경로는 포지셔닝이 얼마나 빨리 정상화되는지, 그리고 금리·금리 변동성·유가·미국 달러가 어떻게 움직이는지에 달려 있을 것이다. 유동성도 주시할 필요가 있다. 우리의 견해로는 연준과 재무부가 주도하는 유동성은 1분기의 급격한 확대 이후 다시 긴축되고 있으며, 이는 이미 금요일 추가 붕괴 이전부터 귀금속과 암호화폐의 부진한 성과에 반영되고 있었다.

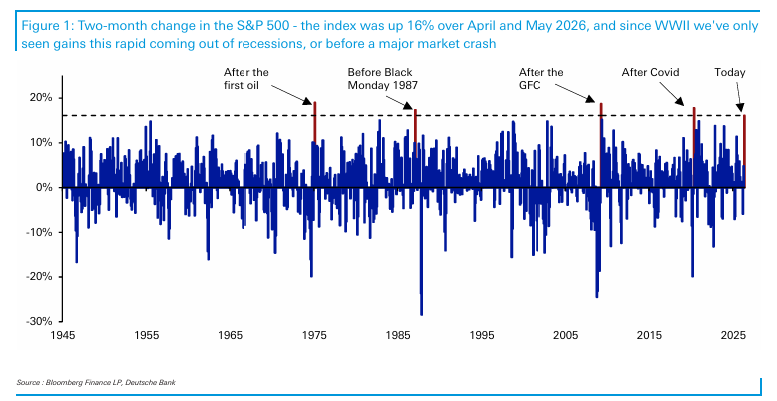

• 좀처럼 보기 어려운 극단적 상황... 필라델피아 반도체지수(SOX)는 금요일 10% 하락하며 2020년 이후 최악의 하루 수익률을 기록했다. 그러나 출발점도 중요하다. 이 지수는 지난주 중반까지 연초 대비 96% 상승했고, 50일 이동평균선 대비 약 35% 높은 수준에 있었다. 이는 약 25년 만의 최대 괴리다. 또한 9일 RSI가 83에 달해 상승세가 얼마나 과열됐는지를 보여줬다. 반도체는 모멘텀 팩터와 높은 중복도를 갖고 있기 때문에 롱 모멘텀 팩터 역시 8% 하락하며 2020년 이후 최대 낙폭을 기록했다. 반도체가 현재 S&P500의 17%를 차지하고 있기 때문에 광범위한 지수도 영향을 피하지 못했다. S&P500은 2.6%, 다우산업지수는 1.4%, 러셀2000은 3.5% 하락했다. 반면 긍정적인 점은 다우 운송지수가 오히려 0.7% 상승했다는 것이다. 우리는 지난주 이 영역에 대해 보다 긍정적인 견해를 제시한 바 있다. 반도체와 메모리 주식의 경우 포물선형 상승 이후 나타나는 과거 원자재식 조정 사례가 참고가 될 수 있다. 이번 움직임이 해당 업종의 강세장이 끝났음을 의미하는 것은 아니지만, 일반적으로 이런 영역은 즉시 반등하지도 않는다. 이 과정에는 시간이 필요하며, 이는 시장 주도주의 확대를 촉진할 수 있다. 우리의 핵심 견해는 실적이 여전히 견조하며, 시장이 생각하는 것보다 더 광범위하고 지속 가능하다는 것이다. 이는 분산된 S&P500이 또 한 번의 주도주 교체를 견딜 수 있음을 의미하며, 그 변화는 새로운 주도주가 덜 하락하거나 아예 하락하지 않는 조정 과정에서 나타날 가능성이 높다.

• 결론... 시장은 3월 저점 이후 보여준 속도로 직선적으로 움직이는 경우가 드물다. 우리의 견해로는 이번 조정은 불가피했으며, 강세장이 연말까지 이어지기 위해서는 오히려 건강한 과정이었다. 이는 여전히 우리의 기본 시나리오이며 S&P500 목표치 8,000포인트도 유지한다. 연말에 대해 긍정적인 시각을 유지하는 이유는 실적 성장세가 여전히 강하고 그 폭도 확대되고 있기 때문이다. S&P500의 실적 추정치 상향 종목 비율(Earnings Revisions Breadth)은 현재 26%로 새로운 사이클 고점을 기록했다. 거시경제 데이터도 우호적이다. 지난주 ISM 제조업 PMI는 54로 상승해 2022년 이후 최고 수준을 기록했고, 민간부문 고용 증가의 3개월 평균은 16만6천 명으로 개선되며 2023년 이후 가장 강한 수준을 나타냈다. 단기적으로는 상대성과가 다음 주도 업종에 대한 단서를 제공할 것이다. 우리의 후보는 최근 실적 추정치가 개선된 소비재·소매, 운송, 지역은행 업종이다.

금요일 하락은 포물선형 상승세를 보였던 반도체·메모리 주식이 레버리지 ETF 익스포저와 헤지펀드의 기록적인 쏠림 현상과 충돌하면서 발생했다. 프라임 브로커리지 팀에 따르면 반도체는 글로벌 헤지펀드 포트폴리오의 약 25%를 차지하고 있다. QDS 팀은 레버리지 ETF 노출이 목요일까지 연초 이후 2,250억 달러 이상의 글로벌 주식 수요를 창출했다고 분석했다. 금요일 매도세는 이 중 일부를 되돌리며 하루 동안 약 550억 달러의 매도 압력을 유발했다. 딜러들의 숏 감마 포지션은 하락폭을 더욱 확대시켰다.

필라델피아 반도체지수(SOX)는 하루 동안 10% 하락하며 2020년 이후 최악의 하루 수익률을 기록했다. 그러나 맥락이 중요하다. 이 지수는 목요일 기준 연초 대비 96% 상승한 상태였고, 200일 이동평균선 대비 76% 높은 수준에 있었다. 이는 2000년 이후 가장 큰 괴리이며 과거 어떤 급등 국면보다도 높다. 또한 9일 RSI는 83에 달했다. 반도체가 모멘텀 팩터와 겹치는 특성 때문에 롱 모멘텀 전략 역시 8% 하락하며 2020년 이후 가장 큰 조정을 기록했다. 반도체 비중이 현재 S&P500의 17%를 차지하기 때문에 주요 지수들도 영향을 받았다.

메모리 업종의 포물선형 상승은 올해 초 금·은, 희토류, 산업금속, 에너지 등 원자재 시장에서 나타났던 가격 움직임을 떠올리게 한다. 원자재 시장은 장기 강세장 속에서도 이와 같은 높은 변동성을 자주 보인다. 참고로 우리는 금·은 관련 주식 ...

좋은 글 감사합니다