콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

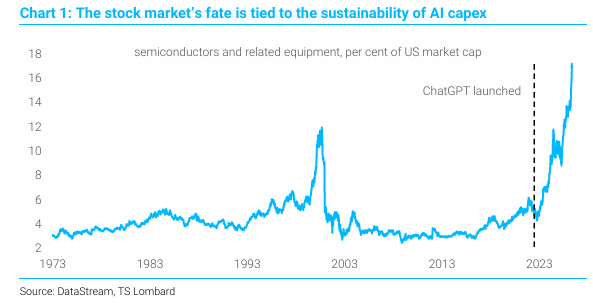

경영(TFP)은 자본집약도의 성장을 이끈다.

높은 주식 밸류에이션은 경영진에게 투자할 수 있는 값싼 통화를 제공한다.

TFP를 기다리는 동안 주식을 떠받치는 것은 워시가 비둘기파적 성향을 보이는 또 하나의 이유이며, SOFR 선물도 마찬가지다. 향후 몇 달간 CPI는 그의 논리를 뒷받침할 것이다.

워시의 "디스인플레이션을 동반한 성장"과의 결혼은 결국 리노의 결혼식들이 종종 그렇게 되듯 악몽이 될 수도 있다. 그러나 그때까지 그는 세금, 관세, 규제 완화, 그리고 AI에 기반한 생산성 성장에 대한 흔들림 없는 믿음으로 그 신성함을 지켜낼 것이다. 그에게는 다른 선택지가 없다. 장인이 카지노의 피트 보스이기 때문이다.

선도 3개월 SOFR 선물을 보면 시장도 이를 믿고 있다. 시장은 2027년까지 단 두 차례의 소폭 금리 인상만을 예상하고 있으며, 최종적으로 연방기금금리는 여전히 4.00~4.25% 수준에 머무를 것으로 보고 있다.

결국 이 생산성의 꿈을 살아 있게 유지하는 것은 생산 과정에서 자본집약도를 성장시키는 데 핵심적인 역할을 하는 경영진이 높은 주식 밸류에이션의 지지를 계속 받을 수 있는지 여부다.

워시는 여전히 금리가 인하될 것이며 시장 유동성이 유지될 것이라는 희망을 살려둠으로써, 그리고 연준이 채권시장 전 구간의 가격결정에 훨씬 덜 개입해야 한다는 선언에서 물러섬으로써, 점점 더 도움이 필요해지는 주식시장을 지원하고 있다. 그것이 바로 그가 할 일이다.

그렇지 않을 경우 치러야 할 비용은 너무 크고 너무 빠르게 나타나며, 그는 신혼여행을 망치고 싶어 하지 않는다.

총요소생산성(TFP)은 실질 부가가치 산출 성장과 그 생산에 투입된 요소들 간의 관계를 반영한다.

사실상 이것은 자본과 노동의 영향을 제거한 뒤, 기술 변화, 효율성 향상, 규모의 경제, 자원 재배치 등 생산성에 대한 경영 의사결정의 영향을 측정하는 잔차(residual)이다.

흥미롭게도 비농업 부문의 실질 부가가치 산출이 빠르게 증가하고 자본집약도(자본 투입 대비 노동시간 비율) 역시 상승하는 확장 국면에서는 총요소생산성 또한 상승한다. 다시 말해 경영이 중요하다는 뜻이다.

이는 특히 1960년대와 1995년 이후의 1990년대에 두드러지게 나타났다(Chart 1).

현재의 확장 국면을 평가하기에는 아직 너무 이르다. 필자는 2021년 말부터를 임의적으로 이번 확장 국면의 시작으로...