원자쟁이

구독자 1,279명구독중 30명

Confidence with Evidence

Fellow 게시판에 올렸던 글이 감사하게도 Neuron's Insight에도 선정되었고 이후에 다시 한번 글을 봤습니다. 보는데 당시 제 감정이 고스란히 담겨있었습니다. 유가가 미친 듯이 오르는 모습을 보며 느꼈던 FOMO가 드러나있다고 생각합니다 (특히 마지막 문장에 유가와 금은 무조건 상승이라는 말을 보면서).

이후 주말과 월요일까지 이전 지정학적 케이스들을 분석해 보고, 지속되는 공격과 여러 선전과 루머들을 보며 생각을 정리했습니다. FOMO로 차 있던 마음을 비우고 조금은 냉정하게 이 상황을 바라볼 필요가 있다 생각했습니다. 특히 함부로 유가에 롱을 잡았다가 손해를 보는 일은 많이 일어나고 저도 실제로 겪었기 때문입니다. 오죽하면 지정학에 대한 답지는 원유 매도라는 말이 있을 정도죠.

실제로 지난주 금요일 이후 시장은 이러한 답지가 변하지 않는다는 것을 보여주는 듯합니다.

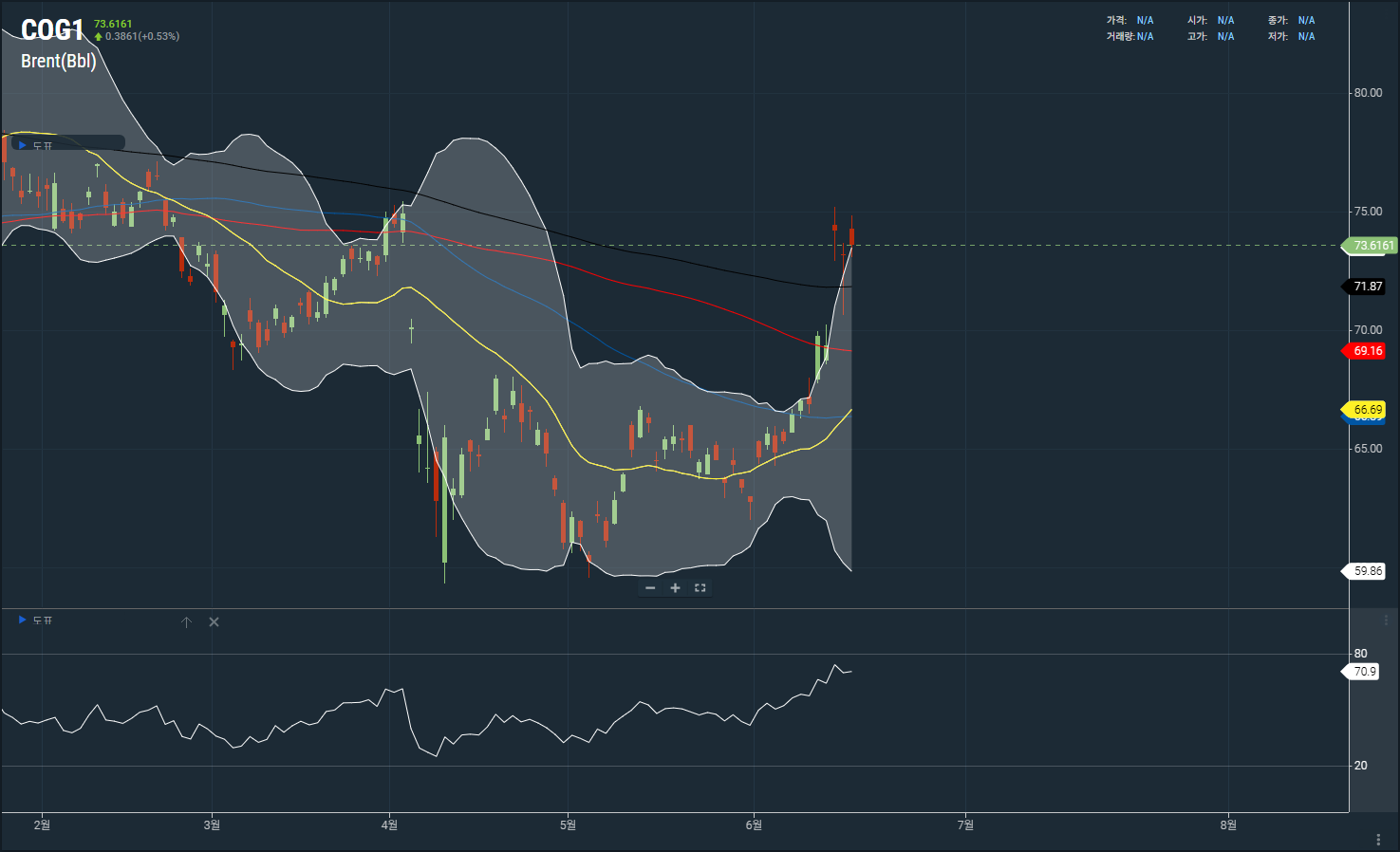

그래프 설명: 브렌트유 선물 가격 일봉 추이 (출처: Valley AI)

급등했던 원유 가격은 물론 아직 높은 수준에 머무르고 있지만 추가 상승이 제한적인 모습을 보이고 있습니다. 이제 시장은 이스라엘과 이란 간의 갈등이 실제 원유 수급 차질로 이어지는지 관찰하고 있는 듯한 느낌을 받습니다.

이스라엘과 이란은 서로 계속해서 공격을 주고받고는 있으나 에너지 시설에 대한 타격은 제한적입니다. 그리고 WSJ와 로이터 소식통을 통해 이란이 휴전을 원한다는 소식이 전해지면서 전일 유가는 하방 압력을 받았죠 (이런 전쟁통에 로이터 소식통, 심지어 익명의 소식통은 믿을 게 못 되고, WSJ의 경우 기자가 Summer Said인데 거짓 선동으로 아주 유명한 기자입니다).

그래프 설명: 2025년 내 미국과 이란 간 핵 협상 타결 가능성 (출처: Polymarket)

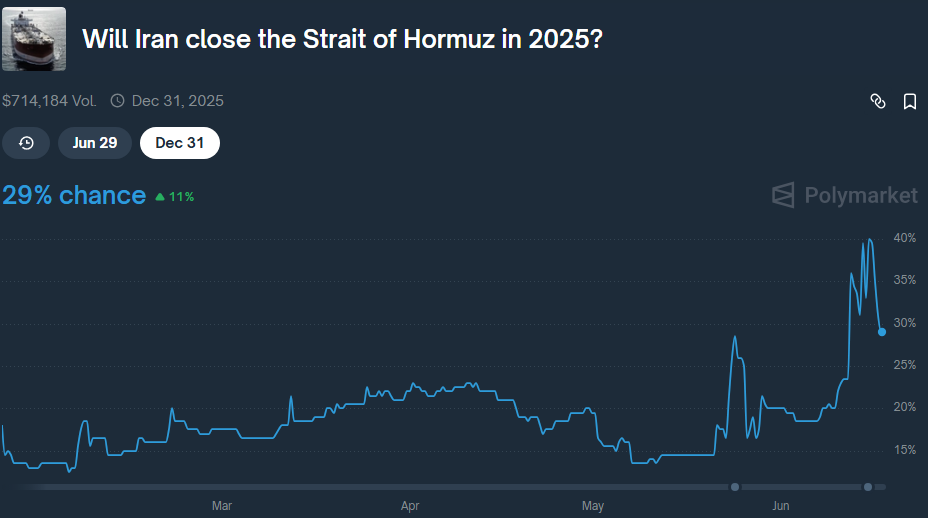

그래프 설명: 2025년 내로 이란이 호르무즈 해협을 봉쇄할 가능성 (출처: Polymarket)

시장의 생각은 위 Polymarket에서 잘 드러나 있다고 생각합니다. 이란의 힘은 점점 더 약해지고 있고, 결국 미국과 핵 협상을 타결할 가능성이 높다 (현 사태 이전 수준으로 회복 중). 그리고 이란이 호르무즈 해협을 봉쇄할 가능성은 여전히 높긴 하나 빠르게 조정받고 있는 모습입니다. 결국 원유 수급 차질까지는 이어지지 못할 것이라는 것이 현 시장의 생각 같습니다. (이 부분은 Polymarket뿐만 아니라, 각종 블로그, X 포스팅을 보면서 느낀 점이기도 합니다)

그렇다면 이제 투자자로써 해야할 것은 무엇인가. 이런 시장의 분별 움직임과 쏟아지는 뉴스에 집중하는 것이 아닌, 시장의 본질에 집중해야 하는 시기라고 생각합니다. 그래서 저는 2가지 분석을 진행할까 합니다.

1) 과거 케이스 스터디

2) 수급 분석을 통한 시나리오별 적정가

그리고 마지막으로 개인적으로 여기서 추가 확전, 혹은 에너지 시설 공격까지 갈 확률도 판단하여 손익비를 따졌을 때 매력적이면 매수하면 되고, 아니면 관망하면 됩니다. 또, 지금 레벨이 너무 높다고 판단되면 반대로 그동안의 답지가 되어줬던 매도 포지션을 가져갈 수도 있습니다. 결국 자신만의 근거와 레벨을 가지고 트레이딩하는 것이 가장 중요하다고 생각합니다.

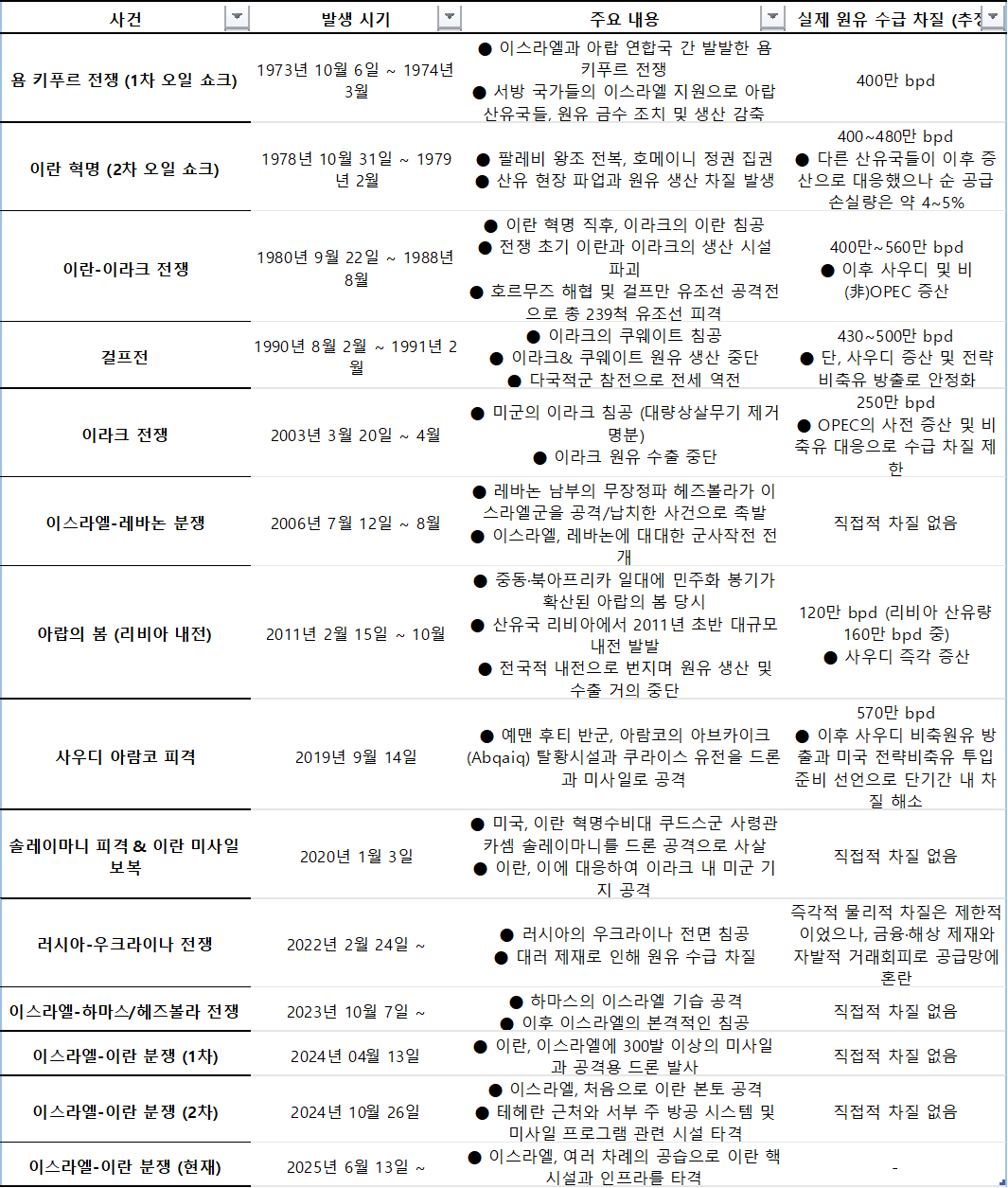

먼저 과거 지정학적 리스크가 확대되었던 시기들을 살펴봤습니다. 구체적으로 케이스 스터디를 진행한 방식은 다음과 같습니다:

A.I. 툴을 사용하여 과거 지정학 리스크 케이스 모두 탐색 (기간, 내용, 원유 수급 차질 등)

이벤트 발생 이후 유가 움직임 분석 (2개월 동안의 최대 상승폭, 하락폭, 평균 움직임)

이벤트를 1) 전체; 2) 수급 차질; 3) 지정학적 리스크만으로 구분하여 각 구분별 유가 움직임 분석

테이블 ...

![이라크 대사관 일부 소개 명령에 국제유가 급등... 떠나버린 기차 & 천연가스 재고 발표까지만 숨 참자 ['25.06.12]](https://post-image.valley.town/n5bdpXTj0jxNwUtmgMEtk.png)

![여러 자산군에 대한 시황 및 생각 정리...천연가스, 유가, 미국 장기 국채 ['25.06.11]](https://post-image.valley.town/TDrXfK0lSDWHuGEZmxzY4.png)

![낮은 유가 + 더운 여름 = 가스 가격 상승? 미국 천연가스 가격 밸류에이션: 3부 ['25.06.10]](https://post-image.valley.town/7nwnXFU1zopuMkttCycTw.png)

![낮은 유가 + 더운 여름 = 가스 가격 상승? 미국 천연가스 가격 밸류에이션: 2부 ['25.06.10]](https://post-image.valley.town/_djCSK6TqEFCNnsXyfwV6.png)

![낮은 유가 + 더운 여름 = 가스 가격 상승? 미국 천연가스 가격 밸류에이션: 1부 ['25.05.30]](https://pbs.twimg.com/media/Gr79djiX0AEqOsl?format=png&name=900x900)

좋은 글 감사드립니다. :)

감사합니다!

감사합니다!

감사합니다 ㅎㅎ

캬 잘 읽었습니다

읽어주셔서 감사합니다!

감사합니다. 많이 배워갑니다!

감사합니다 ㅎㅎ

유가는 숏인가요? 아직까진 좀 오르네요

개인 포지션은 없습니다. 아직 뷰가 확실하지도 않고요. 확률로만 보면 원유 수급 차질 가능성이 엄청 높지는 않은 것 같은데, 다만 차질 발생 시 업사이드가 워낙 클 것으로 예상되다보니 고민 중입니다.

감사합니다!

감사합니다!