지난 1부에서 우리는 다음의 내용들을 살펴봤습니다:

왜 원유를 알아야 하는지

원유가 무엇인지 (원유의 종류, 다같은 원유가 아니라는 점)

원유가 어떻게 사용되는지 (수요)

원유가 어떻게 생산되는지 (공급)

1부 내용은 원유의 본질, 그리고 근본적 수급 상황에 집중된 내용이었습니다.

이제 2부로 넘어가고자 합니다.

당초 시리즈 가장 첫 번째 글에서 처음 예고했던 12편 구조는 다음과 같았습니다:

Part 1: 원유 산업 기초 (1-4)

원유가 무엇인지, 어떻게 땅에서 나와 우리가 사용하는 제품이 되는지 살펴봅니다.

1. 왜 원유 시장을 알아야 하는가? (본 글)

2. 원유란 무엇이며, 어떻게 생산되는가? — 원유의 정의, API 밀도, 탐사/시추/생산 과정

3. 하류 산업: 정제와 석유화학 — 정유 공정, 석유화학 기초, 크랙 스프레드

4. 전 세계 원유 생산: 전통 vs 비전통 — 매장량 분포, 셰일 혁명, 가채년수

Part 2: 원유 가격 메커니즘 (5-7)

유가가 어떻게 결정되는지, 그 메커니즘을 파헤칩니다.

5. 수급과 재고 기반 밸류에이션 — 수요/공급 요인, EIA 재고, 균형 가격

6. 원유 가격은 어떻게 결정되는가 — 3대 벤치마크(WTI/Brent/Dubai), 현물/선물/스왑

7. 타임 스프레드와 저장 경제학 — 콘탱고, 백워디에이션, 원유 ETF 롤오버

Part 3: 원유 거래 구조 (8-9)

원유 선물 시장의 구조와 주요 플레이어들을 이해합니다.

8. 선물 거래 구조와 시장 참여자 — 거래소, 청산, COT 보고서, 헷지 vs 투기

9. CTA와 알고리즘 트레이딩 — 트렌드 팔로잉, 모멘텀 전략, 포지셔닝 분석

Part 4: 시장 심화 (10-11)

역사적 사례를 통해 원유 시장의 역동성을 배웁니다.

10. 지정학과 OPEC: 공급 충격의 역사 — OPEC 정책, 오일쇼크, 제재

11. 원유 시장 실전 케이스 스터디 — 2020년 마이너스 유가, 2022년 러-우 전쟁

Part 5: 결론 (12)

배운 내용을 종합하여 현재 상황에 맞춰 실전 투자에 적용합니다.

12. 원유 시장 기반 투자 전략 — 모니터링 체크리스트, 섹터별 투자, 리스크 관리

실제로 써보니 2부인 원유 가격 메커니즘을 3편 안에 전부 넣는 것이 무리였고, 2부-1을 쓰는 과정에서도 역사와 PRA 제도까지 아예 앞쪽에 분리해 세우는 편이 독자에게 훨씬 친절하다는 판단이 섰습니다. 반대로 시장 참여자, 헤지, CTA는 뒤쪽 부록이 아니라 가격을 해석하는 마지막 층위에 가까웠고요.

즉, 남은 시리즈는 이렇게 갑니다. 먼저 2부에서 브렌트유, WTI, 중동산 가격 체계, 저장·재고까지 가격의 언어를 끝까지 정리합니다. 그 다음 3부에서 시장 참여자, 헤지, 포지셔닝, CTA를 붙여서 "왜 같은 수급표를 보고도 가격이 더 크게 흔들리는가"까지 보겠습니다. 지정학과 사례, 투자 판단은 이 뼈대 위에 각 글 안에서, 혹은 개별 아티클이나 Valuation Insight에서 계속 녹여 넣겠습니다.

그래서 2부 다섯 편을 관통하는 하나의 축이 바로 가격의 언어입니다. 1부에서 본 것이 "배럴에 무엇이 담겨 있는가"였다면, 2부는 "그 배럴에 어떤 숫자가 어떻게 붙는가"라는 질문입니다. 같은 뉴스가 어떤 독자에게는 브렌트유로, 어떤 독자에게는 두바이유 OSP로, 또 어떤 독자에게는 WTI 선물 정산가로 읽히는 이유가 여기서 갈립니다. 2부는 이 언어의 문법을 한 편씩 풀어나가는 시리즈라고 보시면 됩니다.

이번 글은 두 가지를 합쳐서 다룹니다. 먼저 왜 같은 날에도 유가가 여러 개인지 짚고, 그 위에 이 체계가 어떻게 태어났는지를 시간축으로 풀어봅니다. 그리고 가격평가기관(PRA)이라는 낯선 주체가 어떤 방법론으로 숫자를 찍어내는지까지 보고 나면, 그제야 브렌트유·WTI·두바이유 세 벤치마크가 각각 어떤 세계를 대표하는지가 깔끔하게 읽히게 됩니다.

왜 같은 날에도 유가는 여러 개일까

원유는 삼성전자 주식처럼 하나의 티커로 거래되는 자산이 아닙니다. 어디서 나왔는지, 어떤 품질인지, 어디로 실어 가는지, 언제 선적되는지에 따라 가격이 달라집니다. 시장이 벤치마크라는 대표 가격을 따로 두는 이유도 여기에 있습니다.

예를 들어 북해에서 선적되는 저황 경질유를 대표하는 가격축이 있고, 미국 Cushing을 중심으로 굴러가는 가격축이 있고, 수에즈 운하 동쪽 시장(East of Suez)에서 거래되는 중동산 원유를 대표하는 가격축이 따로 있습니다. 뉴스에서 브렌트유, WTI, 두바이유가 각각 따로 나오는 이유가 바로 그것입니다.

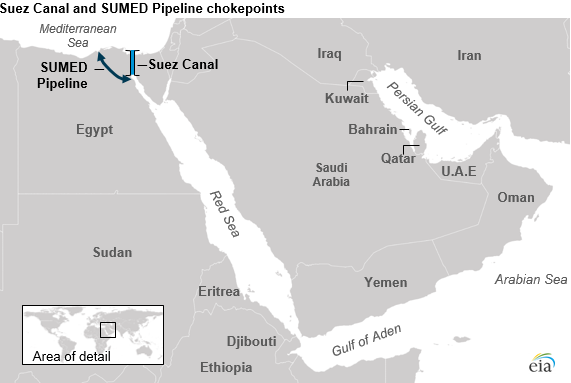

여기서 자주 쓰는 표현이 East of Suez와 West of Suez입니다. 말 그대로 수에즈 운하를 기준으로 동쪽과 서쪽을 나눈 업계 표현이죠. 다만 행정구역 이름이라기보다, 원유 흐름과 운임, 대체 배럴 경쟁, 벤치마크 언어가 갈라지는 상업적 구분선에 가깝습니다.

그림 설명: 수에즈 운하 지도, 이 수에즈 운하를 기점으로 동쪽은 아시아 (중동, 아시아), 서쪽은 유럽과 미국으로 나뉨 (출처: EIA)

같은 중동산 원유라도 수에즈를 넘어 서쪽으로 가면 지중해와 유럽 배럴과 경쟁하고, 동쪽으로 가면 아시아 정제 수요와 두바이유·오만유, OSP 속에서 가격이 붙습니다. 즉 East of Suez와 West of Suez는 지도상의 표현이면서 동시에 가격 체계의 표현입니다.

여기서 중요한 건 "유가가 왜 여러 개인가"라는 질문에 너무 단순하게 답하면 안 된다는 점입니다. 단순히 지역이 달라서가 아닙니다. 그 지역에서 실제로 어떤 원유가 거래되고, 어떤 방식으로 가격이 정해지며, 누가 그 가격을 기준으로 계약을 맺는지까지 다 다르기 때문입니다.

그러면 자연스럽게 이런 질문이 따라옵니다. 이 기준가격은 누가 정하는 걸까요. 사실 이 질문에 답하려면 먼저 한 발짝 뒤로 물러나서 가격 결정 체계 자체가 어떻게 지금의 모습이 되었는지를 봐야 합니다.

한 장의 유가표는 어떻게 태어났나: 가격 결정 체계의 한 세기

지금은 "브렌트유 배럴당 몇 달러"라는 한 줄이 매일 아침 뉴스에 찍혀 나옵니다. 그런데 한 세기 전에는 이 시장에 그런 공통 숫자가 아예 없었습니다. 심지어 1970년대까지만 해도 같은 배럴의 원유에 서로 다른 가격이 동시에 붙어 있었고, 어느 가격이 "진짜 시장 가격"인지는 그 자체로 논쟁거리였습니다.

오늘날 우리가 보는 벤치마크 체계는, 그런 혼란을 여러 차례 겪고 나서 남은 결과물입니다. 대체로 여섯 번의 변곡점을 거쳤다고 보시면 됩니다.

메이저의 시대: Achnacarry와 공시가격(Posted Price)

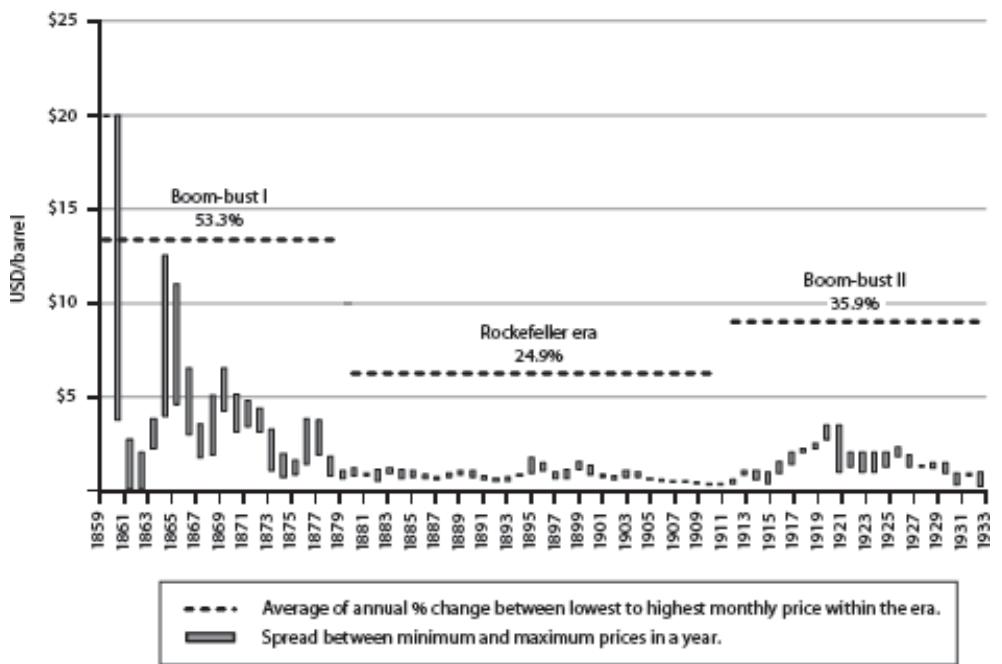

Achnacarry로 바로 가기 전에, 배경을 한 겹 깔고 가야 합니다. 1859년 Titusville에서 석유가 처음 상업적으로 나온 뒤 한 세대 동안, 원유 가격은 폭락과 급등을 반복했습니다. 기록에 따르면 1859~1879년 연간 변동폭 평균이 53%에 이르렀고, Rockefeller의 Standard Oil이 정제·물류를 장악한 뒤에야 24% 수준으로 내려갔습니다.

그러다 1911년 반독점 판결로 Standard Oil이 해체되자 시장은 다시 변동성의 장으로 복귀했죠. 즉 "누군가가 가격을 관리하지 않으면 원유는 지독하게 흔들린다"는 것을 19세기 후반에 이미 한 번 경험한 겁니다.

그림 설명: 1859~1933년 미국 월별 원유 가격의 연간 변동폭. 19세기 후반의 출렁임이 Rockefeller의 Standard Oil 시기에 좁아졌다가, 1911년 해체 이후 1920년대 말까지 다시 호황-불황(boom-bust) 주기로 돌아오는 흐름 (출처: Robert McNally,Crude Volatility)

1920년대 후반 또 한 번의 과잉 공급 공포가 찾아옵니다. 메이저 경영진이 "세계 가동중단된 생산이 60%에 달한다"고 판단할 정도로 재고와 유휴능력이 쌓였던 때, 여기에 바로 직전인 1928년 7월 말 메이저들이 과거 오스만 영토(쿠웨이트 제외)를 공동개발 구역으로 묶는 Red Line Agreement에 합의합니다. 지도 위에 사우디반도 둘레로 붉은 선을 그어놓은 이 합의가, 국제 카르텔의 윤곽을 공간적으로 먼저 만들어둔 셈이었습니다.

그런 배경 위에서 1928년 여름, 스코틀랜드 하이랜드의 Achnacarry 성에서 결정타가 나옵니다. 미국 Standard Oil of New Jersey의 Walter Teagle, 영국-네덜란드 Royal Dutch Shell의 Henri Deterding, 영국 Anglo-Persian(이후 BP)의 John Cadman 세 사람이 비공식 회동을 갖고 이른바 "As-Is Agreement"를 맺습니다. 직역하면 현재 상태 그대로, 현상 유지 계약인거죠.

실제로는 각 회사가 1928년 시점의 시장 점유율을 그대로 유지하고, 시설을 공유하며, 가격과 생산량을 사실상 담합한다는 내용이었죠. 이후 1952년 미국 FTC가 의회 Senate Monopoly Subcommittee 요청으로 작성한 보고서 The International Petroleum Cartel이 공개되면서 전모가 드러났고, 이 무렵부터 국제 원유 시장을 지배한 메이저 7사는 그 유명한 Seven Sisters라고 불리게 됐습니다. 이 별명은 이탈리아 ENI의 초대 회장 Enrico Mattei가 1950년대에 붙인 것입니다.

Seven Sisters 구성은 다음과 같습니다. 미국 쪽으로 Standard Oil of New Jersey(→ ExxonMobil), Standard Oil of New York(→ ExxonMobil), Standard Oil of California(→ Chevron), Gulf Oil(→ Chevron), Texaco(→ Chevron)까지 다섯 곳, 그리고 유럽 쪽의 Royal Dutch Shell(→ Shell), Anglo-Persian(→ BP) 두 곳입니다. 이 일곱 회사의 지배력을 한 세기 뒤에서 정량으로 잡아보면 과장이 아닙니다. 1948년 기준으로 미국 생산자들과 Seven Sisters의 이권을 합치면 글로벌 원유 생산의 약 95%를 차지했고, Seven Sisters만 따로 떼어봐도 비미국권 확인매장의 82%, 글로벌 정제능력의 57%를 점유했습니다.

이 시대 가격의 중심이 공시가격(Posted Price)이었습니다. 메이저가 산유국 로열티와 소득세 계산을 위해 일방적으로 공표하는 기준표였죠. 시장에서 거래되는 가격이 아니라, 세금을 매기기 위해 메이저가 써낸 숫자였습니다. 다만 이 "공시가격"도 하나의 이름 아래 여러 세대를 거쳤습니다.

1928년 이후 한동안 비미국권 원유는 미국 걸프만 가격에 운임을 더하는 Gulf-plus basing-point 공식으로 매겨졌고, 원유가 실제로 어느 중동 항구에서 선적되든 ...

![[시리즈 연재] 1-5 공급의 두 기둥: OPEC 여유생산능력의 환상과 미국 셰일의 한계](https://post-image.valley.town/GME7wGntqgmxNU-mEeZvE.jpeg)

![[시리즈 연재] 1-4 업스트림: 원유 생산의 경제학](https://post-image.valley.town/iHAbFxnaj522jnL8dDCNh.png)

![[시리즈 연재] 1-3: 원유에서 제품으로: 정유와 마진](https://post-image.valley.town/Cl15yBBe4ZHJ45tR0KVZA.png)

![[시리즈 연재] 1-2: 원유란 무엇인가(정의 및 종류: API도, 황 함량, 그에 따른 가격 차이)](https://post-image.valley.town/taFGxhS61wRna7NV56i7G.jpeg)

![[시리즈 연재] 1-1: 왜 원유 시장을 알아야 하는가](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020260112221007.png)