[시리즈 연재] 2부-2 브렌트 선물 가격은 어떻게 Dated Brent가 되나: 선물과 실물을 잇는 북해 가격 구조

원자쟁이

2026.05.09조회수 510회

원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

(2026.05.20 업데이트:

댓글에서도 이해하기 어렵다는 피드백이 있었고, 저도 계속 원문을 읽다보니 이해하기가 어렵고 글 구조가 너무 난잡하다는 느낌을 받았습니다. 그래서 글을 처음부터 재작성했습니다. 다음부턴 신경써서 시리즈를 작성하도록 하겠습니다. 감사합니다.)

2부-1에서는 유가가 하나의 숫자가 아니라 여러 기준가격 체계라는 점을 살펴봤습니다. 그런데 막상 이 말을 북해 시장에 대입하면 곧바로 막힙니다. 투자 화면에는 ICE Brent 선물 가격이 뜨고, 실물 트레이더들은 Dated Brent를 말합니다. 그 사이에는 Cash BFOETM, Forward Brent, CFD, MOC 같은 낯선 이름들이 줄을 서 있죠.

저도 처음에 이 부분이 잘 이해가 안 됐습니다. 선물 가격이 오르면 Dated Brent도 오르는 거 아닌가? 그러면 화면 숫자만 봐도 되는 거 아닌가? 그런데 실물 시장을 공부하다 보니, 이 두 가격은 같은 층이 아니더라고요.

이름을 다 외우실 필요는 없습니다. 브렌트 선물이 어떤 경로를 거쳐 Dated Brent와 연결되는지, 그 사다리를 한 번 밟아보면 나중에 "선물은 약한데 왜 Dated는 강하지?", "실물 프리미엄이 강해진다는 게 실제로 어디서 확인되나?" 같은 질문이 풀립니다.

사실 브렌트라는 이름, 원래는 북해의 특정 유전 하나를 가리켰습니다. 그런데 지금 우리가 말하는 브렌트유는 그 유전 하나의 가격이 아닙니다. 왜 하나의 유전으로는 안 됐을까요? 북해 원유 생산이 줄어들면서 하나의 유전만으로는 시장 전체가 참고할 만한 기준가격을 만들기 어려워졌기 때문입니다. 거래 가능한 물량이 너무 작아지면 몇 건의 거래와 몇 명의 참여자가 가격에 과도한 영향을 줄 수 있습니다.

그래서 브렌트 기준가격은 시간이 지나면서 바스켓으로 넓어졌습니다. Brent, Forties, Oseberg, Ekofisk, Troll이 들어갔고, 2023년부터는 미국산 WTI Midland도 Dated Brent 평가에 반영되기 시작했습니다. 이제 브렌트는 북해 유전 하나라기보다 북서유럽 정제시장이 실제로 참고하는 경질 저유황 원유 바스켓입니다.

이 변화는 단순히 이름이 길어진 문제가 아닙니다. 기준가격이 시장 현실을 따라 계속 조정된다는 뜻입니다. Dated Brent가 중요한 이유도 이것 때문입니다. Dated Brent는 "브렌트라는 유전의 가격"이 아닙니다. 북해와 북서유럽에서 실제로 거래 가능한 화물의 가격을 반영하기 위해 만든 평가값이라고 보는 게 맞습니다.

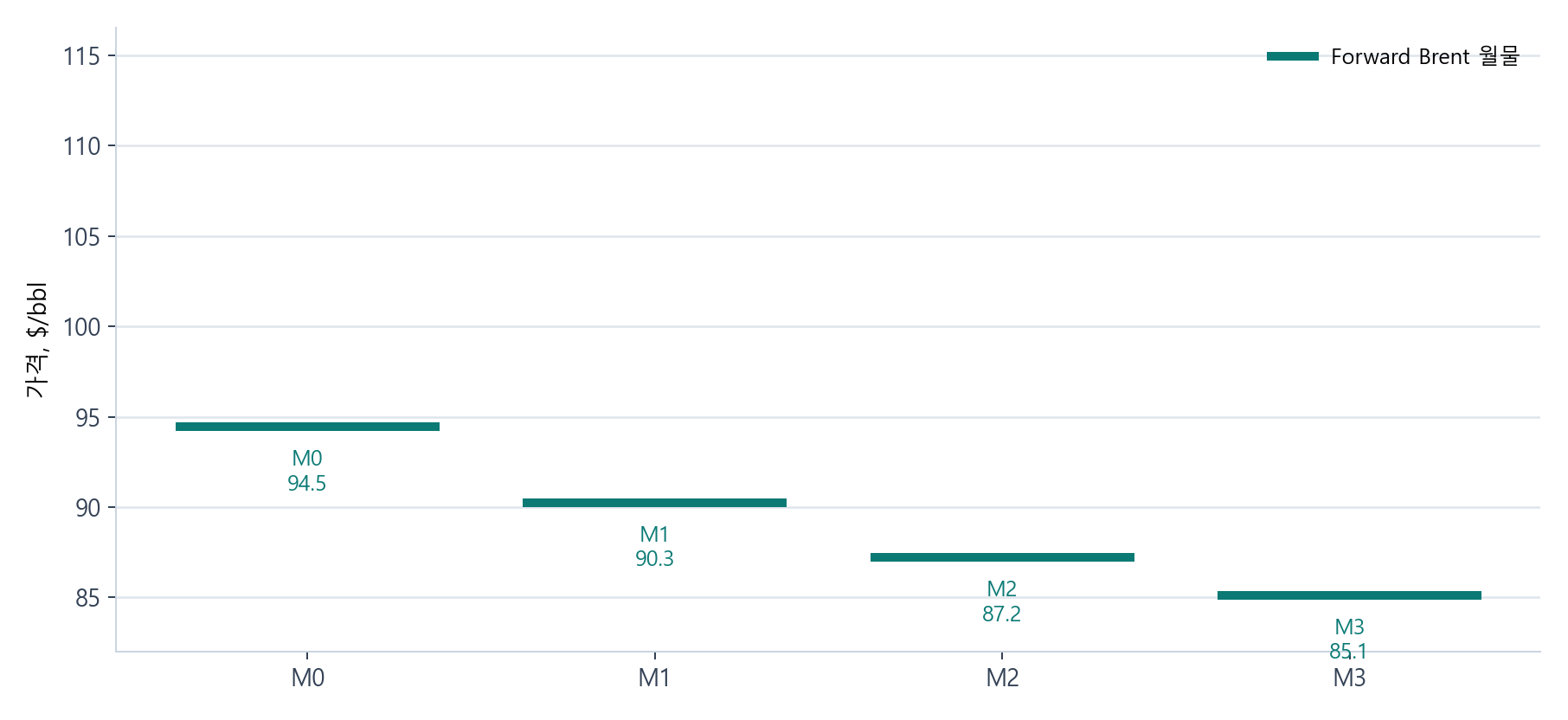

가장 먼저 잡아야 할 개념은 Cash BFOETM, 또는 Forward Brent입니다. 이름은 낯설지만 역할은 단순합니다. 아직 정확한 선적일은 정해지지 않았지만, 어느 달에 인도될 북해 원유 바스켓의 실물 기준선입니다.

예를 들어 정유사가 5월에 북해 원유를 받을 가능성이 있다고 해보겠습니다. 아직 정확히 5월 2일에 받을지, 5월 10일에 받을지, 어떤 화물이 들어올지는 정해지지 않았습니다. 그래도 가격 위험은 먼저 생깁니다. 이때 월물 단위의 실물 기준선이 필요합니다. 이것이 Cash BFOETM, 또는 Forward Brent라고 부르는 층입니다.

다만 Forward Brent라는 이름이 좀 헷갈립니다. 문맥에 따라 실물 forward 계약을 뜻하기도 하고, 화면 데이터에서는 Brent Swap 월물 곡선으로 보이기도 합니다. 이 글의 그림에서는 월물 기준선을 보여주기 위해 Brent Swap 월물 값을 사용했습니다. 어쨌든 중요한 건 하나입니다. 선적 시점이 보이는 Dated Brent가 나오기 전, 시장에는 먼저 월물 기준선이 존재합니다.

그림 1. 월물 Forward Brent/Brent Swap 곡선. M0~M3 월물 기준선만 표시한 단계로, 아직 선적 날짜는 특정되지 않은 상태

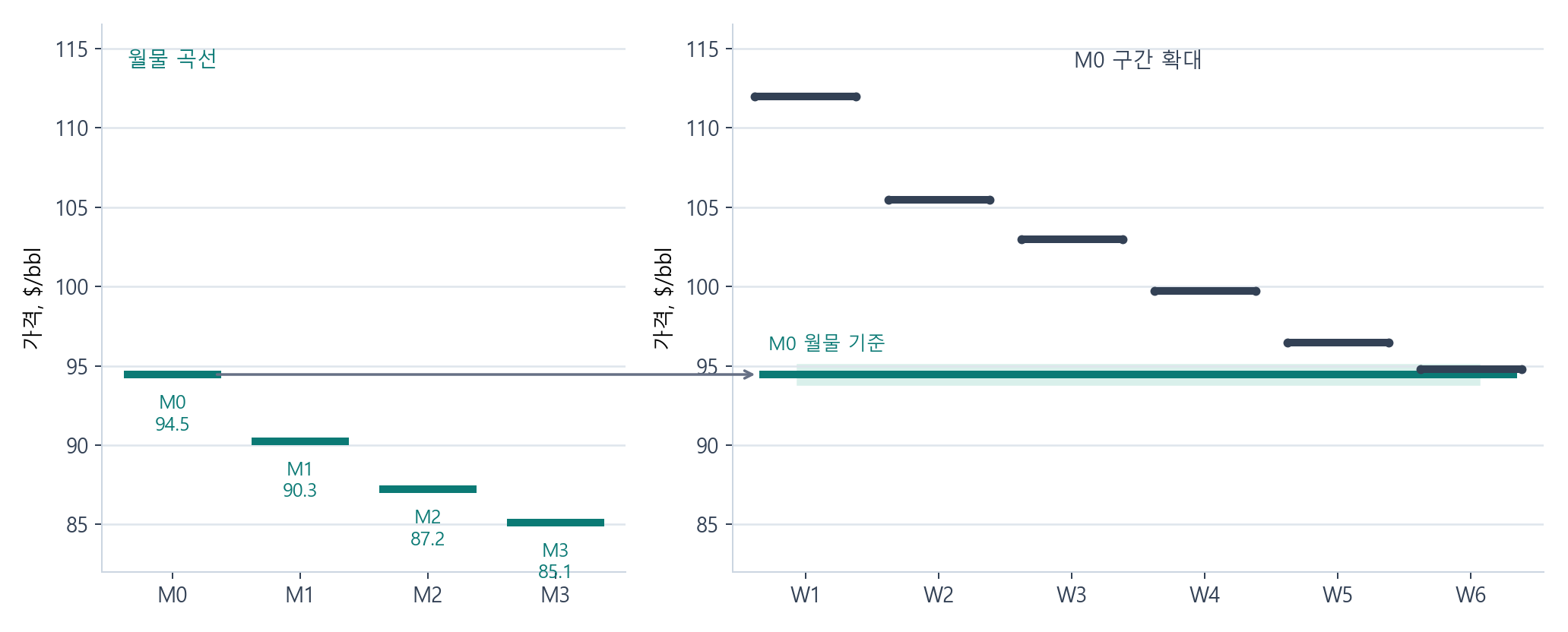

월물 가격만으로는 Dated Brent를 만들 수 없습니다. Dated Brent는 이름 그대로 선적 시점이 특정된 실물 원유 평가값입니다. 가격평가기관인 S&P Global Platts 기준으로는 평가일로부터 일정 기간 뒤에 선적되는 화물을 평가 대상으로 삼습니다. 시장에서는 대체로 평가일로부터 10일 이후부터 익월 선적 구간(month-ahead)까지의 선적 화물이라고 이해하면 됩니다.

여기서 문제가 생깁니다. 5월 월물 가격 하나가 있다고 해서 5월 첫째 주 화물과 5월 셋째 주 화물이 같은 가격일 필요는 없습니다. 가까운 선적일의 화물이 부족하면 앞쪽 주간 가격이 강해지고, 당장 받을 물량이 넘치면 약해집니다. 그래서 월물 기준선을 주간 또는 날짜 기준으로 다시 쪼개는 장치가 필요합니다.

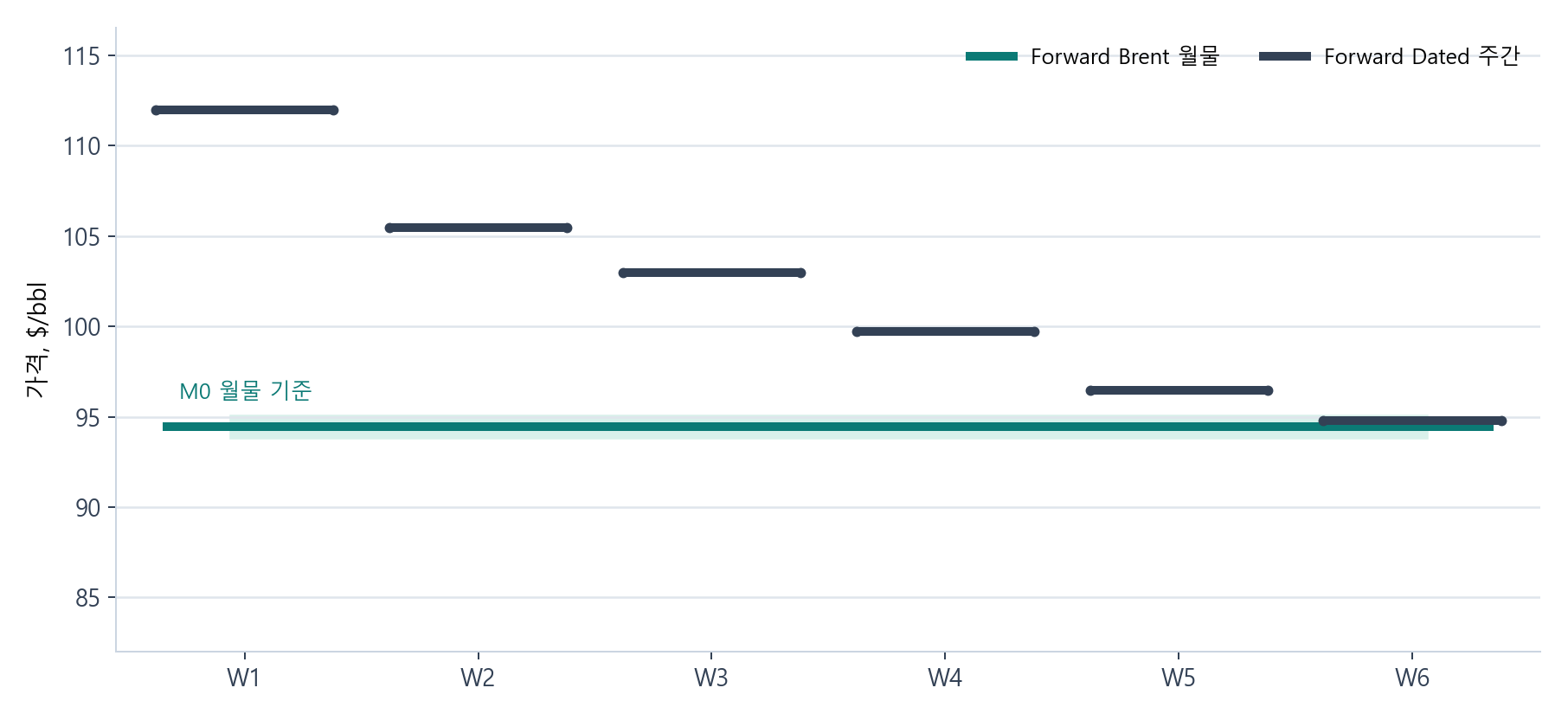

그 역할을 하는 것이 CFD입니다. 여기서 CFD는 일반적인 주식 CFD가 아닙니다. 북해 시장에서 CFD는 월물 forward 현물과 특정 주간의 Dated Brent 평균 사이 차이를 거래하는 도구입니다. 쉽게 말하면 "이번 달 기준선에 비해 1주차 Dated 원유는 얼마나 강한가, 2주차는 얼마나 약한가"를 보여주는 계약입니다.

CFD가 붙으면 월물 기준선이 주간 구조로 갈라집니다. 이때 만들어지는 것이 Forward Dated입니다. 아직 최종 Dated Brent assessment는 아닙니다. 다만 MOC 창구에서 실제 화물의 bid, offer, trade가 올라올 때 참고하는 날짜별 기준선입니다.

그림 2. 왼쪽 월물 곡선, 오른쪽 M0 구간을 W1~W6 주간 구조로 확대. 같은 축에 이어 붙인 것이 아니라 월물 기준선의 특정 구간을 확대한 관계

그림 3. M0 월물 기준을 W1~W6 주간 구간으로 확대. 이 단계부터 주간 그림만 표시, M1~M3 월물 제외. 월물 기준선이 CFD를 통해 주간 Forward Dated 기준선으로 좁혀지는 구조

구조를 한 줄로 줄이면 이렇습니다. Cash BFOETM/Forward Brent는 월물 실물 기준선입니다. CFD는 그 월물 기준선을 주간 Dated 구조로 쪼갭니다. 그 결과가 Forward Dated입니다. 그리고 MOC는 이 Forward Dated 기준선 위에 실제 화물의 차등이 드러나는 창구입니다.

이제 MOC로 들어갑니다. MOC는 Market on Close의 약자입니다. 가격평가기관이 마감 무렵의 bid, offer, trade를 관찰해 그날의 거래 가능한 가격을 평가하는 창구라고 보면 됩니다. 북해 시장에서는 이 창구에서 특정 화물이 Dated 대비 얼마나 강하거나 약하게 거래되는지가 드러납니다.

예를 들어 "Forties cargo at Dated + 0.30" 같은 식의 호가가 나올 수 있습니다. 처음 보면 이상합니다. 아직 Dated Brent를 평가하는 과정인데, 이미 Dated라는 말을 기준으로 쓰고 있기 때문입니다. 여기서 말하는 Dated는 최종 발표값 하나라기보다, 앞에서 만들어진 날짜별 기준선으로 이해해야 합니다. 실제 화물은 그 기준선 대비 얼마나 강한지, 또는 약한지로 가격이 붙습니다.

실제 창구는 아래 그림처럼 보입니다. 날짜, 유종, 매수자, 매도자, 선적 기간, bid, offer, trade가 한 화면에 같이 놓입니다. 예를 들어 2026년 5월 18일...

원유계의 영웅이심..

과찬이십니다... ㅎㅎ 아직 모르는 게 너무 많네요.

좋은 글 감사드립니다. 금융과 실물 사이의 중간 단계가 끼어있기에 가격에 녹아있는 세부 요소들에도 관심을 가져야할 것 같다는 생각이 들었습니다. 원자재는 공부를 할수록 참 깊은 것 같습니다. 다음 시리즈도 기다리고 있겠습니다. :)

시장을 얼마나 복잡하게 만든 건지... 원자재 트레이더들 사이에선 업계 진입장벽을 높이기 위해 일부러 언어도 어렵게 쓴다는 말이 있는데, 이번에 공부하면서 뼈저리게 느끼고 있습니다... ㅎ

어우 오늘 내용은 좀 어렵네요 ㅜㅜ 잘 읽었습니다

제가 생각해도 어렵네요... 그냥 북해 실물 시장이 이런 곳이구나만 이해하셔도 무방합니다. 그리고 실물과 선물 시장은 분명 연결되어 있다는 점도요!

상당히... 복잡하군요. 사실 어느 자산군의 가격이 정해지는 과정도 이에 못지 않게 복잡할 수 있지만 우리가 인식하지 못하거나 혹은 인식할 필요가 없을만큼 단순화해서 생각하는 것인지도 모르겠습니다.

하여간 여러가지 도움이 많이 되는 글 써주셔서 감사합니다.

원자재가 유독 복잡한 감이 있습니다. 선물과 현물 시장이 엮에 있고, 일부 시장은 폐쇄적인 면이 있어서 그런 것 같습니다.

궁금했던 부분인데 좋은 글 감사합니다!

감사합니다 ㅎㅎ

![[시리즈 연재] 2부-1 원유 가격은 왜 하나가 아닐까: 가격 결정의 역사와 세 개의 벤치마크 세계](https://post-image.valley.town/XBepI2xso5AQpy7KTyb3y.jpeg)

![[시리즈 연재] 1-5 공급의 두 기둥: OPEC 여유생산능력의 환상과 미국 셰일의 한계](https://post-image.valley.town/GME7wGntqgmxNU-mEeZvE.jpeg)

![[시리즈 연재] 1-4 업스트림: 원유 생산의 경제학](https://post-image.valley.town/iHAbFxnaj522jnL8dDCNh.png)

![[시리즈 연재] 1-3: 원유에서 제품으로: 정유와 마진](https://post-image.valley.town/Cl15yBBe4ZHJ45tR0KVZA.png)

![[시리즈 연재] 1-2: 원유란 무엇인가(정의 및 종류: API도, 황 함량, 그에 따른 가격 차이)](https://post-image.valley.town/taFGxhS61wRna7NV56i7G.jpeg)