2월 이후 포트폴리오 글을 이제야 다시 씁니다.

말이 방치지, 사실 그동안 계좌를 가만히 둔 것은 아닙니다. Valuation Insight에도 올렸듯이 $CVE 도 매수했고, 원유 선물도 거래했습니다. 다만 호르무즈 해협 봉쇄 이슈로 일이 갑자기 몰렸고, 한 번 글 쓰는 페이스를 놓치니 다시 잡는 게 생각보다 쉽지 않더군요.

그 와중에 하고 싶었던 일이 하나 더 있었습니다. 제 투자 과정을 같이 따라가 줄 에이전트를 만들고 싶었습니다. 계좌 잔고와 거래 내역을 자동으로 수집하고, 대시보드를 만들고, Hermes agent까지 붙이는 작업입니다.

처음에는 그냥 "데이터만 자동으로 가져오면 되겠지"라고 생각했습니다. 근데 하다 보니 단순 수집 문제가 아니었습니다. 어떤 시점을 공식 기준으로 볼지, 입출금은 어떻게 처리할지, 선물 포지션은 ETF와 어떻게 다르게 볼지까지 정해야 하더라고요. 결국 글을 못 쓰는 동안 포트폴리오를 안 본 게 아니라, 포트폴리오를 보는 방식을 다시 만들고 있었던 셈입니다.

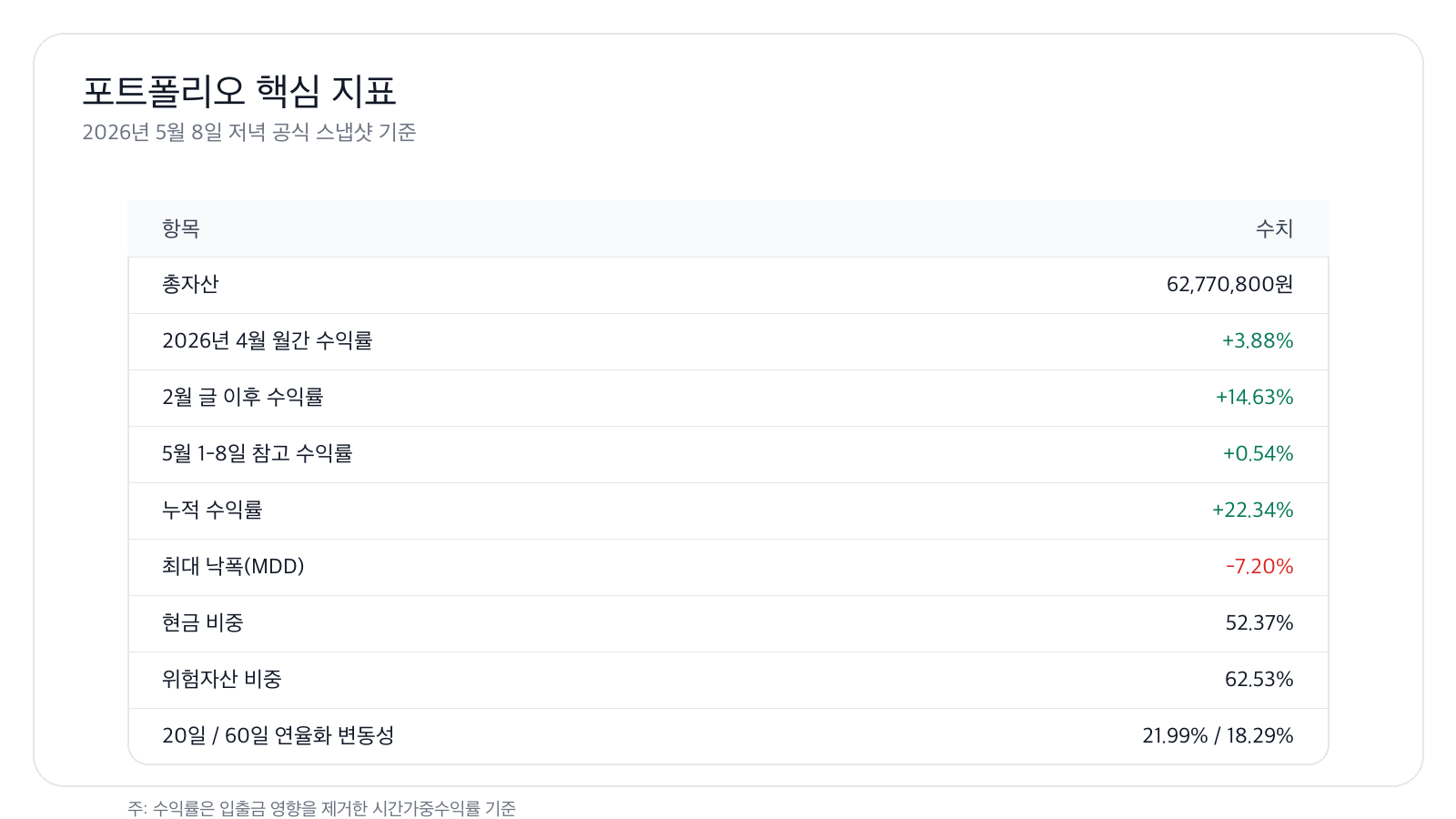

그래도 5월부터는 다시 운영 궤도에 올리고 있습니다. 성적도 나쁘지 않았습니다. 2026년 5월 8일 기준 총자산은 62,770,800원, 누적 수익률은 +22.34%, 최대 낙폭(MDD)은 -7.20%입니다.

이번 글에서는 2월 이후 성과를 먼저 보고, 그 다음에 왜 운영 룰을 바꿨는지 이야기해보겠습니다. 포트폴리오를 7개월 정도 굴려보니 이제야 조금 알 것 같습니다. 종목을 잘 고르는 것도 중요하지만, 결국 오래 지킬 수 있는 룰을 만드는 게 더 어렵다는걸요.

현재 성과

기준일은 2026년 5월 8일 저녁입니다. 다만 5월은 아직 8일밖에 지나지 않았습니다. 그래서 5월 성과를 크게 이야기하기보다는, 4월 성과와 2월 글 이후의 변화를 같이 보는 게 맞겠습니다.

그래프 설명: 2025년 10월 이후 포트폴리오 총자산과 누적 수익률 추이. 2026년 5월 8일 기준 총자산 62,770,800원, 누적 수익률 +22.34% (출처: 개인 포트폴리오 시스템)

테이블 설명: 2026년 5월 8일 저녁 공식 스냅샷 기준 포트폴리오 핵심 지표. 2월 글 이후 수익률은 2026년 2월 4일 대비, 수익률은 입출금 영향을 제거한 시간가중수익률 기준 (출처: 개인 포트폴리오 시스템)

10월 초 포트폴리오를 시작했을 때 총자산은 약 2,463만 원이었습니다. 5월 8일 기준으로는 약 6,277만 원까지 올라왔습니다.

물론 이걸 전부 수익으로 보면 안 됩니다. 중간중간 자금을 추가로 넣었기 때문입니다. 그래서 수익률은 시간가중수익률(TWR, Time-Weighted Return) 기준으로 봅니다. 이름은 조금 복잡한데, 쉽게 말하면 입출금 효과를 빼고 실제 운용 성과만 보려는 방식입니다.

2월 글은 2026년 2월 4일에 올렸습니다. 그날 기준 누적 수익률은 +6.72%였고, 5월 8일에는 +22.34%까지 올라왔습니다. 글을 쉬었던 기간만 보면 +14.63%입니다. 생각보다 많이 올랐죠.

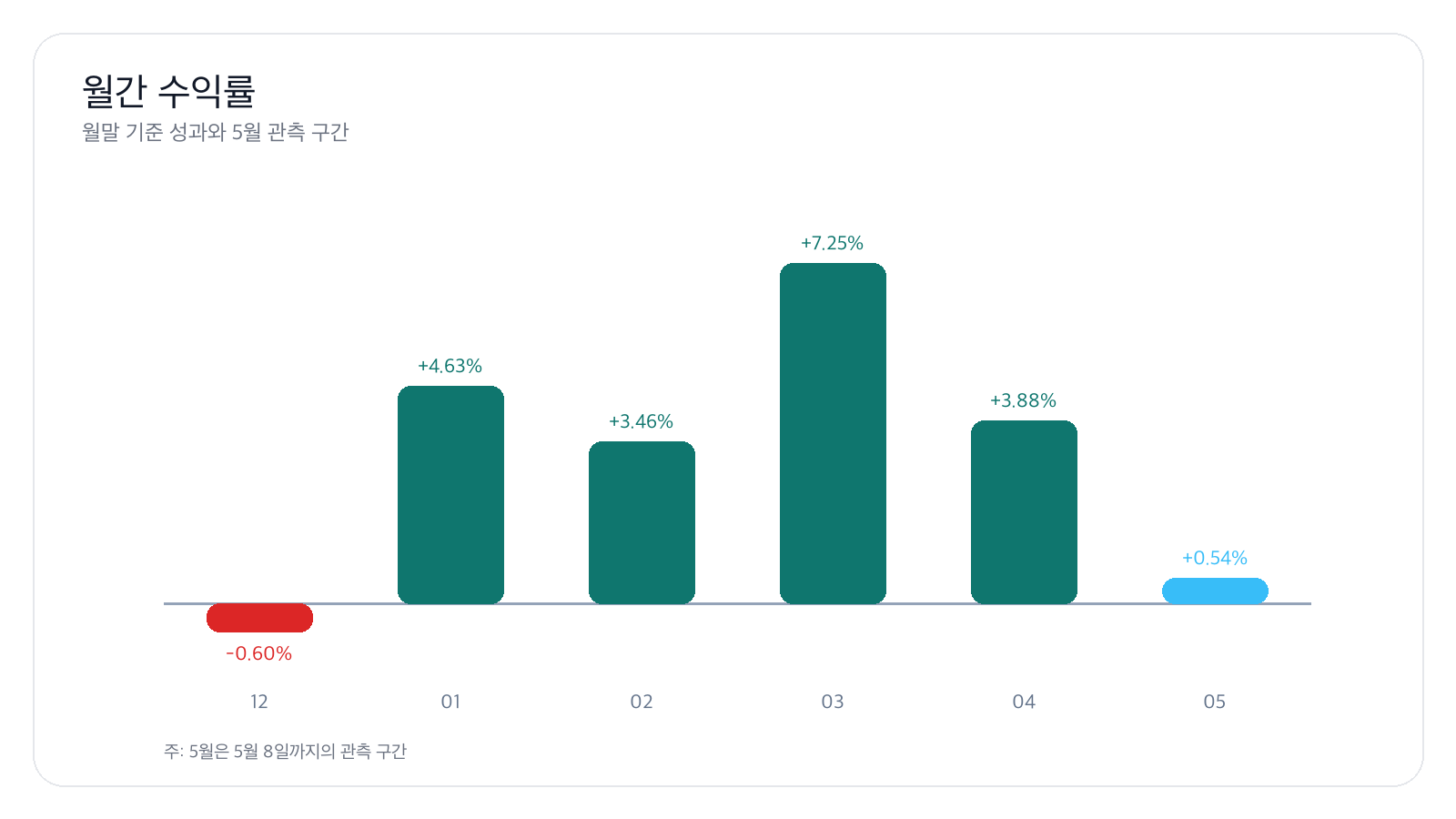

월별로 보면 2월 +3.46%, 3월 +7.25%, 4월 +3.88%였습니다.

그래프 설명: 월별 포트폴리오 수익률 흐름. 1월 이후 누적 수익률이 계단식으로 상승, 3월 이후 원유와 한국 주식 노출이 성과에 크게 기여 (출처: 개인 포트폴리오 시스템)

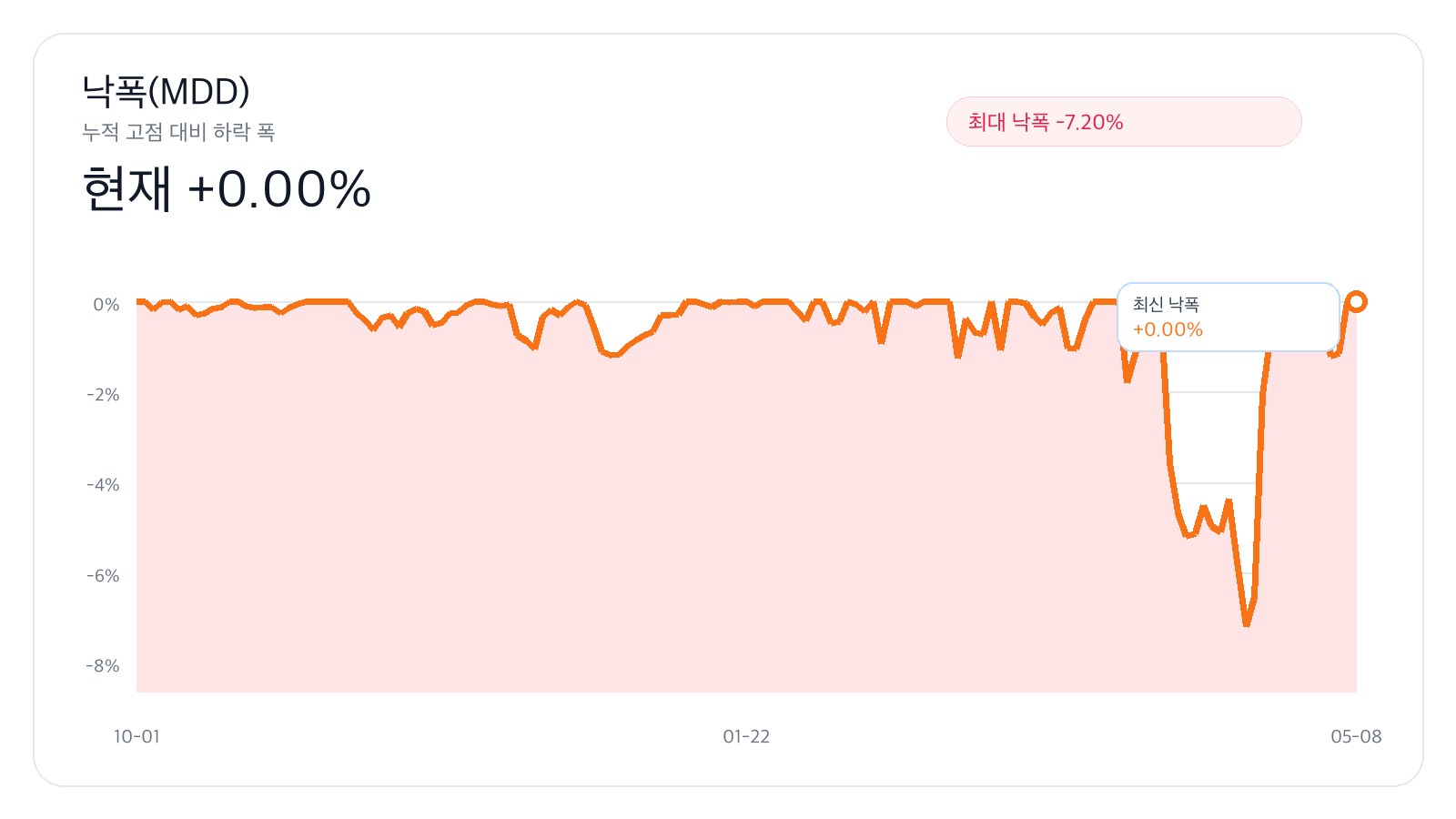

낙폭도 봐야겠죠. 현재까지의 MDD는 -7.20%입니다. 이 숫자는 2026년 4월 21일에 기록됐습니다.

그래프 설명: 포트폴리오 낙폭(Drawdown) 추이. 2026년 4월 21일 기준 최대 낙폭 -7.20%, 5월 8일에는 다시 고점 부근으로 회복 (출처: 개인 포트폴리오 시스템)

왜 룰을 다시 짰나

그럼 왜 룰을 다시 짰을까요?

2월까지의 포트폴리오 룰은 꽤 단순했습니다. 코어 자산은 절대모멘텀을 보고, 모멘텀이 좋으면 보유하고 나쁘면 제외했습니다. 최근에는 3개월 수익률을 기준으로 판단했습니다.

이 방식의 장점은 분명합니다. 빠릅니다. 시장이 꺾이면 빨리 빠지고, 다시 좋아지면 빨리 들어갈 수 있습니다.

그런데 단점도 분명합니다. 횡보장에서 사고가 납니다. 샀다가 팔고, 다시 샀다가 다시 파는 일이 반복될 수 있습니다. 영어로는 이런 현상을 휩소(whipsaw)라고 부르죠. 개인 계좌에서는 이 휩소가...

![2025년 12월 포트폴리오 업데이트 ['25.12.04]](https://wikidocs-cdn.net/images/blog/5982/Pasted%20image%2020251202215901.png)

![2025년 11월, 포트폴리오 운영 시작 ['25.11.14]](https://post-image.valley.town/-wM-3juzQ_QBftc1GAgGK.png)