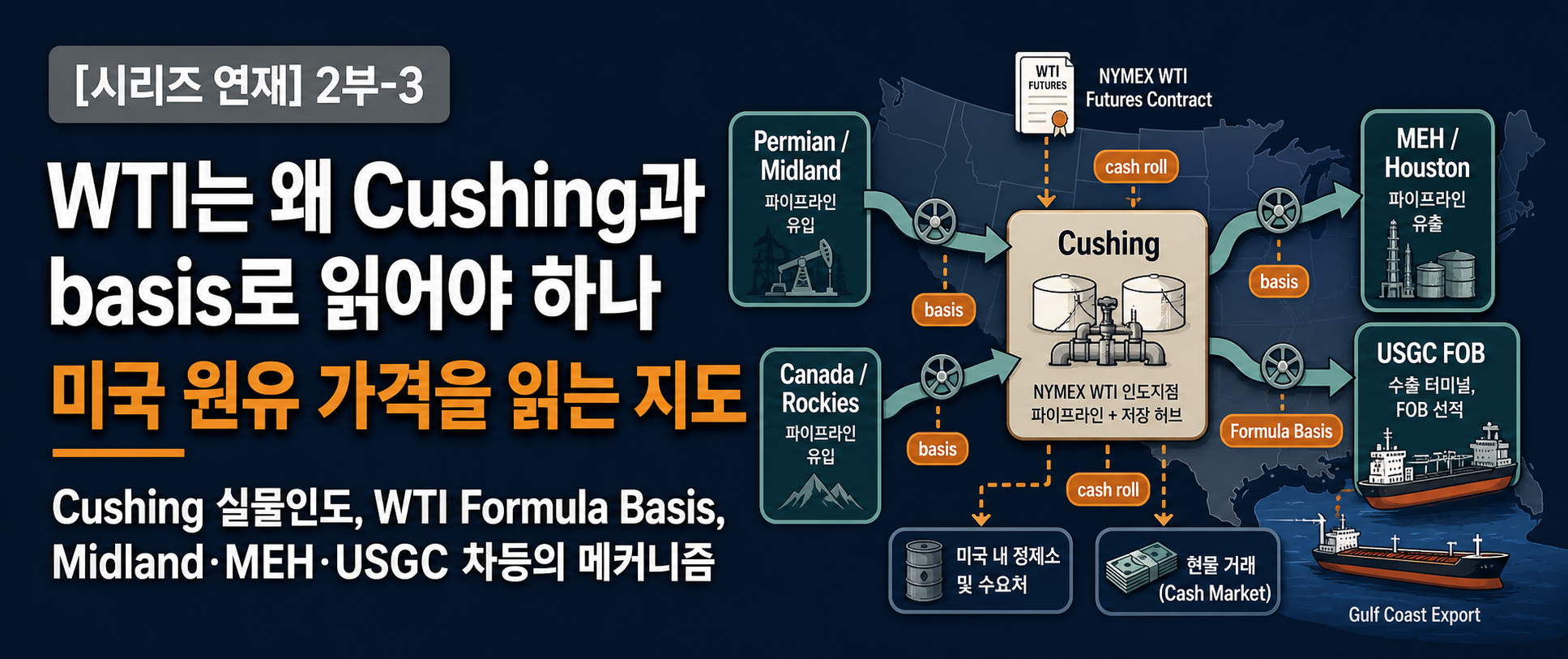

[시리즈 연재] 2부-3 WTI는 왜 Cushing과 basis로 읽어야 하나: 미국 원유 가격을 읽는 지도

원자쟁이

2026.06.01조회수 448회

원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

지난 편에서는 브렌트유를 북해 실물 화물 시장과 선물 시장이 층층이 연결된 하나의 컴플렉스로 봤습니다. 화면에 뜨는 ICE Brent 선물 가격이 곧바로 Dated Brent가 되는 것이 아니라, Cash BFOET, CFD, DFL, EFP 같은 중간 다리를 지나 실물 기준가격과 이어진다고 했죠.

이번에는 대서양 반대편으로 건너갑니다. WTI입니다.

WTI도 흔히 브렌트와 나란히 놓입니다. 뉴스에서는 "브렌트유 몇 달러, WTI 몇 달러"라고 같이 부르니까요. 그래서 둘 다 그냥 글로벌 원유 가격의 대표 숫자라고 받아들이기 쉽습니다. 그런데 시장의 문법은 꽤 다릅니다. 브렌트가 북해 해상 화물 시장과 가격평가기관(PRA, Price Reporting Agency)의 평가, 선물·스왑의 연결 체계 위에서 굴러간다면, WTI는 훨씬 더 직접적으로 Cushing이라는 한 지점과 basis라는 차등의 언어 위에 서 있습니다.

저도 WTI를 처음 공부할 때 이 부분이 헷갈렸습니다. 이름은 West Texas Intermediate, 그러니까 텍사스 서부 원유라면서 정작 선물 인도 지점은 오클라호마라더라고요. 미국 전역의 평균 가격도 아니라고 합니다. 그러면 도대체 무슨 가격인지가 첫 의문이었습니다.

용어만 먼저 깔아 두겠습니다. Cushing은 오클라호마주의 원유 허브, 파이프라인 30여 개와 저장 터미널이 한 곳에 모인 곳입니다. basis는 기준가격에 붙는 +/- 차액, 같은 WTI 계열이라도 위치나 품질이 다르면 얼마를 얹거나 깎는지 보는 숫자입니다. WTI Formula Basis는 선물 만기와 파이프라인 일정이 며칠 어긋나는 구간을 매끄럽게 이어 주는 장치입니다. 이 셋이 오늘 글의 뼈대입니다.

순서는 이렇게 갑니다. 먼저 Cushing 인도 구조를 보고, 그 다음 선물 만기와 파이프라인 일정을 잇는 미국 현물시장의 시간 언어를 봅니다. 마지막으로 Midland·MEH·USGC가 어떻게 브렌트와 두바이 가격까지 연결되는지 따라가 보겠습니다. 브렌트가 층위(선물·월물·날짜물·도구)로 분해되는 시장이었다면, WTI는 위치와 시간으로 분해되는 시장이라고 보면 됩니다.

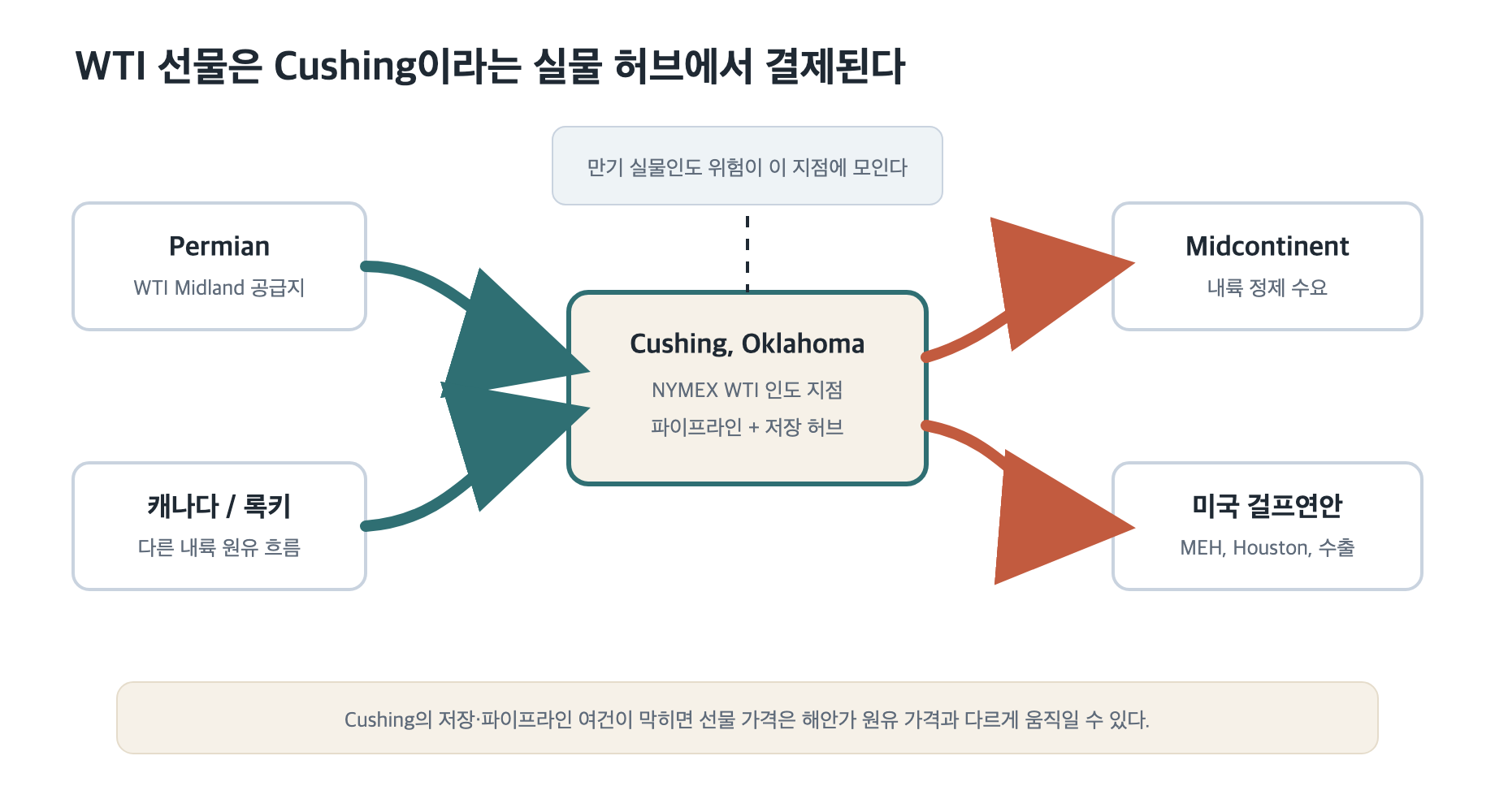

WTI를 설명할 때 가장 먼저 잡아야 할 단어는 Cushing입니다. West Texas Intermediate라는 이름만 보면 텍사스 서부에서 나는 원유 가격처럼 들리지만, NYMEX WTI 선물의 인도 지점은 텍사스가 아니라 오클라호마주 Cushing입니다.

그림 설명: NYMEX WTI 인도 지점 Cushing의 인바운드·아웃바운드 파이프라인 구조. Permian·캐나다·록키산맥에서 들어와 중서부 정제소와 걸프연안으로 흘러나가는 허브 (자료: CME·NYMEX Rulebook 구조 기반 자체 시각화)

그렇다면 왜 하필 Cushing일까요. 이유는 단순히 지리적으로 가운데 있기 때문만은 아닙니다. WTI 선물이 처음 상장된 1983년에도 Cushing은 이미 현물 원유가 거래되고 저장되며, 파이프라인으로 드나드는 허브였습니다. 지금도 Cushing에는 여러 생산지에서 원유를 받아들이는 인바운드 파이프라인과, 중서부 정제소·걸프연안으로 원유를 내보내는 아웃바운드 파이프라인이 밀집해 있습니다. EIA 기준으로 2022년 3월 Cushing의 가동 저장 용량은 약 7,800만 배럴, 전체 설비 용량은 약 9,400만 배럴이었습니다. RBN Energy 기준으로는 인바운드 용량이 일산 약 390만 배럴(bpd), 아웃바운드 용량이 약 330만 bpd 수준으로 정리됩니다.

말하자면 Cushing은 원유가 “생산되는 곳”이라기보다 원유가 “가격화될 수 있을 만큼 모이고 저장됐다가 다시 흘러나가는 곳”입니다. 선물 계약이 실물시장과 붙으려면 단순한 지명이 아니라 실제 인도 가능한 물류망이 필요합니다. Cushing이 WTI의 중심이 된 이유가 여기에 있습니다.

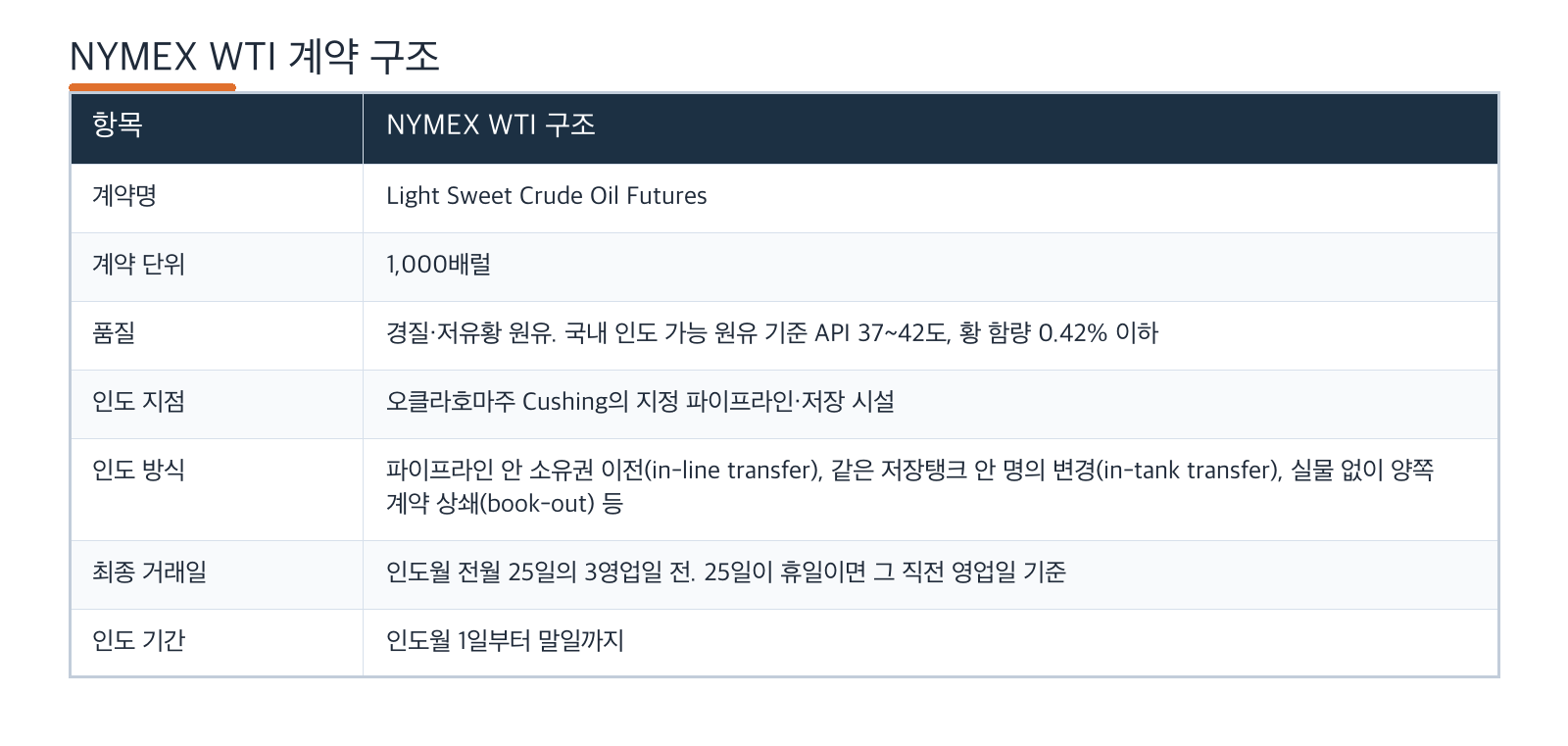

CME/NYMEX 규칙서의 출발점도 명확합니다. Light Sweet Crude Oil futures는 "future delivery on the Exchange with delivery in Cushing, Oklahoma"에 적용됩니다. 즉 이 계약은 추상적인 미국 원유 지수가 아니라, Cushing의 특정 파이프라인·저장 설비에서 인도 가능한 원유를 대상으로 하는 실물인도 계약입니다.

계약의 뼈대만 놓고 보면 이렇습니다.

테이블 설명: NYMEX WTI Light Sweet Crude Oil 선물 계약 명세, Cushing 실물인도 기준 (자료: NYMEX Rulebook Chapter 200)

여기서 품질도 그냥 장식이 아닙니다. NYMEX 규칙은 인도 가능한 원유를 지정 파이프라인이 모은 공통 흐름(common stream)으로 묶고, 가벼운 액상 부산물인 콘덴세이트는 제외합니다. 그러니까 WTI는 "대충 가벼운 미국산 원유"가 아니라, 인도 가능한 품질·혼합·파이프라인 조건을 갖춘 계약이죠.

여기서 중요한 건 실물인도라는 말의 무게입니다. 대부분의 금융 투자자는 만기 전에 포지션을 청산하기 때문에 실제 배럴을 받지 않습니다. 하지만 계약 구조상 누군가는 받을 수 있고, 누군가는 줘야 합니다. 그 가능성이 가격을 붙잡아 둡니다. 브렌트 편에서 EFP가 선물과 실물의 수렴 통로라고 설명했다면, WTI에서는 Cushing 인도 구조 자체가 그 수렴 압력의 중심입니다.

다만 실물인도라고 해서 유조차가 거래소 앞에 와서 배럴을 싣고 가는 그림은 아닙니다. 규칙서상 인도는 Cushing의 지정 파이프라인이나 저장시설에서 이뤄지는데, 매수자가 원유를 넘겨받는 방식은 크게 네 가지입니다. 한 탱크에서 다른 탱크로 펌프로 옮기거나(pumpover), 원유는 파이프라인 안에 그대로 둔 채 소유권만 넘기거나(in-line transfer), 실물 인도 없이 양쪽 계약을 장부에서 상쇄하거나(book-out), 같은 저장 탱크 안에서 명의만 바꾸는(in-tank transfer) 식이죠. 매도자는 인도월 첫날부터 Cushing에서 물량이 매일 일정한 양씩(ratable) 흐를 수 있도록 준비해야 하고, 마지막 거래일의 정산가격이 이 인도 계약가치의 기준이 됩니다. 그러니 WTI 만기는 단순한 금융 이벤트가 아니라 Cushing 물류 스케줄과 맞물린 사건입니다.

한 가지만 더 짚고 가겠습니다. 미국의 가장 큰 생산·정제 축은 걸프연안(PADD III)이지만, WTI 선물의 인도 지점은 중부 내륙(PADD II)의 Cushing입니다. 생산지가 아니라 모이고 갈라지는 허브죠. 그래서 이곳의 저장 여력과 파이프라인 흐름이 막히면 WTI는 미국 해안가 원유나 브렌트유와 다르게 움직일 수 있습니다.

이 구조가 가장 극적으로 드러난 날이 2020년 4월 20일입니다. EIA 집계 기준으로 이날 NYMEX WTI 근월물은 장중 배럴당 -40.32달러까지 밀렸고, 종가는 배럴당 -37.63달러까지 내려갔습니다. "원유 가격이 마이너스가 됐다"는 헤드라인만 보면 당황스러운 사건처럼 보입니다. 하지만 구조를 놓고 보면 조금 덜 이상해집니다.

만기가 임박한 5월물 계약을 들고 있으면 Cushing에서 실물을 받아야 하는데, 당시에는 수요 붕괴와 재고 증가로 미사용 저장 공간이 극도로 비싸고 부족했습니다. 실물을 받을 능력이 없는 참여자들은 계약을 넘기기 위해 돈을 얹어 줘야 했고, 그 결과 선물 가격이 음수로 내려간 겁니다 (이 부분에 대해서는 다음 시리즈 중 재고 저장 경제학에 대해 다룰 때 자세히 말씀드릴 예정입니다).

즉 2020년 4월의 마이너스 가격은 "전 세계 모든 원유가 마이너스 가치가 됐다"는 뜻이 아니었습니다. 만기 직전 Cushing 인도 계약의 저장 선택권이 사라진 상태가 가격으로 폭발한 사건에 가까웠습니다. 실제로 ...

![[시리즈 연재] 2부-2 브렌트 선물 가격은 어떻게 Dated Brent가 되나: 선물과 실물을 잇는 북해 가격 구조](https://post-image.valley.town/HWH3s-E0ZbEkj6l7Bxnut.jpeg)

![[시리즈 연재] 2부-1 원유 가격은 왜 하나가 아닐까: 가격 결정의 역사와 세 개의 벤치마크 세계](https://post-image.valley.town/XBepI2xso5AQpy7KTyb3y.jpeg)

![[시리즈 연재] 1-5 공급의 두 기둥: OPEC 여유생산능력의 환상과 미국 셰일의 한계](https://post-image.valley.town/GME7wGntqgmxNU-mEeZvE.jpeg)

![[시리즈 연재] 1-4 업스트림: 원유 생산의 경제학](https://post-image.valley.town/iHAbFxnaj522jnL8dDCNh.png)

![[시리즈 연재] 1-3: 원유에서 제품으로: 정유와 마진](https://post-image.valley.town/Cl15yBBe4ZHJ45tR0KVZA.png)

어려운 내용을 차근차근 잘 설명해주셔서 감사합니다

읽어주셔서 감사합니다 ㅎㅎ

친절한 설명 감사드립니다!!!

감사합니다!

대충 그런가? 정도로 알고 있던 내용들을 정확하게 정리해주셔서 감사합니다.

기회가 된다면 이를 응용하는 글도 작성해 보겠습니다!

선생님 글하고 조금 별개라 조심스럽긴 한데 캐나다 Oil Rig Count가 급증한건 어떻게 생각하시나요? 미국 Oil Rig Count는 비슷한데 캐나다는 이번주도 +22로 총 109개 yoy +40개네요

생각이 유가에 대한 생각인지, 아니면 캐나다 원유 업스트림 기업들에 대한 생각인지 어떤 의견을 여쭙는지 모르겠습니다... 그래서 유가에 대한 생각이라고 가정하고 답변드리면, 캐나다 시추건수 늘어나는 건 이미 작년부터 예정이었습니다. 업스트림 기업들이 투자 늘리겠다고 발표했었거든요. 다만 글로벌 원유 수급에 타격을 줄 정도로 늘어나는가? 그렇지 않습니다. 북미 대륙에 영향을 줄 정도인가? 그럴 수 있으나, 미국 원유 생산이 더 이상 늘어나지 않고 있기 때문에, 지역별 수급에 영향을 미칠 수는 있으나, 전체적으로는 큰 영향이 없을 것으로 보입니다.

아! 유가보다는 미국쪽은 증설을 꺼려하고 있는데 캐나다만 급증한게 궁금해서 물어본거였습니다;; 답변 감사합니다.

잘 읽었습니다

감사합니다

이번 편도 아주 흥미로운 설명을 자세히 풀어주셔서 감사합니다.

원자쟁이님, 읽다보니...

"실물 인도 없이 양쪽 계약을 장부에서 상쇄하거나(book-out)"

이 부분이 잘 이해가 안갔습니다. 조금 더 설명해주시면 감사하겠습니다. ^^

좋은 질문입니다.

book-out은 쉽게 말하면, 서로 주고받아야 할 원유 물량을 실제로 파이프라인에서 움직이지 않고 장부상으로 상쇄하는 방식입니다.

예를 들어 A가 B에게 1,000배럴을 넘겨줘야 하고, 동시에 B도 A에게 비슷한 조건의 1,000배럴을 넘겨줘야 한다고 해보겠습니다. 이 경우 실제로 원유를 A 탱크에서 B 탱크로 보냈다가 다시 B 탱크에서 A 탱크로 돌려보내는 건 비효율적입니다. 그래서 양쪽이 서로 줄 것과 받을 것을 상쇄하자고 합의하면, 실물 이동 없이 계약상 의무만 정리할 수 있습니다.

실제 시장에서는 같은 허브 안에서 여러 회사의 매수·매도 포지션이 복잡하게 얽혀 있기 때문에, 굳이 모든 배럴을 물리적으로 움직이지 않고도 소유권이나 인도 의무를 장부상으로 정리할 수 있는 경우가 많습니다.

오늘도 잘 배웠습니다. 늘 감사합니다!