[시리즈 연재] 2부-4 중동산 원유 가격은 어떻게 정해지나

원자쟁이

2026.06.11조회수 264회

원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

원유 가격이 하나가 아니라는 데서 시작해, 북해의 브렌트유와 미국의 WTI를 차례로 뜯어봤습니다. 이제 수에즈 운하 동쪽(East of Suez), 중동으로 건너갑니다. 원유 3대 시장의 마지막입니다.

중동산 원유 가격을 처음 들여다보면 누구나 한 번쯤 멈칫합니다. 대표 기준가격을 "두바이유"라고 부르는데, 정작 두바이에서 나오는 원유는 한 달에 화물 몇 척 수준으로 거의 사라졌습니다. "사우디가 OSP를 올렸다"는 뉴스는 매달 꼬박꼬박 나오는데, 그 숫자가 어디서 어떻게 만들어지는지는 좀처럼 손에 잡히지 않고요.

그래서 이번 글의 질문은 하나입니다. 중동산 원유 가격은 대체 어떻게 만들어지고, 투자자는 무엇을 봐야 할까요.

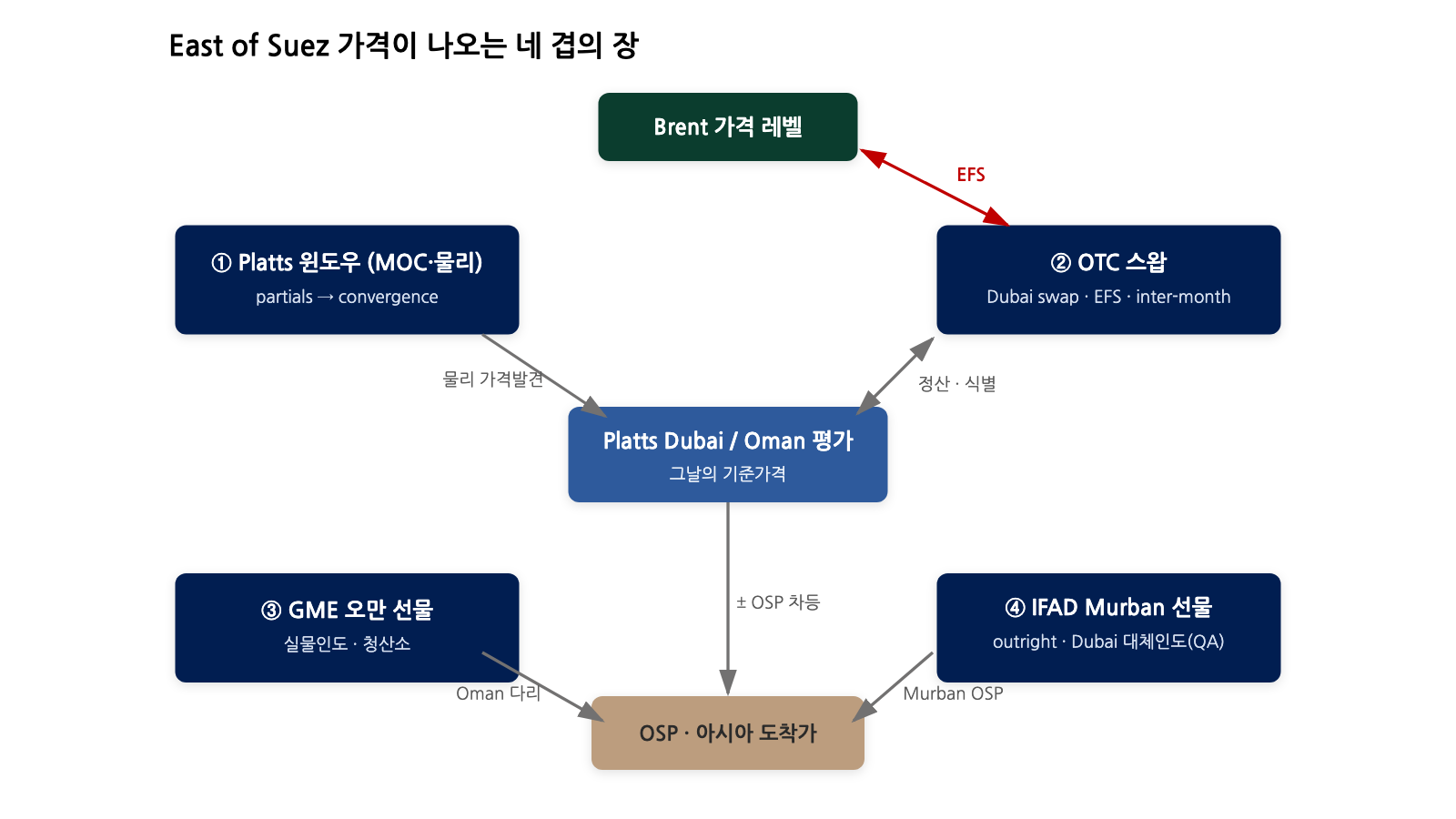

우리가 "두바이유 가격"이라고 뭉뚱그려 부르는 숫자는 사실 서로 다른 네 개의 장이 맞물려 만들어집니다.

첫째는 Platts의 윈도우입니다. 매일 정해진 시간에 실물 화물의 매수·매도 호가를 모아 그날의 기준가격을 찍는 곳이죠. 둘째는 장외(OTC) 스왑 시장입니다. 두바이 스왑, Brent와 두바이를 잇는 EFS, 월과 월 사이를 잇는 스프레드가 여기서 돕니다. 셋째는 GME 거래소의 오만유 선물, 넷째는 IFAD 거래소(ICE Futures Abu Dhabi)의 Murban 선물입니다. 앞의 둘이 두바이유를 직접 평가하고 헤지하는 무대라면, 뒤의 둘은 같은 중동 안에서 오만유와 Murban을 따로 거래하는 거래소입니다.

이 네 장은 따로 노는 게 아니라 한 그림으로 엮입니다.

그림 설명: East of Suez 가격을 만드는 네 개의 장과 그 연결. Platts 윈도우가 기준가격을 찍고, OTC 스왑이 그 값을 정산·식별하며 EFS로 Brent에 묶이고, GME 오만·IFAD Murban 선물이 OSP로 이어진다

연결의 뼈대는 이렇습니다. 윈도우가 그날의 Platts Dubai/Oman 평가를 찍으면, OTC 스왑은 그 평가로 현금정산됩니다. 다만 윈도우가 조용한 날에는 거꾸로 스왑이 두바이 가격을 식별하는 역할까지 합니다. 그리고 그 스왑은 EFS라는 다리를 통해 Brent에 묶여 있죠. 한편 GME 오만유 선물은 산유국 OSP의 오만유 다리로 쓰이고, IFAD Murban 선물은 ADNOC의 Murban 가격 기준이면서 동시에 Murban이 두바이 바스켓에 대체로 인도되는 통로와도 얽혀 있습니다.

테이블 설명: East of Suez 가격을 만드는 네 장의 비교. ②의 두바이 스왑 계열에는 ICE·TOCOM·NYMEX에 상장된 두바이 선물도 포함되며, 이들은 실물 인도 없이 Platts Dubai 평가 평균으로 현금정산된다 (출처: Platts APME Spec Guide 기반)

이 네 겹은 이 글에서 차례로 풀어냅니다. 출발점은 모든 것의 기준이 되는 Platts 윈도우입니다. 가격이 실제로 어떻게 발견되는지 본 다음, OTC 스왑에서 읽어내는 현물 프리미엄, 그 위에 얹히는 OSP, 그리고 마지막으로 Brent와 East of Suez를 잇는 EFS로 넘어가겠습니다.

먼저 왜 하필 두바이유일까요. 중동산 원유는 대체로 중질·고황 계열입니다. 두바이유는 1980년대 현물 시장이 생길 때 걸프에서 몇 안 되는 거래 가능한 원유였고, 다른 걸프 산유국과 달리 외국계 회사의 지분 보유까지 허용돼 자연스럽게 아시아향 기준점이 됐습니다. 가까운 걸프가 아시아의 최대 공급원이다 보니, 아시아 정유사들은 일찍부터 이 중질·고황 원유를 받아 돌리도록 탈황·분해 설비를 갖춰 왔습니다. 그래서 정유사들이 실제로 정제하는 원유의 성격과도 맞죠. 1988년 주요 OPEC 산유국이 관리 가격을 버리고 아시아 수출분을 두바이유 기준으로 매기면서 동쪽의 브렌트유("Brent of the East")라는 별명을 얻었고요.

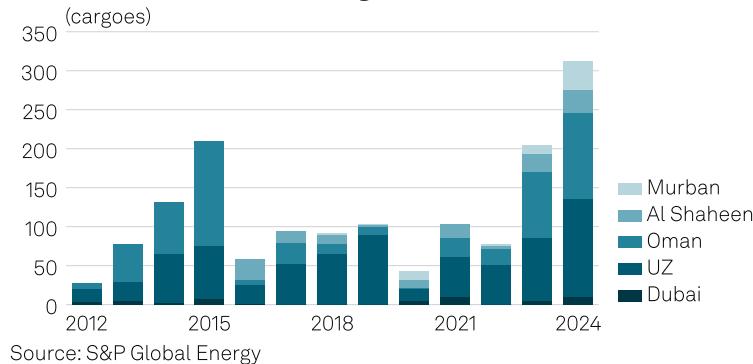

반면 두바이유 자체 생산은 거의 사라졌습니다. 1990년대 초 하루 40만 배럴(bpd)에 이르던 생산은 지금 한 달에 화물 세 척 정도로 줄었습니다. 그런데도 이 벤치마크는 대체 인도 구조를 통해 그 60배에 이르는 물량을 대표합니다. 이름은 두바이유지만, 실질은 중동 중질·고황 원유를 묶은 바스켓의 브랜드가 된 셈이죠.

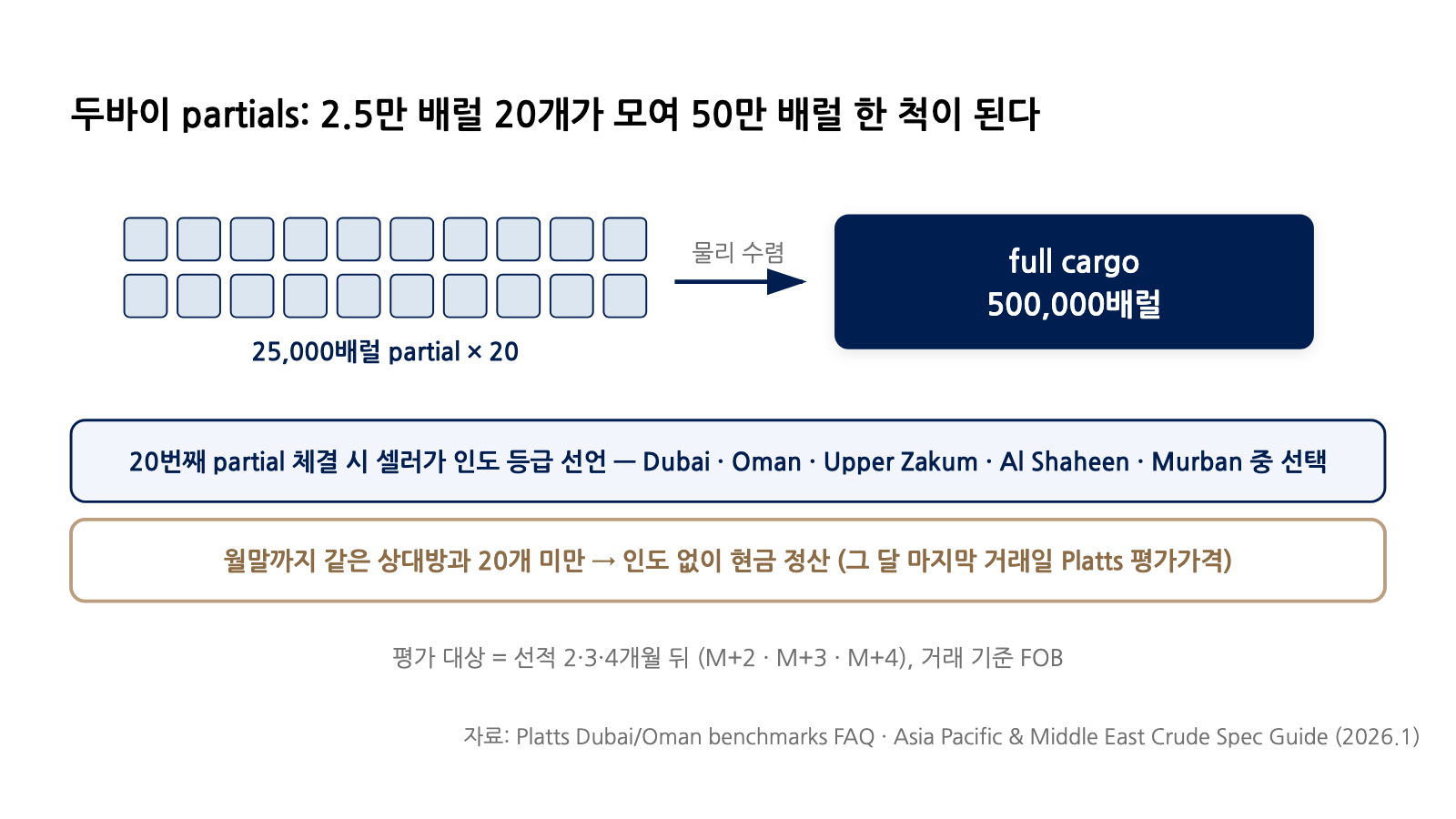

이 적은 실물로도 거대한 종이 시장이 돌아가게 하는 구조가 부분 거래(partial)와 수렴(convergence)입니다. Platts는 한 척짜리 화물을 통째로 거래하는 대신, 2만 5천 배럴씩 잘라 거래하게 합니다. 이 조각들이 같은 상대방과 20개, 즉 50만 배럴까지 쌓이면 그때 실물 한 척으로 수렴해 인도 의무가 생기죠. 셀러는 20번째 거래가 체결되는 순간 어떤 등급을 인도할지 선언합니다.

50만 배럴에 못 미친 채 그 달이 끝나면, 남은 조각은 그 달 마지막 날의 Platts 평가가격으로 현금정산됩니다. 평가 대상은 평가일 기준 두세 달 뒤(선적 M+2·M+3·M+4) 실릴 화물이고, 호가가 모이는 시점은 싱가포르 시간 오후 4시 30분입니다.

그림 설명: 2만 5천 배럴짜리 부분 거래 20개가 같은 상대방과 쌓이면 50만 배럴 한 척으로 수렴. 20번째 거래에서 셀러가 인도 등급을 선언하고, 못 채운 조각은 월말 현금정산

수렴할 때 무엇을 인도하느냐가 이 바스켓의 핵심입니다. Platts 두바이유 계약이 수렴하면 매수자는 두바이유 자체를 받거나, 셀러의 선택에 따라 오만유·Upper Zakum·Al Shaheen·Murban을 대신 받습니다. Platts Oman 계약은 오만유 또는 Murban을 받고요. Al Shaheen과 Murban은 2016년 1월에 들어왔습니다.

그림 설명: ...

![[시리즈 연재] 2부-3 WTI는 왜 Cushing과 basis로 읽어야 하나: 미국 원유 가격을 읽는 지도](https://post-image.valley.town/nQxOGZyjIIYEJ5F3eyELn.png)

![[시리즈 연재] 2부-2 브렌트 선물 가격은 어떻게 Dated Brent가 되나: 선물과 실물을 잇는 북해 가격 구조](https://post-image.valley.town/HWH3s-E0ZbEkj6l7Bxnut.jpeg)

![[시리즈 연재] 2부-1 원유 가격은 왜 하나가 아닐까: 가격 결정의 역사와 세 개의 벤치마크 세계](https://post-image.valley.town/XBepI2xso5AQpy7KTyb3y.jpeg)

![[시리즈 연재] 1-5 공급의 두 기둥: OPEC 여유생산능력의 환상과 미국 셰일의 한계](https://post-image.valley.town/GME7wGntqgmxNU-mEeZvE.jpeg)

![[시리즈 연재] 1-4 업스트림: 원유 생산의 경제학](https://post-image.valley.town/iHAbFxnaj522jnL8dDCNh.png)

수요를 위한 저장과 가격을 위한 저장 다음편이 궁금하네요.

좋은 스리즈 연재해주셔서 감사합니다.

감사합니다!

감사합니다!

감사합니다!

역시 최고!

읽어주셔서 감사합니다 ㅎㅎ

마치 주식 선물 시장에서 가격을 거래하듯이 가격이 전해질 것이라고 상상했는데, 실제로는 상당히 복잡한 과정을 거친데다가 여러가지 장치를 통해서 가능한 시장에서 합리적인 가격이 도출되도록 만들어 둔 것 같습니다. 원자쟁이님, 좋은 공부가 되는 글 써주셔서 감사합니다.

하지만 이마저도 함정과 에러가 많아서 항상 논란이 있습니다... ㅎ

잘 읽었습니다.

맨위 이미지는 ai로 만드신 것 같은데

어떻게 명령어를 주셨는지 알 수 있을까요?

제가 비슷하게 해봐도 잘 안되서요.

가장 첫 번째 시리즈를 작성할 때 본문을 제미나이에게 다 던져주고 썸네일을 만들어달라 요청했습니다. 이후로는 이전 시리즈 글의 썸네일을 프롬프트로 넣고, 지피티 코덱스에게 부탁하고 있습니다.

잘 읽었습니다!