Nirvana

구독자 184명구독중 41명

과거를 공부하고

현재를 살아가며

미래를 바라보라

2025.12.14. 분석 수정

울산바운스님의 이야기를 듣고 다시 8-K와 분사 구조를 파악하면서 해당 투자 아이디어의 오류를 발견하였다.

분사 예정인 사안을 분사 완료로 받아들이고 가치평가를 하였다. 애초에 스핀오프를 할 때 20%의 자산을 넘겨준다는 것은 WBD 주주에게 80%가치의 스튜디오/스트리밍을 가진 기업과, 20% 가치의 스튜디오/스트리밍을 가진 네트워크 기업으로 쪼개는 것이다. 주주 입장에서는 손해가 없지만, 어찌됐든 스튜디오/스트리밍 기업 단독으로 보면 손해가 되는 구조이다.

그런데 나의 분석은 분사가 완료된 상황에서 넷플릭스가 인수한 경우에만 가능한 시나리오였다. 결과적으로 넷플릭스가 120%에 해당하는 지분을 매입하는 것이 아니라면 불가능한 숫자였다.

좋게 보아서 20%의 지분을 준다고 하더라도, 디스커버리 글로벌의 입장에서는 주당 5.55달러의 현금 및 넷플릭스 주식을 받을 뿐이다.

결론적으로 디스커버리 글로벌은 CMCSA에서 곧 분사할 VSNT와 마찬가지로 분사 전 부채를 얼마나 최대한 줄이고 분사하는지가 관건이 될 것이다. 그리고 분사 멀티플, 분사 직후 매도세로 인한 주가 하락이 얼마나 디스커버리 글로벌을 가치있게 만들지 지켜볼 필요가 있다.

아래 글의 기본 가정에 나와 있듯이 기준 멀티플은 4~5배, 주가 밴드는 4~6달러 라인으로 잡고, 하락세와 레버리지 비율의 안정성을 검토한 후 매수를 결정할 필요가 있어보인다.

EV/EBITDA 4배: 주당 4.05달러

EV/EBITDA 5배: 주당 6.62달러

참고로 현재 파라마운트는 이 기업의 가치를 2달러로 책정한 것으로 보인다. 2달러 이하로 하락할 경우 안전마진이 발생할 수도 있어보인다.

최근 넷플릭스와 WBD 인수합병이 핫하다. 넷플릭스와 WBD 투자에 대한 이야기는 너무 많으니 제외하겠다. 나는 조금은 다른 이야기를 하도록 하겠다.

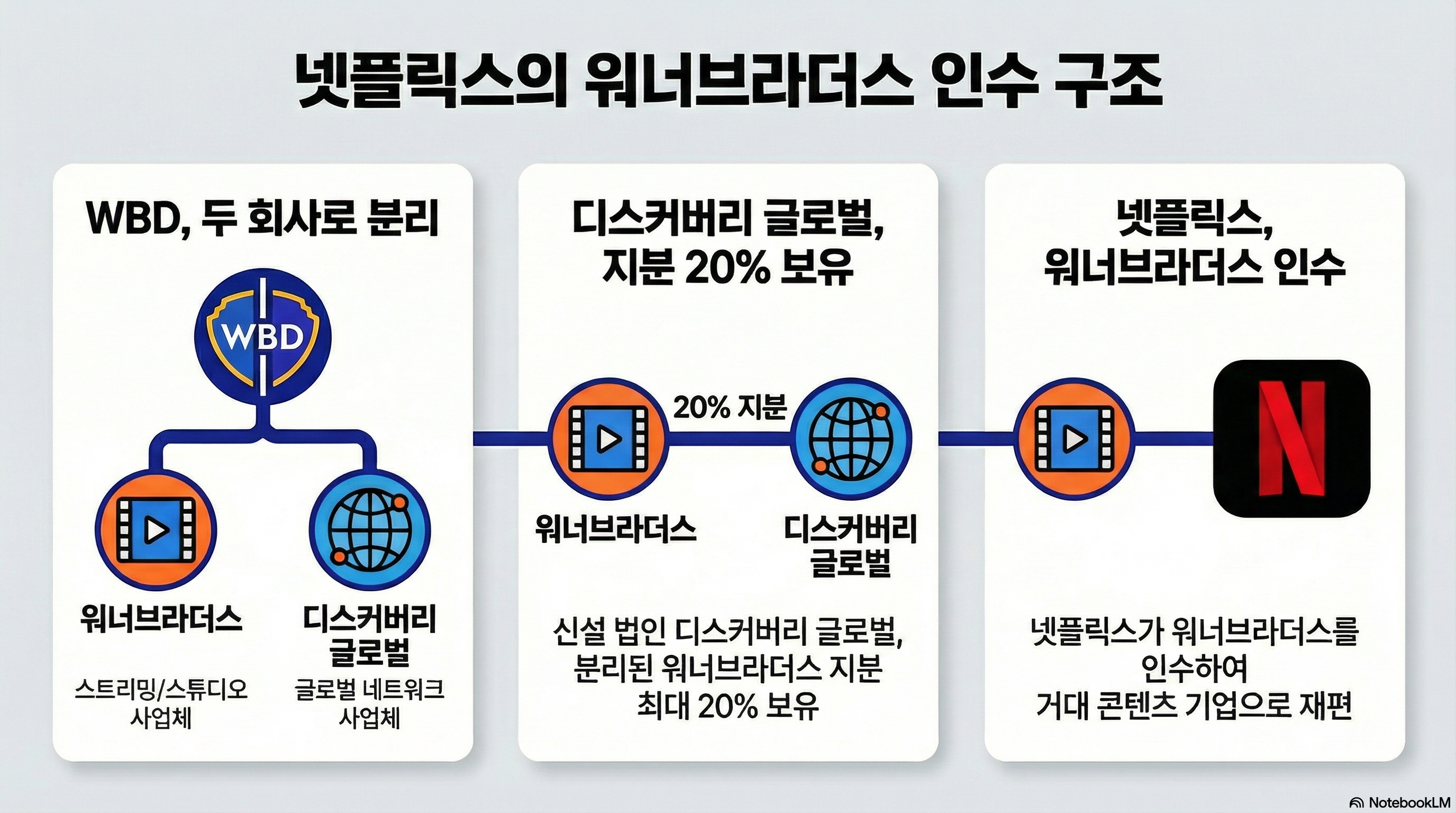

현재 간략히 인수과정을 설명하면 아래와 같다.

WBD가 스트리밍/스튜디오, 네트워크 사업으로 분사한다.

이때, 네트워크 사업은 스트리밍/스튜디오 사업 지분 20%를 소유한다.

넷플릭스는 스트리밍/스튜디오 사업을 인수한다.

인수가격은 총 주당 27.75달러이다. 넷플릭스는 스트리밍/스튜디오 사업 주주에게 1주당 23.25달러, 4.5달러 어치의 넷플릭스 주식을 주게 된다.

현재 이 소식으로 인해 WBD 주가는 급등하고 넷플릭스는 하락중이다. 현재 넷플릭스는 지분가치 720억 달러, 기업가치는 827억 달러를 지불하였다고 한다.

넷플릭스가 지불하는 지분가치 720억 달러를 27.75달러로 나눌 경우, 약 25.95억 주가 나온다. 아마도 WBD가 발행할 추가 지분까지 합한 경우가 그 정도가 나오는 것 아닐까 조심스레 추측한다.

기업가치 - 지분가치 = 107억 달러이다. 이게 스트리밍/스튜디오 사업이 보유한 부채 규모일 것이다.

현재 WBD의 전체 순부채는 약 300억 달러이다. 즉, 이 중 190억 달러에 달하는 막대한 부채가 디스커버리 글로벌에게 이전된다(쓰레기는 쓰레기통에).

물론 3분기 가량 버는 돈이 있으니 줄어들 것이다. 사실 연 EBITDA가 150억 달러가 넘는다. 매해 순차입금을 50억 달러씩 줄여나가고 있다.

25년 2분기 시점이 300억 달러이다. 아마도 내년 3분기정도면 최소 270억(많으면 250억)까지 순부채가 줄어들지 않을까 생각된다.

즉, 네트워크 사업이 가져가는 순부채는 이 수치에 107억 달러를 뺀 값이다. 즉, 약 163억 달러 정도된다.

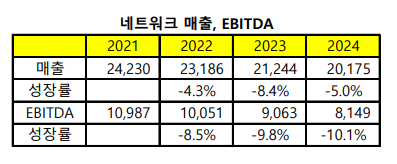

위 자료는 분사되는 디스커버리 글로벌의 매출과 EBITDA 자료이다. 매년 꾸준히 내려박고 있다. 아마도 내년도 EBITDA는 74억 달러 정도될 것이다. 2026년 분사 시기에는 67억 달러까지도 볼 수 있을 것이다.

그렇다면 ...

히야.. 언제나 아이디어 발상 - 논리 점검 - 투자로 이어지는 과정이 아름다우십니다! 오늘도 잘 읽었습니다! 정말 훌륭한 분석입니다

3추가 없어서 아쉽네요 ㅎㅎ 좋은 글 감사합니다

엄청난 인사이트네요 ㄷㄷ

갑자기 투자가 하고 싶어집니다 ㅎㅎ

좋은 글 감사해요~!

멋진 글 잘 읽었습니다. 이런 아이디어가 머릿속에서 떠오른다는게 정말 대단하네요.