열심히사는투자가

구독자 29명구독중 58명

안녕하세요 뉴비입니다

아래 내용은 chat gpt pro 5.4로 작성된 글입니다.

회사를 한 문장으로 정의

Vertiv는 AI·하이퍼스케일·코로케이션 데이터센터에 필요한 전력 공급, 전력 분배, 열관리, 액체냉각, 랙·모듈형 인프라, 소프트웨어·서비스를 제공하는 critical digital infrastructure 업체다. 2025년 매출은 $10.23B, 연말 backlog는 $15.0B였다.

현재 주가 / 시가총액 / 52주 고점·저점 / 최근 1년 주가 흐름

최근가는 $268.41, 시장 데이터 기준 시가총액은 약 $101.3B, 52주 범위는 $53.60~$276.78이다. 최근 1년 주가 수익률은 약 +203%, YTD는 약 +63.8%, 최근 3개월은 약 +64.6%로, 이미 매우 강한 re-rating이 진행됐다. 현재 주가는 52주 고점 대비 약 3.0% 낮다.

투자 포인트 3가지

AI 데이터센터 전력·열관리 병목에 대한 직접 노출. Vertiv는 UPS, busbar, switchgear, thermal management, liquid cooling, modular solutions, racks, software, services를 포괄하고 있고, 2026년 3월에는 NVIDIA Vera Rubin DSX AI factory reference design 관련 협업도 발표했다. 단순 부품업체보다 시스템 레벨 노출이 크다.

주문·백로그의 가시성. 2025년 4분기 orders는 전년 대비 +252%, book-to-bill은 약 2.9x, 연말 backlog는 $15.0B(+109% YoY)까지 급증했다. backlog의 대부분은 향후 12~18개월 내 출하 예정이라고 회사는 밝혔다.

마진·현금흐름·레버리지의 동시 개선. 2025년 GAAP operating profit은 $1.83B, adjusted operating profit은 $2.09B, 영업현금흐름은 $2.11B, 조정 FCF는 $1.89B였고, 순레버리지는 2025년 3분기와 4분기 모두 회사 기준 약 0.5x 수준까지 내려왔다.

핵심 리스크 3가지

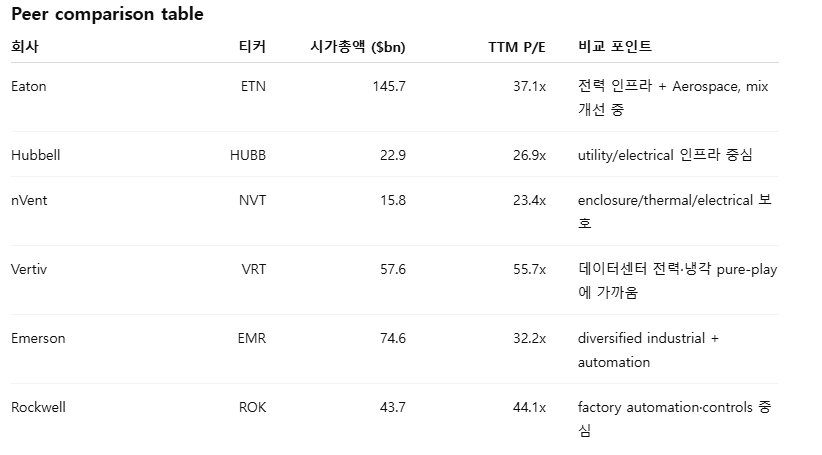

밸류에이션 부담. 현재 주가는 2025년 GAAP diluted EPS 기준 단순 78.7x, 2025 adjusted EPS 기준 63.9x, 2026 adjusted EPS 가이던스 midpoint 기준 44.6x 수준이다. 이는 전통 전기장비 peer 대비 상당한 프리미엄이다.

AI capex 사이클과 프로젝트 timing 리스크. 주문과 backlog가 강하지만, 대형 hyperscaler/colo 프로젝트는 시기 왜곡이 클 수 있다. Q4 2025의 +252% orders를 선형 extrapolation하면 위험하다. 이는 내 해석이다. 근거가 되는 fact는 orders/backlog 급증 자체다.

실행·원가·규제 리스크. 2025년 2분기 adjusted operating margin은 tariffs, 공급망·생산전환 비용, execution challenges로 전년 대비 110bp 하락했다. 또한 증권소송, 파생소송, SEC subpoena/USAO 문서요청, 멕시코 세무 이슈가 공시돼 있다.

한 줄 결론

좋은 회사는 맞지만, 지금은 “훌륭한 사업 + 빡빡한 가격” 구간이다.

목표주가 / 현재 주가 대비 기대수익률

Base $285 / Bull $340 / Bear $205. 현재가 $268.41 대비 각각 +6.2% / +26.7% / -23.6%다. 확률가중 기대값은 약 $279로, 현재가 대비 기대수익률은 약 +3.9%다. 현재 주가와 시장 컨센서스 평균 목표주가 $280.42의 괴리도 크지 않다.

Vertiv는 데이터센터, 통신 네트워크, 상업·산업 시설을 대상으로 AC/DC power management, low/medium-voltage switchgear, busbar, UPS, rack PDU, thermal management, air/liquid cooling, integrated modular solutions, racks, software, services and spares를 공급한다. 쉽게 말해, 전력망에서 랙·칩까지 이어지는 power train, 그리고 열을 제거하는 thermal chain을 동시에 다루는 회사다.

* 한마디로 얘기하면 데이터센터의 전력 설계와 냉각을 담당한다는 이야기.

돈을 버는 방식은 크게 세 층이다. 첫째, 전력·냉각 장비와 시스템 판매. 둘째, 모듈형 인프라·랙·액체냉각 같은 고부가 통합 솔루션. 셋째, 소프트웨어·서비스·spares·fluid management services다. 2021년 E&I 인수는 in-building power train을 보강했고, 2025년 PurgeRite 인수는 liquid cooling용 fluid management 서비스 역량을 강화했다. 최근 NVIDIA Rubin DSX reference design 협업은 회사의 설계 관여도를 높이는 최근 사례다.

* 매출의 핵심은 전력/냉각 장비의 판매 & 그와 결합된 통합솔루션 & 소프트웨어

매출 구조는 지역 기준으로 더 명확하다. 2025년 매출 $10.23B 중 Americas 62%, APAC 20%, EMEA 18%였고, destination 기준으로는 미국 $6.01B가 가장 컸다. 고객군은 hyperscalers, colocation providers, enterprise data centers, telecom/network, commercial/industrial로 분산되지만, 고객 유형별 매출 비중의 정량 수치는 이번 공시 검토 범위에서 확인 불가다.

핵심 KPI는 전통 산업재와 다르다. Vertiv를 볼 때 가장 중요한 지표는 orders, book-to-bill, backlog, adjusted operating margin, adjusted diluted EPS, adjusted FCF, net leverage다. 2025년 말 backlog가 $15.0B로 2025년 매출의 약 1.47배[단순 계산]에 달한다는 점은 이 회사가 단순 분기실적이 아니라 수주 잔고 기반의 인프라 공급업체라는 뜻이다.

비용 구조는 제조업답게 원재료·전자부품·물류·인건비·설치/서비스 인력 의존도가 높다. 다만 2025년 SG&A는 $1.62B로 매출의 약 15.8%, 2024년의 약 17.1%보다 낮아져 operating leverage가 확인된다. 반면 2025년 2분기처럼 tariffs, 공급망, 제조 전환 비용이 마진을 훼손할 수 있어 완전한 asset-light 소프트웨어형 마진 구조로 보면 안 된다.

가치사슬상 Vertiv는 전력 계통과 IT 부하 사이, 그리고 서버/랙의 열부하를 제어하는 물리 인프라 층에 위치한다. AI 서버의 전력 밀도와 열 밀도가 올라갈수록 이 층의 중요성은 커진다. 이것이 Vertiv가 단순 “전기장비 업체”보다 높은 multiple을 받는 핵심 이유다. 이는 해석이며, 근거가 되는 fact는 제품 포트폴리오, NVIDIA 협업, backlog 확대다.

회사의 중장기 목표는 분명하다. 2024 investor event에서 경영진은 organic growth 12~14%, 2029 adjusted operating margin 약 25%, adjusted FCF conversion 95~100%, 2029년까지 약 $12.5B capital deployment를 제시했다. 이는 management claim이다. 현재 숫자는 그 방향과 일치하지만, 아직 목표가 실현됐다고 보기는 이르다.

최근 3년 전략 변화도 일관적이다. 2021년 E&I를 통해 power train을 보강했고, 2025년 PurgeRite로 liquid cooling service chain을 확장했으며, 2025년에는 Great Lakes Data Racks & Cabinets 인수 합의도 발표했다. 요약하면, 전력 → 랙 → 열관리 → 액체냉각 서비스로 scope를 넓히는 전략이다.

고객 집중도와 특정 제품 의존도는 중요하지만, 전사 단일고객 10% 이상 여부나 power vs thermal의 정확한 매출 비중은 본 검토 범위에서 공식 수치 확인이 안 됐다. 다만 최근 orders/backlog 패턴상 AI/hyperscale capex에 대한 노출이 빠르게 커지고 있다는 해석은 타당하다. 공급망 측면에서는 전력전자 부품, 냉각 관련 부품, 제조/설치 실행이 중요하고, tariffs 및 공급망 이슈는 실제로 2025년 2분기 마진에 영향을 줬다.

규제·정책·산업사이클 영향도 분명하다. 전력 인프라 투자, 데이터센터 capex, 무역정책, 관세, 사이버보안, 환경·세무 규제가 모두 실적과 밸류에이션에 영향을 준다. 다만 전통 서버 수요와 달리 AI 인프라 구축은 전력·냉각이 병목이어서, 일반 산업재보다 구조적 성장성이 높다고 볼 여지가 있다. 이것도 해석이다.

Vertiv가 속한 산업은 단순 UPS나 냉동공조가 아니라 critical digital infrastructure, 더 좁게는 데이터센터 전력·열관리 인프라다. 서버와 칩이 아니라, 그 장비가 돌아가게 만드는 물리적 기반을 판다. 그래서 경기민감 산업재의 성격과 AI 인프라 성장주의 성격을 동시에 가진다.

산업 성장률을 하나의 숫자로 말하기는 어렵다. 회사의 공식 장기 가이드는 organic 12~14% 성장인데, 이는 일반 전기장비 산업 평균보다 훨씬 높은 가정이다. 동시에 2026년 회사 가이드는 매출 $13.25B~$13.75B, organic growth +27~29%, adjusted diluted EPS $5.97~$6.07로 매우 공격적이다. 이 수치는 산업 전체가 아니라 Vertiv와 그 end-market의 현재 체감 강도를 보여준다.

경기민감도는 존재한다. 하지만 전통 데이터센터보다 AI/HPC는 랙 전력 밀도, cooling complexity, facility retrofit이 더 크기 때문에, 단순 IT capex보다 전력·냉각 병목 해소가 우선순위가 된다. 이는 Vertiv의 수요가 경기보다 설비 제약에 더 민감해지는 국면이 있음을 뜻한다. 다만 계절성보다 프로젝트 timing과 hyperscaler 주문 배치가 더 중요한 산업이다. 이는 해석이다. 근거는 orders/backlog의 비약적 변화다.

TAM/SAM/SOM은 회사 전체 기준으로 공식 공시가 없다. 따라서 이 보고서에서는 추정치를 만들지 않았다. 다만 2021년 E&I 인수 발표 당시 회사는 해당 거래가 addressable market을 약 $7B 넓힌다고 설명했다. 이 수치는 최신 전사 TAM이 아니라 당시 deal rationale이므로 참고치로만 봐야 한다.

산업의 핵심 드라이버는 네 가지다. 첫째, AI 서버 전력 밀도 상승. 둘째, 액체냉각 전환. 셋째, 하이퍼스케일·코로케이션 신규 build 및 retrofit. 넷째, 전력 가용성과 배전 인프라 병목이다. Vertiv의 포트폴리오는 이 네 축에 모두 걸쳐 있다. 그래서 수요가 맞으면 operating leverage가 매우 크고, 반대로 build cycle이 늦어지면 주가가 크게 흔들릴 수 있다.

경쟁우위는 네트워크 효과보다 설계·납기·통합역량·서비스망에서 나온다. Vertiv는 3,500명 이상의 field service engineers와 300개 가까운 service centers를 갖고 있고, 프로젝트성 인프라를 설치·유지·업그레이드할 수 있다. 데이터센터 고객 입장에서는 전력·열관리 장애가 downtime으로 직결되므로, 단순 최저가보다 신뢰성·통합·서비스 대응력이 더 중요하다.

Switching cost는 중간 이상으로 본다. rack 안쪽의 IT 장비처럼 software lock-in이 강한 것은 아니지만, mission-critical facility 설계에 한 번 채택되면 power train과 thermal chain을 통째로 바꾸는 비용이 높다. 또한 retrofit과 service 관계가 누적될수록 락인이 강해진다. 반면 소비자 플랫폼 같은 network effect는 거의 없다. 이는 해석이다. 근거가 되는 사실은 제품 포트폴리오의 통합성, 서비스 인력 규모, backlog 구조다.

특허 하나로 방어하는 사업은 아니다. 경쟁우위는 이미 설치된 기반 / 수십년 축적된 엔지니어링 노하우 / 글로벌 밀착 서비스 네트워크 / 모듈형 사전 통합 및 납품 능력 / 독보적인 액체 냉각 기술력의 조합에서 나온다.

이미 설치된 ...