0. Executive Summary

회사를 한 문장으로 정의

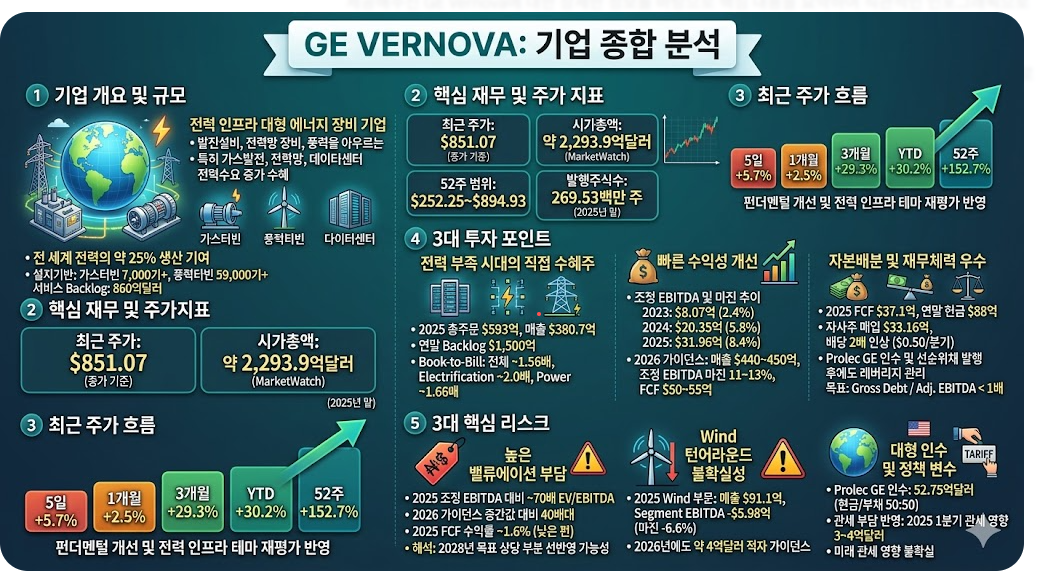

GE Vernova는 발전설비, 전력망 장비, 풍력을 묶은 전력 인프라 순수주에 가까우며, 특히 가스발전 + 전력망 + 데이터센터 전력수요 증가의 직접 수혜를 받는 대형 에너지 장비 회사다. 회사는 자사 기술이 전 세계 전력의 약 25% 생산에 사용된다고 설명하고, 설치기반은 가스터빈 7,000기 이상, 풍력터빈 59,000기 이상, 서비스 backlog는 860억달러라고 제시한다. 이는 회사 주장과 공식 설치기반 수치가 섞여 있다.현재 주가, 시가총액, 52주 고점/저점, 최근 1년 주가 흐름 요약

기준일 인접 미국장 종가 기준 최근 주가는 851.07달러다. 52주 범위는 252.25~894.93달러다. 시가총액은 MarketWatch 기준 약 2,293.9억달러이며, 이는 2025년 말 발행주식수 269.53백만 주와 최근 주가를 곱한 단순 계산과도 거의 일치한다. 최근 수익률은 5일 +5.7%, 1개월 +2.5%, 3개월 +29.3%, YTD +30.2%, 52주 +152.7%로 매우 강했다. 즉 펀더멘털 개선과 전력 인프라 테마 재평가가 이미 상당 부분 주가에 반영됐다.

투자 포인트 3가지

전력 부족 시대의 직접 수혜주다. 2025년 GE Vernova의 총주문은 593억달러, 매출은 380.7억달러, 연말 backlog는 1,500억달러였다. 단순 계산 기준 book-to-bill은 약 1.56배다. 특히 Electrification은 2025년 주문 193억달러, 매출 96억달러로 book-to-bill이 약 2.0배, Power는 약 1.66배였다.

수익성 개선 속도가 빠르다. 조정 EBITDA는 2023년 8.07억달러, 2024년 20.35억달러, 2025년 31.96억달러로 늘었고, 조정 EBITDA 마진은 2.4% → 5.8% → 8.4%로 개선됐다. 2026년 가이던스는 매출 440~450억달러, 조정 EBITDA 마진 11~13%, FCF 50~55억달러다.

자본배분과 재무체력이 좋다. 2025년 FCF는 37.1억달러, 연말 현금은 88억달러, 2025년 자사주 매입은 33.16억달러, 배당은 연말에 분기 0.50달러로 두 배 올렸다. 2026년 2월 Prolec GE 인수와 26억달러 선순위채 발행 후에도 경영진은 gross debt / adjusted EBITDA 1배 미만을 유지한다고 밝혔다. 이

핵심 리스크 3가지

밸류에이션 부담이 크다. 2025년 조정 EBITDA 기준 현 주가는 대략 70배 전후 EV/EBITDA, 2026년 가이던스 중간값 기준으로도 40배대 EV/EBITDA에 해당한다. 2025년 FCF 수익률도 약 1.6%에 불과하다. 현재 주가는 2028년 회사 목표의 상당 부분을 선반영한다는 해석이 가능하다.

Wind 턴어라운드 불확실성이 남아 있다. 2025년 Wind 매출은 91.1억달러, segment EBITDA는 -5.98억달러, 마진은 -6.6%였다. 회사는 2026년에도 Wind에서 약 4억달러 적자를 가이던스로 제시했다.

대형 인수와 정책 변수다. Prolec GE 잔여지분 인수금액은 52.75억달러, 자금조달은 현금+부채 반반이다. 동시에 2025년과 2026년 가이던스 모두 tariff 부담을 반영하고 있다. 2025년 1분기 회사는 관세 영향이 3~4억달러 규모라고 설명했다.

한 줄 결론

좋은 회사인 것은 분명하지만, 지금 가격은 “좋은 회사”를 넘어 “2028년 청사진”까지 꽤 반영한 상태다. 장기 관점은 분할매수, 스윙 관점은 추세 추종이 유효하지만 둘 다 가격 통제가 핵심이다.목표주가: Base / Bull / Bear case

Base 900달러 / Bull 1,100달러 / Bear 650달러 (본 보고서 추정)현재 주가 대비 상승여력 또는 하락여력

Base +5.7%, Bull +29.2%, Bear -23.6%다. 확률가중 기대값은 약 887.5달러로 현재 주가 대비 약 +4.3%다. 평균 컨센서스 목표주가 874.27달러와 비교하면, 내 Base는 소폭 상단이다.

1. 기업 개요 및 비즈니스 모델

이 회사가 정확히 무엇을 하는 회사인지 설명

GE Vernova는 Power, Wind, Electrification 세 사업부로 구성된다. 2025년 매출은 Power 197.67억달러, Wind 91.10억달러, Electrification 96.42억달러였다. 쉽게 말하면, 발전소를 짓고 유지하는 사업, 풍력 설비를 공급하는 사업, 송배전·변압기·그리드 장비를 공급하는 사업을 묶은 구조다. 2025년 전체 매출은 380.68억달러였다.어떻게 돈을 버는지 설명(제품/서비스/사업부/지역/고객군별 매출 구조)

2025년 기준 장비 매출은 209.34억달러, 서비스 매출은 171.34억달러였다. 비중으로는 장비 약 55%, 서비스 약 45%다. Power는 가스터빈·증기·원자력·수력과 장기 서비스 계약에서, Wind는 육상·해상 풍력 터빈과 서비스에서, Electrification은 Grid Solutions와 Power Conversion 장비에서 매출이 나온다. 고객군은 전력회사, 독립발전사업자, 송배전사업자, 산업 고객, 데이터센터 관련 전력 인프라 수요로 넓다. 다만 전사 10% 이상 고객 비중은 이번 검토 범위에서 확인 불가다.주요 수익모델과 비용구조

Power와 Electrification은 고정비 흡수와 backlog 확대로 마진이 올라가는 구조다. 2025년 segment EBITDA 마진은 Power 14.7%, Electrification 14.9%였고, Wind는 -6.6%였다. 따라서 전사 수익모델은 사실상 Power + Electrification이 Wind 적자를 상쇄하면서 이익을 만든다로 요약된다. 비용 구조는 원재료, 장기 프로젝트 execution 비용, 제조 고정비, 설치·서비스 인력, 공급망 비용, 그리고 최근에는 관세와 물류가 핵심 변수다.핵심 KPI가 무엇인지 설명

이 회사에서 봐야 할 KPI는 주문, backlog, gas turbine backlog와 slot reservation agreements, Electrification equipment backlog, Wind 손실폭, 조정 EBITDA 마진, FCF다. 2025년 연말 backlog는 1,500억달러, 그중 Power RPO는 943.87억달러, Wind 216.30억달러, Electrification 346.67억달러였다. 가스터빈 backlog와 slot reservation agreements는 2025년 말 합산 83GW까지 늘었다.

가치사슬(value chain) 상 어디에 위치하는지

GE Vernova는 전력 가치사슬에서 발전(가스·원자력·수력·풍력) + 송배전(그리드 장비·변압기·HVDC) + 유지보수 서비스에 걸친 핵심 장비 공급자다. 설계·제작·설치·장기 서비스까지 포괄하므로 단순 부품업체가 아니라 프로젝트/설비 플랫폼 사업자에 가깝다. 설치기반이 크고 서비스 매출이 큰 이유도 여기에 있다.회사의 중장기 목표와 전략

회사는 2028년 목표로 매출 560억달러, 조정 EBITDA 마진 20%, 2025~2028 누적 FCF 최소 240억달러를 제시했다. 사업부별로는 Power 22% margin, Electrification 22% margin, Wind 6% margin이 목표다. 이는 모두 회사 주장이며, 현재 주가가 이 목표를 상당 부분 반영하고 있다는 점이 중요하다.최근 3년간 전략 변화(신사업, 가격전략, 구조조정, M&A, 철수사업 등)

최근 3년 변화는 세 가지다. 첫째, 스핀오프 이후 순수 전력 인프라 기업으로 재정의됐다. 둘째, Prolec GE 100% 인수로 북미 변압기·그리드 노출을 크게 늘렸다. 셋째, 풍력은 구조조정과 선택적 수주, Power와 Electrification은 공격적 증설로 방향을 명확히 갈랐다. 2026년 3월에는 베트남 Hai Phong 시설에 약 2억달러 투자도 발표했다.고객 집중도, 공급망 의존도, 특정 제품 의존도 분석

전사 고객 집중도는 공식적으로 정량 공시가 제한적이지만, 사업 구조상 대형 프로젝트와 유틸리티 수주 편중은 분명하다. 공급망은 더 중요하다. 회사는 연간 약 200억달러 규모를 구매하는 글로벌 공급망을 운영한다고 밝힌다. 가스터빈 부품, 전력변압기, 파워일렉트로닉스, 블레이드 등 특정 부품군은 납기와 원가에 민감하다. 특정 제품 의존도는 Power와 Electrification 쪽이 강화되는 반면, Wind는 축소·선별 수주 기조다.규제/정책/산업사이클의 영향을 받는 구조인지 평가

매우 그렇다. Power는 가스발전 투자 사이클과 데이터센터 전력수요, Electrification은 송배전 투자·HVDC·변압기 병목, Wind는 세제지원·해상풍력 정책·금리와 원가에 민감하다. 관세도 중요하다. 2025년 1분기 회사는 2025년 가이던스에 관세 순영향 3~4억달러를 반영했다고 설명했다. 따라서 GE Vernova는 정책 수혜주이면서 동시에 정책 리스크주다.

2. 산업 구조 및 경쟁 구도

산업 정의와 시장 구조

GE Vernova가 속한 산업은 하나가 아니다. 가스발전·원자력·수력 같은 발전설비, 풍력, 송배전/변압기/HVDC 등 전력망 장비가 동시에 포함된다. 전통적 산업재처럼 보이지만, 실제로는 전력 부족·데이터센터 전력수요·에너지 전환의 교차점에 있다. 그래서 동종업계 비교도 한 개 산업만으로는 부족하다.산업 성장률, 경기 민감도, 계절성

2025~2028 구간의 중심은 Power와 Electrification이다. 2025년 Power 주문은 328억달러, Electrification 주문은 193억달러였고, Wind는 77억달러였다. 경기민감도는 여전히 존재하지만, 지금은 일반 경기보다 전력 인프라 병목이 더 중요한 국면이다. 계절성보다는 대형 수주·프로젝트 인도·현금 수금 타이밍에 따른 분기 변동성이 크다. 2024~2025 FCF도 Q4 비중이 컸다.TAM/SAM/SOM이 가능하면 제시

전사 TAM/SAM/SOM은 공식적으로 제시되지 않아 확인 불가다. 다만 실행 가능한 대체 지표는 있다. 2025년 서비스 backlog는 860억달러, 총 backlog는 1,500억달러, Electrification equipment backlog는 305억달러, 가스터빈 backlog+slot reservation agreements는 83GW다. GE Vernova는 “설치기반과 서비스 backlog가 커서 TAM보다 현재 포지션이 더 중요하다”고 해석하는 편이 낫다. 마지막 문장은 해석이다.

산업의 핵심 드라이버(수요, 가격, 원가, 기술변화, 규제 등)

핵심 드라이버는 다섯 가지다. 데이터센터 전력수요, 송배전망 증설, 가스발전 투자 확대, 풍력 구조조정 및 repowering, 관세·원가·정책 변수다. 기술변화 측면에서는 HVDC, 대형 변압기, 그리드 자동화, 고효율 가스터빈, 장주기 서비스가 중요하다. 가격보다 납기와 공급능력이 더 중요해진 시장이라는 점도 특징이다.

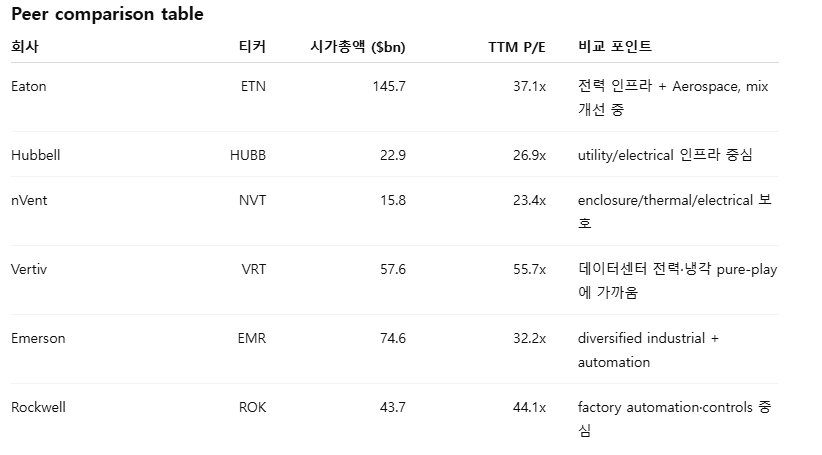

각 경쟁사와의 비교: 시장점유율, 가격경쟁력, 기술력, 브랜드, 유통, 수익성

전사 기준 공식 시장점유율은 확인 불가다. 대신 사업부별 포지션을 봐야 한다. Power에서는 Siemens Energy와 Mitsubishi Power가 가장 직접적이고, Wind는 Vestas·Siemens Gamesa·Nordex·Goldwind, Electrification은 Hitachi Energy·Siemens·Schneider·ABB가 핵심 경쟁자다. GE Vernova의 강점은 가스터빈 설치기반 + 서비스 계약 + 그리드 장비 + 풍력 repowering를 한 몸으로 가진다는 점이고, 약점은 Wind 수익성이다.진입장벽, switching cost, 네트워크 효과, 규모의 경제, 특허, 규제 장벽 등 경쟁우위 요소 평가

진입장벽은 높다. 대형 가스터빈, 변압기, HVDC, 원전·수력 보조설비는 설계·인증·서비스·설치기반이 중요해 신규 진입이 쉽지 않다. 네트워크 효과는 약하지만 설치기반과 장기 서비스 계약이 만드는 switching cost는 높다. GE Vernova의 진짜 경쟁우위는 특허 하나보다 설치기반, 서비스 조직, 고객 신뢰, 프로젝트 수행능력에 있다.산업 내에서 회사의 포지션이 강화되는지 약화되는지 판단

Power와 Electrification에서는 분명히 강화되고 있다. 2025년 Power margin은 14.7%, Electrification margin은 14.9%로 둘 다 크게 개선됐다. 반면 Wind는 아직 회복 중이다. 따라서 전사 포지션은 강화 중이나, 포트폴리오 전체가 균일하게 좋아진 것은 아니다가 맞다.이 회사가 산업 평균보다 더 높은 밸류에이션을 받을 이유가 있는지 평가

받을 이유는 있다. 이유는 순수 전력 인프라 노출, 가스발전과 전력망 두 축의 동시 성장, 대형 서비스 backlog, 2028년까지의 공격적 margin/FCF 업사이드 때문이다. 하지만 지금 valuation은 이미 산업 평균보다 많이 높다. 그래서 “프리미엄이 정당한가”와 “프리미엄 폭이 과한가”를 나눠 봐야 한다. 내 판단은 프리미엄 자체는 정당, 현재 프리미엄 폭은 빡빡이다.

3. 재무제표 분석

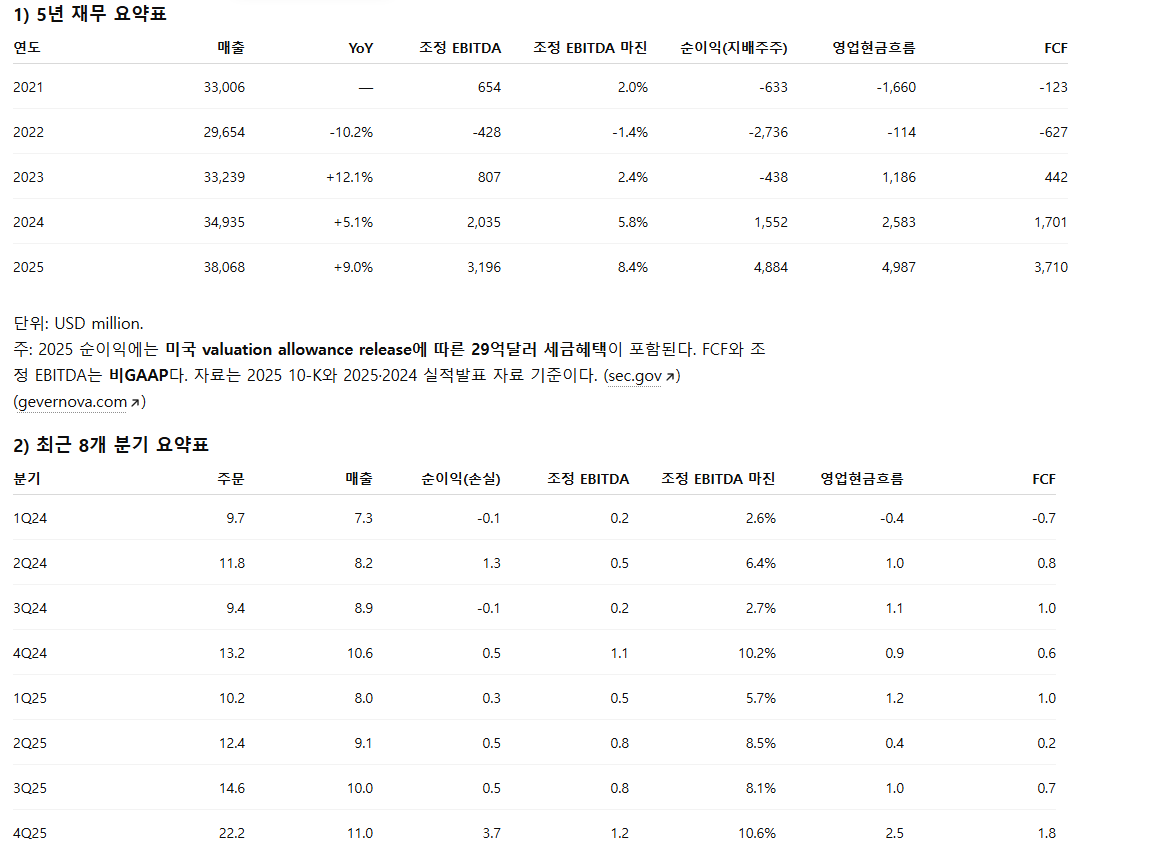

분사 전 2021~2023 숫자는 GE 내부 carve-out/combined 기준이고, 2024년 4월 2일 이후부터는 독립 상장사 기준이다. 따라서 5년 재무표는 투자판단에 유용하지만, 2021~2023과 2024~2025를 완전히 동일선상에서 보면 안 된다. EPS와 자본구조 비교는 특히 그렇다.

3-1. 손익계산서 분석

매출 추이, CAGR, YoY ...