열심히사는투자가

구독자 29명구독중 58명

안녕하세요 뉴비입니다

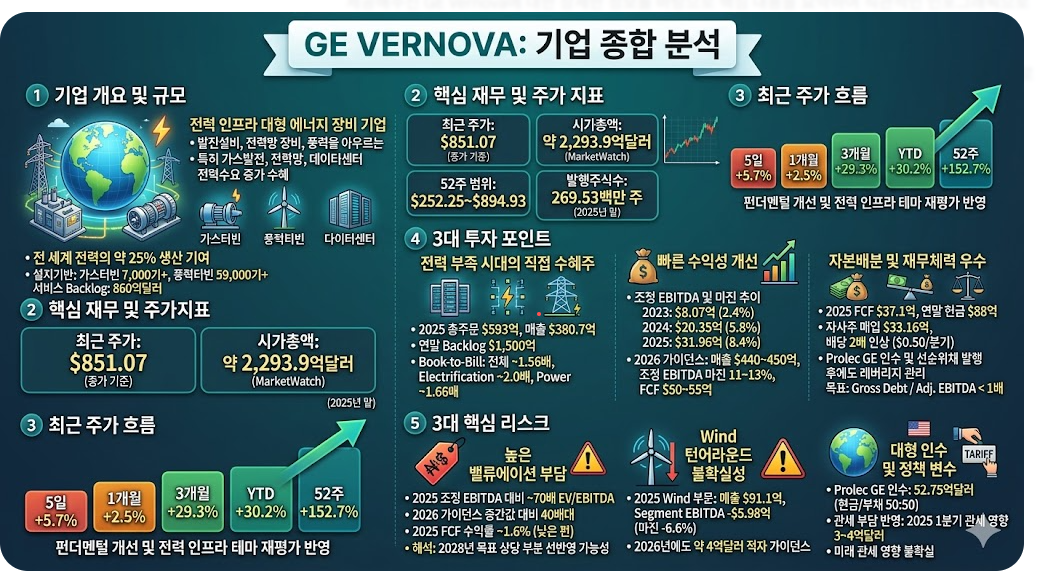

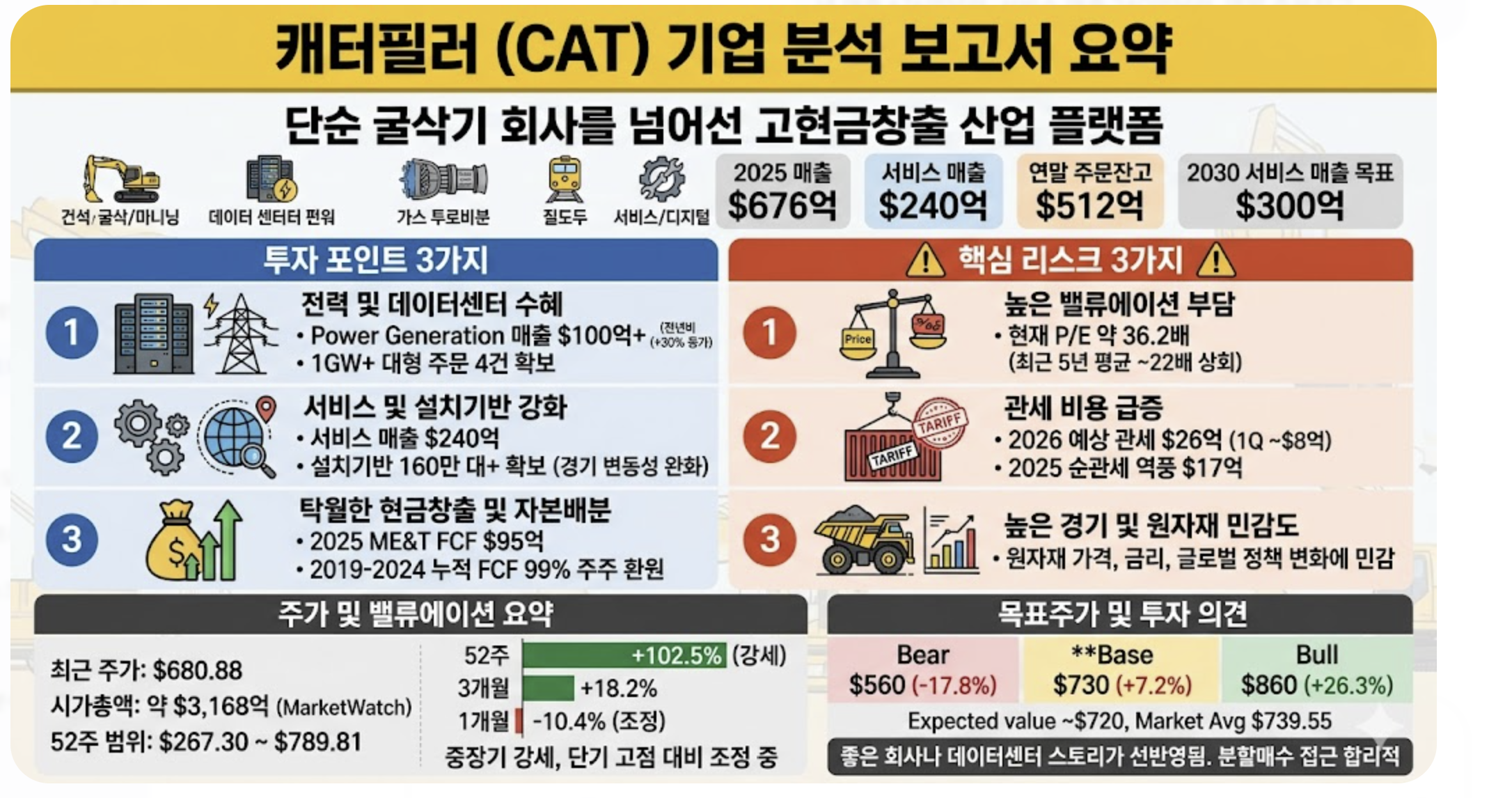

회사를 한 문장으로 정의

캐터필러는 전통적인 “굴삭기 회사”를 넘어, 건설·광산 장비, 자원개발, 데이터센터용 비상·주전원, 가스터빈, 철도, 서비스·디지털 솔루션을 묶은 고현금창출 산업 플랫폼이다. 회사는 2025년 매출 676억달러, 서비스 매출 240억달러, 연말 주문잔고 512억달러를 기록했고, 2030년 서비스 매출 300억달러를 목표로 제시했다. 이는 사실과 회사 주장이 섞여 있다.

현재 주가, 시가총액, 52주 고점/저점, 최근 1년 주가 흐름 요약

최근 주가는 680.88달러다. 52주 범위는 267.30~789.81달러, 시가총액은 MarketWatch 기준 약 3,168억달러다. 최근 52주 수익률은 +102.5%, 3개월은 +18.2%, 1개월은 -10.4%, YTD는 +18.9%다. 즉 중장기 추세는 매우 강하지만, 단기적으로는 고점 대비 조정 구간이다.

투자 포인트 3가지

전력·데이터센터 수혜가 실적으로 들어오고 있다. 2025년 Power & Energy 부문은 4분기 매출 94억달러, segment profit 18.41억달러를 기록했고, Power Generation 매출은 2025년 100억달러를 넘기며 전년 대비 30% 이상 증가했다. 회사는 데이터센터 prime power 관련으로 1GW 이상 장비가 포함된 주문 4건을 이미 확보했다고 밝혔다.

서비스와 설치기반이 질을 높인다. 2025년 서비스 매출은 240억달러였고, 2030년 목표는 300억달러다. 2024년 기준 연결·보고 자산은 150만 대 이상, 2025년에는 160만 대 이상으로 늘었다. 이 구조는 경기순환성을 완화하고 수익성을 높이는 핵심 축이다.

현금창출력과 자본배분이 여전히 탁월하다. 2025년 기계·에너지·운송(ME&T) 자유현금흐름은 95억달러, 연말 enterprise cash는 100억달러, 자사주 매입은 52억달러, 배당은 27억달러였다. 2019~2024 누적 ME&T FCF는 400억달러, 그중 99%를 주주에게 돌려줬다.

핵심 리스크 3가지

밸류에이션이 역사 평균 대비 높다. 비공식 시장데이터 기준 현재 주가수익비율(P/E)은 약 36.2배로 최근 12개월 평균 26.2배, 3년 평균 21.2배, 5년 평균 21.9배를 크게 웃돈다.

관세 부담이 생각보다 크다. 회사는 2026년 incremental tariff cost를 26억달러, 1분기만 8억달러 안팎으로 제시했다. 2025년에도 순관세 역풍은 17억달러였다.

건설·광산은 여전히 경기·원자재 민감 업종이다. 회사는 최근 연차보고서 체계와 리스크 설명에서 수요가 commodity prices, FX, interest rates, global policy에 크게 흔들린다고 명시한다. 또한 dealer inventory와 end-user demand의 차이가 분기 실적 변동성을 키운다.

한 줄 결론

좋은 회사는 맞지만, 지금 가격은 “좋은 회사”를 넘어 “전력·데이터센터 스토리의 상당 부분”까지 반영하고 있다. 장기 관점은 분할매수, 스윙 관점은 추세 대응이 맞다.

목표주가: Base / Bull / Bear case

Base 730달러 / Bull 860달러 / Bear 560달러 (본 보고서 추정)

현재 주가 대비 상승여력 또는 하락여력

Base +7.2%, Bull +26.3%, Bear -17.8%다. 확률가중 기대값은 약 720달러로 현재 주가 대비 +5.8% 수준이다. 시장 평균 목표주가는 739.55달러다.

이 회사가 정확히 무엇을 하는 회사인지 설명

캐터필러는 Construction Industries, Resource Industries, Power & Energy, Financial Products 네 축으로 운영된다. 2024년 연간 segment sales 기준으로는 Construction Industries 274.18억달러, Resource Industries 135.83억달러, Energy & Transportation(현재 Power & Energy의 전신 표기) 280.01억달러였다. 2025년에는 4분기 기준 Power & Energy 매출이 94억달러로 가장 컸고, 현재 투자 포인트도 점점 건설보다 전력·에너지·서비스 쪽으로 옮겨가고 있다. segment sales는 intersegment 항목을 포함할 수 있어 consolidated sales와 정확히 합산되지는 않는다.

어떻게 돈을 버는지 설명(제품/서비스/사업부/지역/고객군별 매출 구조)

돈 버는 구조는 세 층으로 보면 된다. 첫째, 건설·광산 장비와 엔진·발전장비를 파는 장비 매출이다. 둘째, 부품·정비·장기계약·디지털 솔루션에서 나오는 서비스 매출이다. 셋째, Cat Financial을 통한 금융 수익이다.(장비가 비싸다보니 돈 빌려주고 이자놀이하는 것) 2025년 서비스 매출은 240억달러, 4분기 Financial Products 매출은 10.95억달러였다. 고객은 건설사, 광산업체, 유틸리티, 데이터센터, 석유·가스, 철도, 딜러 네트워크 등으로 분산된다. 딜러는 미국 43개, 미국 외 113개, 총 191개국을 커버한다.

주요 수익모델과 비용구조

캐터필러의 핵심 수익모델은 “신규 장비 판매 + 설치기반 서비스 + 금융 지원”이다. 비용구조는 원재료, 제조 고정비, 공급망·물류, 관세, 딜러 인센티브, 연구개발, 구조조정 비용이 핵심이다. 2025년 4분기 Construction Industries와 Resource Industries의 제조원가 악화는 대부분 higher tariffs 때문이었다고 회사가 명시했다. 반면 Power & Energy는 volume과 price가 같이 좋아져 이익이 늘었다. 즉 같은 회사 안에서도 사업부별 수익동인이 다르다.

핵심 KPI가 무엇인지 설명

핵심 KPI는 주문, backlog, 판매량보다 sales to users, 서비스 매출, ME&T FCF, 딜러 재고, 연결자산 수, 자율주행 광산트럭 대수, 데이터센터 관련 prime power 수주다. 2025년 말 backlog는 512억달러, 이 중 약 62%가 향후 12개월 내 인도 예정이다. 2025년 말 자율주행 haul truck은 827대, 연결·보고 자산은 160만 대 이상, 서비스 매출은 240억달러였다.

가치사슬(value chain) 상 어디에 위치하는지

캐터필러는 단순 장비 제조사가 아니라, 고객의 현장 운영 전반에 들어가는 장비 + 동력 + 부품 + 정비 + 데이터 + 금융 공급자다. 건설·광산에서 장비를 깔고, Power & Energy에서 엔진·발전기를 넣고, 이후 서비스 계약과 부품으로 장기간 수익을 회수한다. 그래서 Cat의 진짜 가치는 일회성 장비 판매보다 설치기반을 통한 수명주기 수익화에 있다. 이 문장은 사업 구조에 대한 해석이다.

회사의 중장기 목표와 전략

2025 Investor Day에서 회사는 2030년까지 매출 CAGR 5~7%, 서비스 매출 300억달러, ME&T FCF 범위 60억~150억달러, high-single-digit dividend growth를 제시했다. adjusted operating margin 목표 범위도 기존 42~72B 매출 구간에서 60~100B 매출 구간으로 확장했다. 이는 전부 회사 주장이며, 현재 주가가 이 목표 달성 가능성을 상당 부분 반영하고 있는 상황이다.

최근 3년간 전략 변화(신사업, 가격전략, 구조조정, M&A, 철수사업 등)

최근 3년 전략 변화의 핵심은 세 가지다. 첫째, 서비스와 디지털이 전략의 중심으로 올라왔다. 둘째, 데이터센터 전력수요 대응을 위한 대형엔진·터빈 증설에 들어갔다. 셋째, 산업 AI와 자율주행을 고객가치 제안 전면에 배치했다. 2026 CES에서 회사는 Cat AI Assistant와 NVIDIA 기반 산업 AI·자율주행 전략을 공개했다. 또한 대형엔진과 Solar Turbines capacity를 2030년까지 의미 있게 늘리겠다고 밝혔다.

고객 집중도, 공급망 의존도, 특정 제품 의존도 분석

단일 고객 집중도는 공식적으로 상세 공시되지 않아 확인 불가다. 다만 딜러 네트워크는 매우 중요하고, Cat은 가격을 딜러 의견을 듣고 정하지만 최종적으로는 회사가 정한다고 밝힌다. 공급망 의존도는 높다. 회사는 국제 무역정책, 수입규제, 관세, 공급망 비용이 경쟁력과 수요에 영향을 준다고 명시한다. 제품 측면에서는 예전보다 건설장비 단일 축 의존도가 낮아지고, 전력·엔진·서비스 비중이 커지고 있다.

규제/정책/산업사이클의 영향을 받는 구조인지 평가

매우 그렇다. 건설은 인프라 정책과 금리, 광산은 금·구리·철광석 등 원자재 가격, Power & Energy는 데이터센터 증설과 에너지 정책, Cat Financial은 금융조건에 민감하다. 회사는 수요와 현금흐름이 commodity prices, FX, rates에 흔들릴 수 있다고 적시한다. 즉 캐터필러는 예전보다 질이 좋아졌지만 여전히 고급 cyclical이다. 마지막 표현은 해석이다.

산업 정의와 시장 구조

캐터필러가 속한 산업은 단일 업종이 아니다. 건설·광산장비, 대형엔진, 가스터빈, 발전기, 철도, 서비스, 할부금융까지 겹친다. 그래서 단순 중장비 업체로 보면 현재 주가를 설명하기 어렵다. 2025~2026년 시장이 프리미엄을 주는 이유는 건설보다 전력·데이터센터·자원개발·서비스 플랫폼 성격이 커졌기 때문이다.

산업 성장률, 경기 민감도, 계절성

산업은 여전히 경기 민감하지만, 요즘은 일반 경기보다 인프라와 전력 공급 병목이 더 중요하다. 2026년 회사는 세 주요 사업 모두에서 volume growth를 기대한다고 했고, 특히 Power & Energy는 데이터센터, oil & gas, industrial, transportation 전반에서 긍정적이라고 설명했다. 건설장비는 계절성과 딜러 재고 빌드/드로다운이 분기 실적에 큰 영향을 준다. 2026년 1분기에는 “통상적인 10억달러 이상 machine dealer inventory build”를 예상한다고 회사가 말했다.

TAM/SAM/SOM이 가능하면 제시

전사 기준 공식 TAM/SAM/SOM은 확인 불가다. 대신 회사가 제시하는 구조적 성장 프레임이 있다. Investor Day에서 Caterpillar는 향후 10년간 글로벌 건설지출 +25%, 글로벌 인프라 지출 +35%, 글로벌 광산 CapEx +50%(2030까지), 데이터센터 전력수요 3배 확대를 거론했다. 이는 회사/외부시장 기반의 방향성 제시이지, Caterpillar의 공식 TAM 산정은 아니다.

산업의 핵심 드라이버(수요, 가격, 원가, 기술변화, 규제 등)

핵심 드라이버는 다섯 가지다. 인프라 투자, 광산 CapEx와 구리·금 가격, 데이터센터 전력수요, 관세/원가, 서비스·디지털 전환이다. 최근에는 가격보다 납기와 전력 공급능력이 더 중요해졌다. 예를 들어 2025년 4분기 Power & Energy backlog 증가는 data center prime power와 oil & gas 수요가 동시에 견인했다.

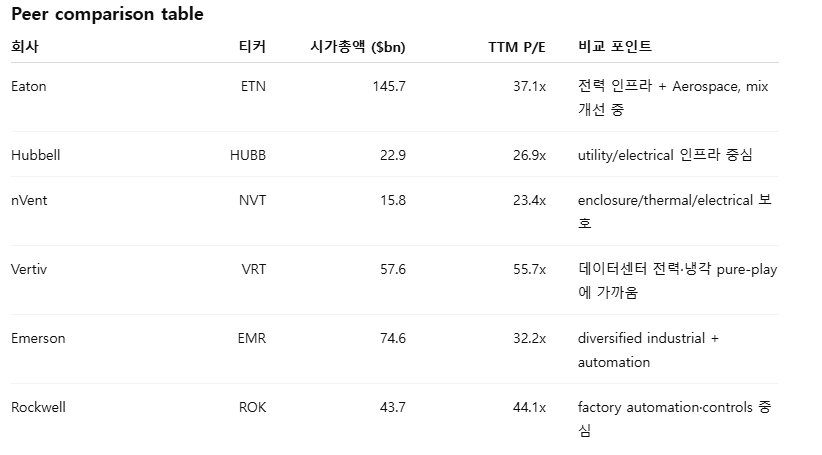

각 경쟁사와의 비교: 시장점유율, 가격경쟁력, 기술력, 브랜드, 유통, 수익성

건설·광산 장비의 직접 비교는 Komatsu가 가장 적절하고, 엔진·동력은 Cummins와 일부 겹치며, 농기계/대형장비 쪽 밸류에이션 비교는 Deere가 참고군이다. 캐터필러의 강점은 브랜드, 딜러망, 중고가치, 서비스, 광산 자율주행, 발전 솔루션, 금융을 한 몸에 갖고 있다는 점이다. 가격경쟁력은 “가장 싼 회사”가 아니라 가장 비싸도 선택받는 회사에 가깝다. 수익성도 peer 대비 상위권이다. Investor Day에서 회사는 2019~2024 평균 operating margin이 경쟁 그룹보다 420bp 높았다고 주장했다. 이는 회사 주장이다.

진입장벽, switching cost, 네트워크 효과, 규모의 경제, 특허, 규제 장벽 등 경쟁우위 요소 평가

네트워크 효과는 약하지만, 딜러망 + 서비스 + 중고가치 + 운영데이터가 만드는 전환비용은 높다. 광산 자율주행트럭, Customer Value Agreements, 연결자산 160만 대, 부품·정비 공급망은 강한 잠금효과를 만든다. 특허보다 중요한 것은 현장 운영 노하우와 딜러 서비스망이다. 이는 Deere나 Komatsu도 갖고 있지만, Caterpillar는 규모와 설치기반에서 우위가 있다. 이 평가는 사실과 해석이 결합돼 있다.

산업 내에서 회사의 포지션이 강화되는지 약화되는지 판단

전반적으로는 강화 중이라고 본다. 이유는 건설·광산보다 Power & Energy와 서비스의 질이 더 좋아지고 있기 때문이다. 2025년 4분기 P&E는 매출 +23%, profit +25%였고, 2026년 outlook도 가장 좋다. 반면 Construction Industries와 Resource Industries는 관세가 마진을 압박했다. 즉 캐터필러의 포지션은 “건설장비 경기주”에서 “전력·서비스까지 가진 산업 플랫폼”으로 강화되고 있다.

이 회사가 산업 평균보다 더 높은 밸류에이션을 받을 이유가 있는지 평가

이유는 있다. 서비스 비중 확대, 데이터센터 전력수요 노출, 강한 딜러망, ME&T FCF 일관성, 100년 브랜드 때문이다. 다만 현재 프리미엄의 폭은 상당하다. 비공식 시장데이터 기준 CAT의 현재 P/E 36.2배는 3년 평균 21.2배, 5년 평균 21.9배를 크게 웃돈다. 즉 “프리미엄 정당화”와 “프리미엄 과열”은 동시에 성립한다.

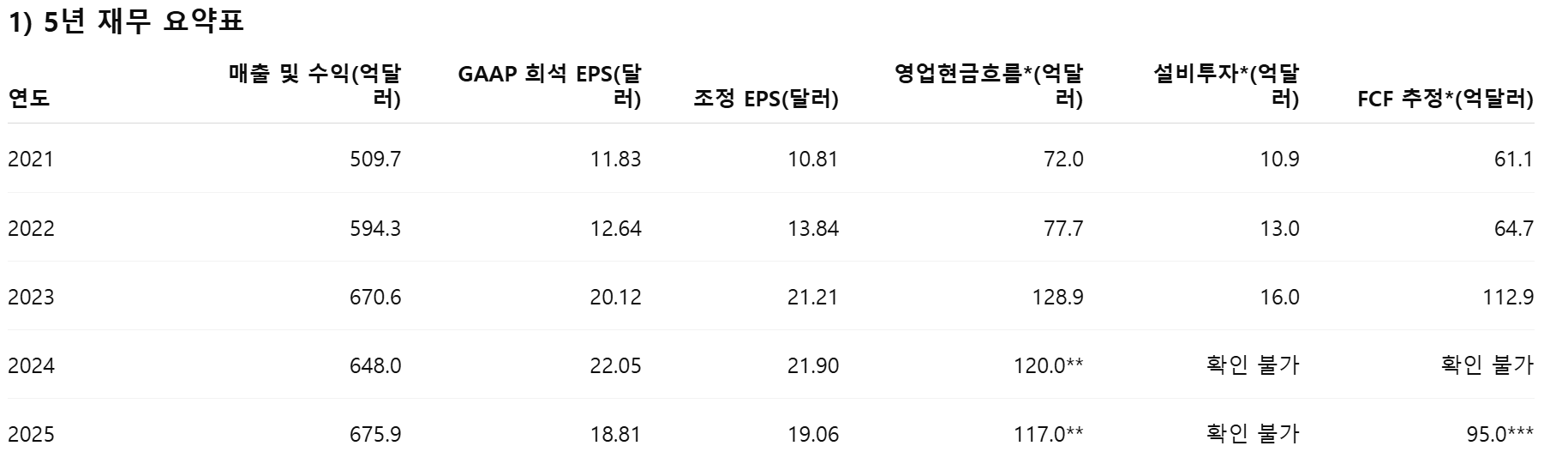

이 표에서 핵심은 세 가지다. 첫째, 매출은 2021년 509.7억달러에서 2025년 675.9억달러로 늘어 4년 CAGR이 약 7.3%다. 둘째, GAAP EPS는 11.83 → 18.81달러로 CAGR 약 12.3%다. 셋째, 현금창출력은 매출보다 더 빨리 개선됐다. 즉 캐터필러는 단순 cyclicals 중에서도 현금 복원력이 강한 상위권 산업재다. CAGR은 본 보고서의 단순 계산이다.

4Q24 enterprise cash 6.9B, FY2024 enterprise OCF 12.0B.

* 4Q25의 회사가 강조한 핵심 현금지표는 분기 ME&T FCF 37억달러, FY2025 enterprise OCF 117억달러다. 표에서는 가장 비교 가능한 quarterly operating cash number 중심으로 적었다.

주:...