CNBC 폴 튜더 존스 인터뷰(주요 하이라이트 부분) (24년 10월 22일)

돌연변이

2024.10.23조회수 37회

돌연변이

구독자 345명구독중 76명

지혜로운 사람이 되고 싶습니다.

"I may be paranoid, but not an android"

어제 인터뷰가 시장에서 매우 왈가왈부하고 있는 것 같습니다. 따라서 해당 인터뷰 영상을 ChatGPT로 번역하였습니다.

사회자: We are here in downtown Soho joined by a very special guest this morning. Paul Tudor Jones is here. He's the founder and chief investment officer of Tudor Investment Corporation.Of course, he is also the founder of the Robin Hood Foundation, which is hosting its annual investor conference in partnership with JPMorgan right here. That's going to begin tomorrow, and we're thrilled to have you on the program.

사회자: 우리는 오늘 아침 특별한 게스트와 함께 소호 도심에 나와 있습니다. 폴 튜더 존스가 함께해 주셨습니다. 그는 튜더 인베스트먼트 코퍼레이션의 창립자이자 최고 투자 책임자입니다. 물론, 그는 JPMorgan과 함께 개최하는 연례 투자자 회의를 주최하는 로빈 후드 재단의 창립자이기도 합니다. 그 회의는 내일 시작될 예정이며, 오늘 이 프로그램에 모시게 되어 매우 기쁩니다.

폴튜더존스(PTJ): So good to see you again.

폴 튜더 존스(PTJ): 다시 만나게 되어 정말 반갑습니다.

사회자: So good to see you. We got to talk about a lot of things because we are now 14 days away from the election, and I think everyone is trying to make sense of this market and where things are headed and where things are going. And maybe, depending on who you think is going to win the presidency, how that's going to impact this. So where are we?

사회자: 저도 반갑습니다. 다뤄야 할 주제가 많습니다. 왜냐하면 지금 선거까지 14일이 남았고, 많은 사람들이 이 시장이 어디로 향하고 있는지, 상황이 어떻게 흘러갈지를 이해하려고 노력하고 있거든요. 그리고 아마도, 누가 대통령으로 당선될지에 따라 그것이 시장에 어떻게 영향을 미칠지 궁금해하고 있습니다. 지금 상황은 어떤가요?

폴튜더존스(PTJ): Well, for me and in the hedge fund world, this is kind of the macro Super Bowl coming up on November 5th. And I think this one, you know, some elections are not that binary. This one is binary, not so much because of which candidate wins, but it's binary in the sense that what is the market's response going to be to either candidate if they win. And so we can either continue down the path. we've been on, which I'm going to kind of frame here in a second, or we may have that point of recognition where all of a sudden the markets have different ideas than what the candidates have been espousing.

폴 튜더 존스(PTJ): 제게, 그리고 헤지펀드 업계에 있어 이번 선거는 11월 5일에 다가오는 매크로 슈퍼볼 같은 겁니다. 그리고 이번 선거는, 몇몇 선거는 그렇게 이분법적이지 않은데, 이번 선거는 그렇습니다. 이는 어떤 후보가 이기느냐의 문제라기보다는, 당선될 경우 시장이 어떻게 반응할지가 이분법적인 것입니다. 우리는 지금까지의 길을 계속 걸어갈 수도 있고, 아니면 시장이 후보자들이 말해온 것과는 다른 의견을 가지게 되는 인식의 순간이 올 수도 있습니다.

사회자: Before you lay out where you think that piece of it is, let me just ask you this. Stan Druckenmiller said that he's convinced by market indicators right now that Trump will win. And I'm curious if you agree with that thesis. Part of it is that he's looking at, you know, poly market and the betting markets. Part of it is he's looking at the shares of DGT. Part of it, he's looking at Bitcoin.

사회자: 그 부분을 설명하기 전에, 먼저 이 질문을 드리고 싶습니다. 스탠 드러큰밀러가 현재 시장 지표를 보고 트럼프가 승리할 것이라고 확신한다고 했는데, 그 의견에 동의하시는지 궁금합니다. 그는 폴리 마켓이나 베팅 시장, DGT 주식, 비트코인 등을 보고 있다고 하네요.

폴튜더존스(PTJ): Yeah, certainly the markets are saying he's going to win. I think they're heavily skewed by Republicans. So I don't know if I necessarily believe the betting markets, but I don't have any great insights. I really don't. I just would be more skeptical of them than I would normally. It's the same way. Look, in football betting, right, you can get a huge home bias where the line doesn't reflect reality. So, yeah, I know what they're saying and I respect them.

폴 튜더 존스(PTJ): 네, 확실히 시장은 트럼프가 이길 거라고 말하고 있습니다. 하지만 저는 그것이 공화당 지지자들의 영향을 많이 받았다고 생각합니다. 그래서 베팅 시장을 완전히 신뢰하진 않습니다. 특별한 통찰력을 가진 건 아니고, 단지 평소보다 더 회의적일 뿐입니다. 마치 축구 베팅처럼, 홈팀에 치우친 편견이 있을 수 있어서 그 선이 현실을 반영하지 못할 때가 있죠. 그래서 그들의 의견을 존중하긴 하지만, 전적으로 믿진 않아요.

사회자: But what about other investors? Dan Loeb recently came out with a report to his investors saying that he's positioning or repositioning his portfolio around the thesis that former President Trump will become the president.

사회자: 다른 투자자들은 어떤가요? 최근에 댄 로엡은 그의 투자자들에게 전한 보고서에서 트럼프 전 대통령이 다시 대통령이 될 것이라는 가정 하에 포트폴리오를 재조정하고 있다고 밝혔습니다.

폴튜더존스(PTJ): And I have also, if I'm being honest, primarily because I see the polling numbers have clearly moved in this direction.

폴 튜더 존스(PTJ): 저도 솔직히 말하면 그렇게 하고 있습니다. 주로 여론조사 결과가 그 방향으로 명확히 움직이고 있기 때문입니다.

사회자: You say also meaning you have you repositioned as if former President Trump wins.

사회자: 당신도 트럼프 전 대통령이 승리할 것처럼 포트폴리오를 재조정하셨다는 말씀이신가요?

폴튜더존스(PTJ): Yes. Yes. I have moved in that direction for sure.

폴 튜더 존스(PTJ): 네, 그렇습니다. 저는 확실히 그 방향으로 움직였습니다.

사회자: And what does that mean?

사회자: 그게 구체적으로 무엇을 의미하나요?

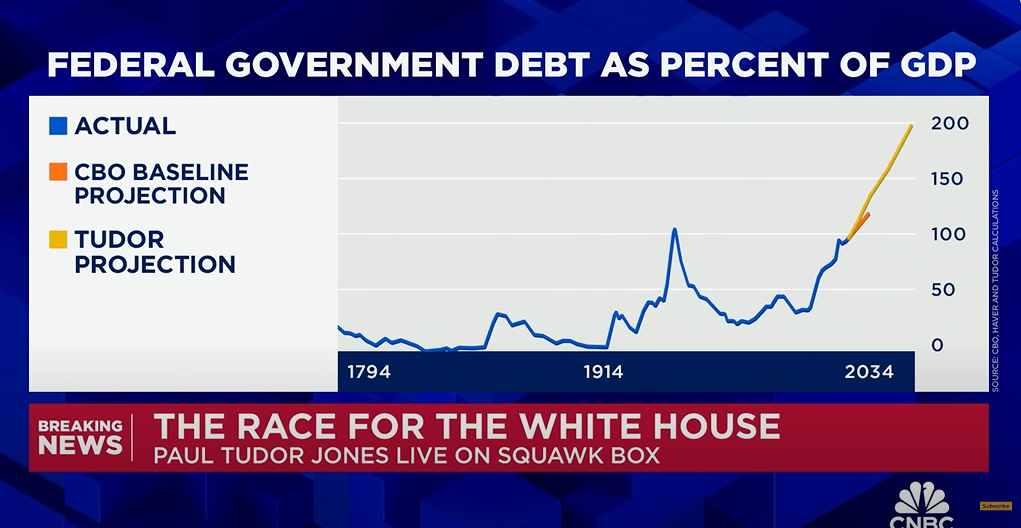

폴튜더존스(PTJ): It just means it just means more inflation trades, which which I'd love to get to. But I think it's really important that we frame where we are right now and and where we are is an incredible moment in U.S. history. And what I really want to talk about is the debt trajectory that we're on. So we've gone in the space of 25 short years from debt to GDP at the federal level from about 40 percent to almost 100 percent, 60 percent in 25 years. And if you look at what our trajectory, what CBO projects our trajectory to be, as well as what we what we see is is and we're going to project further than CBO.

폴 튜더 존스(PTJ): 그것은 단순히 인플레이션 트레이드를 더 많이 한다는 의미입니다. 그 부분에 대해 말씀드리고 싶지만, 지금 우리가 처한 상황을 먼저 짚고 넘어가는 것이 정말 중요하다고 생각합니다. 현재 우리는 미국 역사상 놀라운 순간에 와 있습니다. 제가 정말로 이야기하고 싶은 것은 우리가 가고 있는 부채 경로입니다. 우리는 지난 25년 동안 연방 부채 대 GDP 비율이 약 40%에서 거의 100%까지, 25년 동안 60% 증가한 상황입니다. 그리고 우리의 향후 경로는 CBO(의회 예산국)가 예측한 것보다 더 나아갈 것으로 보입니다.

폴튜더존스(PTJ): So I'm going to show you a chart.This is debt to GDP. So CBO says that we go from ninety eight to one twenty two, I think one twenty four. That's very conservative over the next 10 years.If you extrapolate that 30 years, you get to 200 percent debt to GDP. And so that's that's something obviously something that that can't go on forever, won't. And the question is, after this election, will there be some point of recognition, particularly with all the the tax cuts that are being promised by both sides and the spending plans? I mean, they're handing out tax cuts like they're Mardi Gras beads, right? We're doing tax cuts on everything from tips to toucan. So it's it's it's crazy what's being promised after the election. I think the fact that you've got seven to eight percent budget deficits as far as the eye can see. The question is, will the markets allow either candidate? I think under Trump, the deficit goes up by 500 billion per year. Under Harris's plan, it goes up by an ...

감사합니다