에드거 로렌스 스미스-장기 투자 수단으로서의 보통주 (4)

돌연변이

2026.02.16조회수 44회

돌연변이

구독자 344명구독중 76명

지혜로운 사람이 되고 싶습니다.

"I may be paranoid, but not an android"

지금까지의 검증은 현세기(20세기) 초반 22년에 국한되었다. 조직, 경영 정책 및 기타 수많은 요소를 고려할 때, 이 기간이 앞으로 다가올 20년과 더 유사할 것이라는 점은 자명하다. 그러나 한 가지 중요한 측면에서 이 시기는 이전 시기와 다르다. 즉, 1897년부터 현재까지 우리는 달러 가치의 하락(구매력 약화)을 경험해 왔다. 1897년부터 1913년까지의 하락은 점진적이었으나, 1914년 전쟁 선포 이후 급격해져 1920년 5월에 정점에 달했다. 그 후 한동안 가치 상승(Appreciation)이 뒤따랐으나, 현재는 달러 가치의 미래 행방에 대해 의견이 엇갈리는 시기에 놓여 있다. 만약 나폴레옹 전쟁이나 미국 남북전쟁 이후의 전례를 따른다면, 향후 25년에서 40년 동안 달러 가치는 점진적으로 상승할 것으로 예상할 수 있다. 하지만 오늘날의 상황은 과거와는 다른 변수가 너무 많기에, 달러 가치가 계속해서 요동칠 것이라는 확신 외에 미래를 확실히 예언하기란 불가능하다.

따라서 달러의 구매력이 주요 원자재 대비 상승했던 시기를 대상으로, 보통주가 안전한 장기 투자처라는 우리의 가설을 검증하는 것은 매우 중요하다. 그러한 시기는 1864년에서 1897년 사이에서 찾을 수 있다. 물론 과거로 거슬러 올라갈수록 당시의 투자 환경은 오늘날과 점차 동떨어지게 된다. 따라서 우리는 먼저 가치 상승기이면서도 산업 및 투자 여건이 현대와 최대한 유사한 1880년에서 1900년 사이를 분석 대상으로 삼았다.

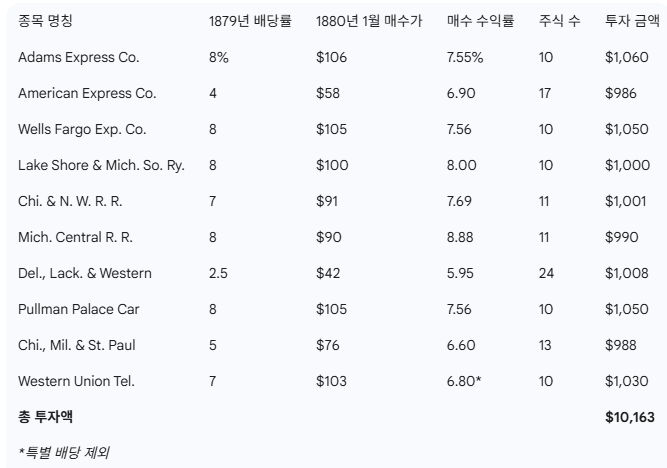

1880년 당시 산업주는 오늘날과 같은 위상을 갖지 못했다. 철도주가 시장의 중심이었으며, 거래량 기록조차 철도주 외에는 존재하지 않았다. 그 결과 이번 리스트는 검증 사례 중 분산도가 가장 낮은데, 이는 1880년 뉴욕증권거래소의 '기타(Miscellaneous)' 그룹에서 선택할 수 있는 종목이 매우 적었기 때문이다. 이는 오늘날의 투자자들에게도 시사하는 바가 크다.

이번 검증에서 투자자는 철도주 5종과 기타 종목 5종을 각각 1,000달러씩 매수하여 총 1만 달러 상당을 투자한다. 선정 방식은 다음과 같다.

철도주: 1880년 첫 주 거래량이 가장 많았던 15개 종목 중, 해당 주간 평균 시세 기준 배당 수익률이 가장 높은 5개 종목을 선정했다.

기타 종목: 거래량 기록이 없으므로 무시하고, 해당 주간 시세 대비 배당 수익률이 가장 높은 5개 종목을 선정했다. (검증 No. 2에서 밝혔듯, 이는 주식에 다소 불리한 기준이다.)

이러한 방식으로 구성된 리스트는 다음과 같다.

[검증 No. 4 — 1880~1899년 종목 구성]

앞서 언급했듯, 이 검증은 원자재 대비 달러의 구매력이 증가하던 시기를 다룬다. 다른 변수가 없다면 주식 자산의 달러 표시 가치는—적어도 달러 가치가 남북전쟁 이후 최고점에 달했던 1897년까지는—감소했을 것으로 예상될 것이다. 그러나 또 다른 요인이 작용하고 있었으며, 예상과 달리 우리의 자산 가치는 다음과 같이 증가했다.

1880년 1월 원본 매수 ...