B-side: 현명한 투기꾼 그레이엄?

돌연변이

2026.04.12조회수 134회

돌연변이

구독자 333명구독중 76명

지혜로운 사람이 되고 싶습니다.

"I may be paranoid, but not an android"

이전 포스팅에서 우리는 그레이엄이 생각하는 투자와 투기의 정의를 살펴보았다.

투자 행위란 철저한 분석(thorough analysis)에 기초하여, 원금의 안전(safety of principal)과 만족스러운 수익(satisfactory return)을 약속하는 것이다. 이러한 요건을 충족하지 못하는 행위는 투기적이다.-<증권분석> 4장 투자와 투기의 구분

재해석하자면, 투자는 하방에 집중하여, 약속받는 행위이고, 투기는 상방에 집중하여 수익을 기대하거나, 예측하는 행위이다.

그러나 이런 정의와는 반대로, 흔히들 다음과 같이 쉽게 착각을 한다:

투자는 좋은 것이고, 투기는 나쁜 것이다. (그것이 도덕적으로도, 존재자체로도)

투자는 현명한 것이고, 투기는 현명치 못한 것이다.

심지어는 더 나아가 다음의 생각까지도 도달하기 쉽다:

벤저민 그레이엄과, 워렌 버핏은 건전한 투자를 하였지, 투기는 하지 않았다.

하지만 그들의 실제 투자 행적을 깊이 들여다보면, 이러한 대중의 선입견은 보기 좋게 부서진다.

몇가지 예를 들어보겠다.

우리는 금에 열광하진 않습니다. 사람들은 역사적으로, 가치가 하락하는 통화로부터의 첫번째 도피처로 금을 생각해왔습니다. 하지만 알다시피 1배럴의 오일도, 1 에이커의 땅도 마찬가지며, 코카콜라 한 주도, 시즈캔디 사도 마찬가지입니다. -2005년 버크셔 주주총회 Q&A

두번째 투자 유형은 아무런 산출물도 나오지 않는 자산입니다. 사람들은 장차 다른 사람이 (산출물이 나오지 않는다는 사실을 알면서도) 더 높은 가격에 사줄 것을 기대하면서 이런 자산을 사들입니다. 이런 유형에 속하는 대표적인 상품이 금입니다. (중략).. 100년 동안 농경지 4억 에이커는 농산물을 엄청나게 생산해낼 것이며, 화폐가 어떻게 되든 값진 보상을 계속해서 산출할 것입니다. 반면 금 17만톤은 100년이 지나도 크기가 그대로이며, 여전히 아무것도 산출하지 못합니다. 금덩이를 정성껏 쓰다듬어도 아무 반응이 없습니다. -2011년 버크셔 주주서한

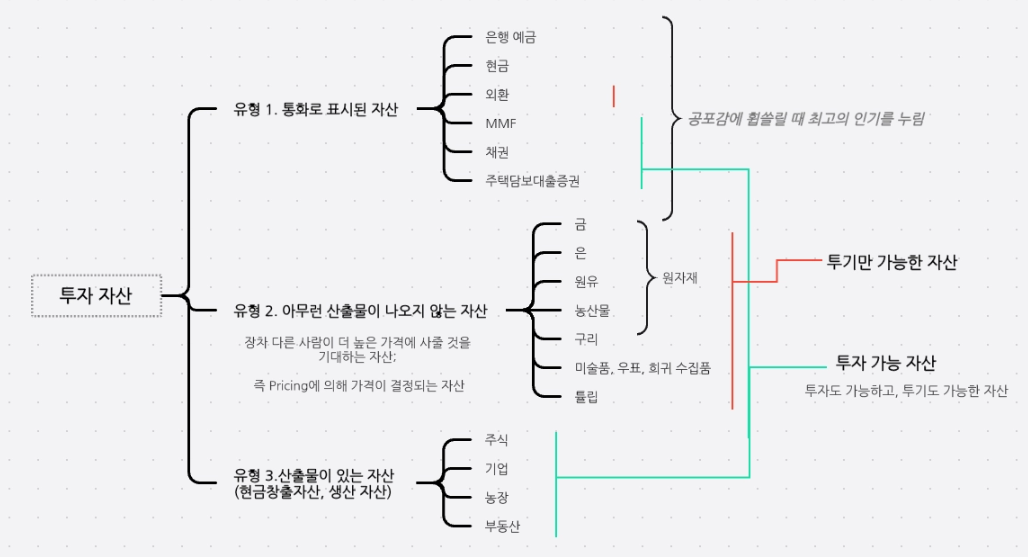

워렌 버핏의 세계관에서 자산은 세가지 유형으로 분류할 수 있다.†

첫째는 화폐 가치와 연계된 자산, 둘째는 아무런 산출물도 나오지 않으며 오직 남들이 장차 더 높은 가격에 사줄 것만을 기대하고 사는 자산, 셋째는 농경지나 기업처럼 끊임없이 현금과 보상을 창출해 내는 생산적 자산이다.

첫번째 유형은 베타는 0이지만서도, 시간에 의해 쉽게 구매력 상실하는 특유의 취약성을 가진 자산이었다. 두번째 유형의 투자는 해당 유형 자산을 매력적이다고 생각하는 매수자 집단이 계속 증가해야 유지가 가능하다는 점에서, 즉 가격매김(Pricing)에 기대한다는 점에서 버핏에게 투자 대상이 아니었다. 대표적인 예가 금과 비트코인이 있었다.

앞서 인용문에서 확인하였듯이, 그는 거대한 금 큐브를 상상하며, 이러한 금 큐브와 해당 가치만큼의 살 수 있는 농장과 기업들을 비교함으로서, 금에 대한 투자에 굉장한 회의를 드러냈다. 투자자산이 아닌 ‘은’을 워렌 버핏은 여러번 ‘투기’하였다.

그러나 놀랍게도 버핏은 금과 마찬가지로 산출물이 없는 자산인 '은(Silver)'에는 여러 차례 대규모로 베팅했다. 그는 1970년대에도 은을 매수했었고, 1997년에는 무려 1억 1,120만 온스의 은을 매수하여 막대한 세전 이익을 올리기도 했다.

또 다른 예시로, 벤자민 그레이엄을 이야기해보자.

그레이엄에 대한 대중의 가장 큰 오해는, 그가 오직 장부상 청산가치(순유동자산)보다 싸게 거래되는 보수적인 '담배꽁초' 주식만 고집한 꽉 막힌 가치투자자라는 것이다. 그레이엄은 미래 성장에 후한 가격을 지불하는 성장주 매수를 분명 '투기'의 영역으로 분류했다. 그러나 아이러니하게도 그레이엄의 평생 투자 수익 중 가장 큰 비중을 차지한 것은 다름 아닌 GEICO라는 성장주에 대한 집중 투자였다. 이러한 점에서, 안티-그레이엄파는 이 사실을 이용하여 비판하기도 한다.

하지만 앞선 ‘언행불일치’같은 행적들은 오히려 그들의 투자 철학 안에 존재하였다. 그들은 그들의 절대법칙을 어긴 것이 아니라, 오히려 따른 행적들이다. 이번 포스팅에서는 앞선 예시들을 더 자세히 살펴봄으로서, 그들이 가졌던 ‘투자와 투기’에 대한 태도를 재 해석해보고자 한다.

†엄밀히 따지면, 해당 분류에 대한 설명에는 오류가 있다. 필자는 논리 전개와 자산유형의 단순화를 위해, 투자 가능 자산과 투기만 가능한 자산으로 또 한번 이분화하였다. 예를 들어, 은을 비롯한 산업재, 농산물 등의 원자재는 분명히 버핏이 이야기한대로, 누군가가 더 높은 가격에 사주어야 만, Pricing과 거래를 통해 수익을 거둔다. 하지만 해당 원자재에는 그 가격에 하방을 바탕해 줄 ‘수요와 공급’이 있다. 하방 경직성을 고려할 수 있다는 측면에서, 투자 가능 자산으로 분류할 수도 있을 것이다. 다만, 필자는 흔히 우리의 원자재 투자는 현물이 아닌, 선물에 집중되어 있음을 상기시키고 싶다. 또한 2020년 원유 선물 가격이 마이너스가 될 수 있다는 점에서, 이러한 원자재 선물에 대해서는 그레이엄의 투자 관점에서 바라볼 수 있는 자산이 아니라는 것이 필자의 의견이다.

우리가 선호하는 투자대상을 찾을 수 없을때, (중략).. 가끔 다른 곳에 과감하게 투자하기도 합니다. 물론 이런 대체 투자는 손실보다 이익 가능성이 높다고 믿습니다. ..(중략).. 둘째 대체투자 포지션은 은입니다. 작년 우리는 은 1억 1120만 온스를 매수했습니다. 시가평가에 의해서 1997년 이 포지션에서는 세전 이익 9740만 달러가 발생했습니다. 어떤 면에서는 이 거래가 나의 과거 경험과 연결됩니다. 30년 전 나는 은을 매수했습니다. 미국 정부가 은의 유통을 금지할 것으로 예측했기 때문입니다. 이후 나는 은의 펀더멘털을 계속 지켜보았지만 보유하지는 않았습니다. 그러나 최근 몇 년동안 은괴 재고가 대폭 감소했으므로 작년 여름 찰리와 나는 수요와 공급이 균형을 이루려면 가격이 상승해야 한다고 판단했습니다. -1997년 버크셔 주주서한

“수치를 보면 사진업, 산업용, 그리고 장신구용 수요를 합친 총수요는 연간 8억 온스 이상이다. 그리고 매년 약 5억 온스의 은이 생산된다. 향후 몇 년간 더 많은 생산량이 나오겠지만, 현재도 생산은 계속되고 있다. 하지만 그 은의 대부분은 금이나 구리, 납, 아연을 채굴할 때 나오는 부산물(byproduct)이다. 부산물이기 때문에 가격 변화에 민감하게 반응하지 않는다. (중략)… 따라서 광산 생산량이 약 5억 온스이고, 사진업 등에서 회수되는 재생 은이 약 1억 5,000만 온스 정도다. 그래서 최근 몇 년간 아마도 1억 5,000만 온스 정도의 수급 격차(gap)가 발생했다. 이 격차는 지상에 있는 은괴 재고로 채워져 왔다. 몇 년 전에는 그 재고가 12억 온스 혹은 그 이상이었을 수도 있지만, 지금은 고갈된 상태다. .. (중략).. 이는 현재의 은 가격이 신규 채굴량 및 재생 은으로 측정되는 공급과 사용량 사이의 균형(equilibrium)을 이루지 못하고 있음을 의미한다. 결국 이 상황을 바꿀 어떤 일이 일어날 것이다.” -Warren Buffett, 1998년 주주총회 Q&A

“(버핏의 은투자 관련하여) 적어도 흥미로운 교훈을 하나 가르쳐주긴 한다. 자산의 단 2%를 사용할 기회를 기다리며 3~40년 동안 무언가를 생각하는 데 필요한 그 절제력을 생각해 보라.”-Charile Munger, 1998년 주주총회 Q&A

서문에서 살펴보았듯, 워렌 버핏은 금과 같은 귀금속을 100년이 지나도 아무것도 산출하지 못하는 비생산적 자산이라며 강하게 비판해왔다. 그러나 놀랍게도 그는 금과 마찬가지로 자체적인 산출물이 없는 자산인 '은(Silver)'에 대규모로 베팅했다. 1997년 한 해에만 그는 1억 1,120만 온스의 은을 매수했으며, 이후 그 규모는 1억 2,970만 온스까지 늘어났다. 당시 워싱턴 포스트는 이 매수 규모가 1980년 은 시장을 장악하려 했던 헌트 형제(Hunt brothers) 이후 단일 개인으로서는 가장 큰 은 포지션이라고 보도하며 시장의 놀라움을 전했다.

버핏은 1997년 주주서한에서 이 거래를 ‘이례적인 대체 투자’라고 명명하였다. 그는 파생상품 형태의 종이 은을 산 것이 아니라, 런던의 비밀 금고에 보관된 '현물 은(Physical Silver)'을 직접 사들였다. 앨리스 슈뢰더의 《스노볼》에 따르면, 버핏은 런던의 금고에 쌓여 있는 반짝이는 은괴들을 직접 세어보는 상상을 하며 미소 지을 정도로 이 거래를 즐거워했다. 이러한 ‘이례적인 행보’에 시장과 언론, 심지어 주주들의 시선은 의문을 품었다. 1999년 2월...

정말 좋은 분석입니다.

담배꽁초 투자에 대해 오해했던 1인입니다ㅠㅠ

좋은 글 감사합니다. 홍진채_거인의 어깨 1편과 뷰가 비슷한 것 같네요