(3편) "연준의 목표치 보다 높은 수준의 인플레이션이 미국 정부에 달갑지 않은 현상일까 ?" 에 대해 생각해보면,

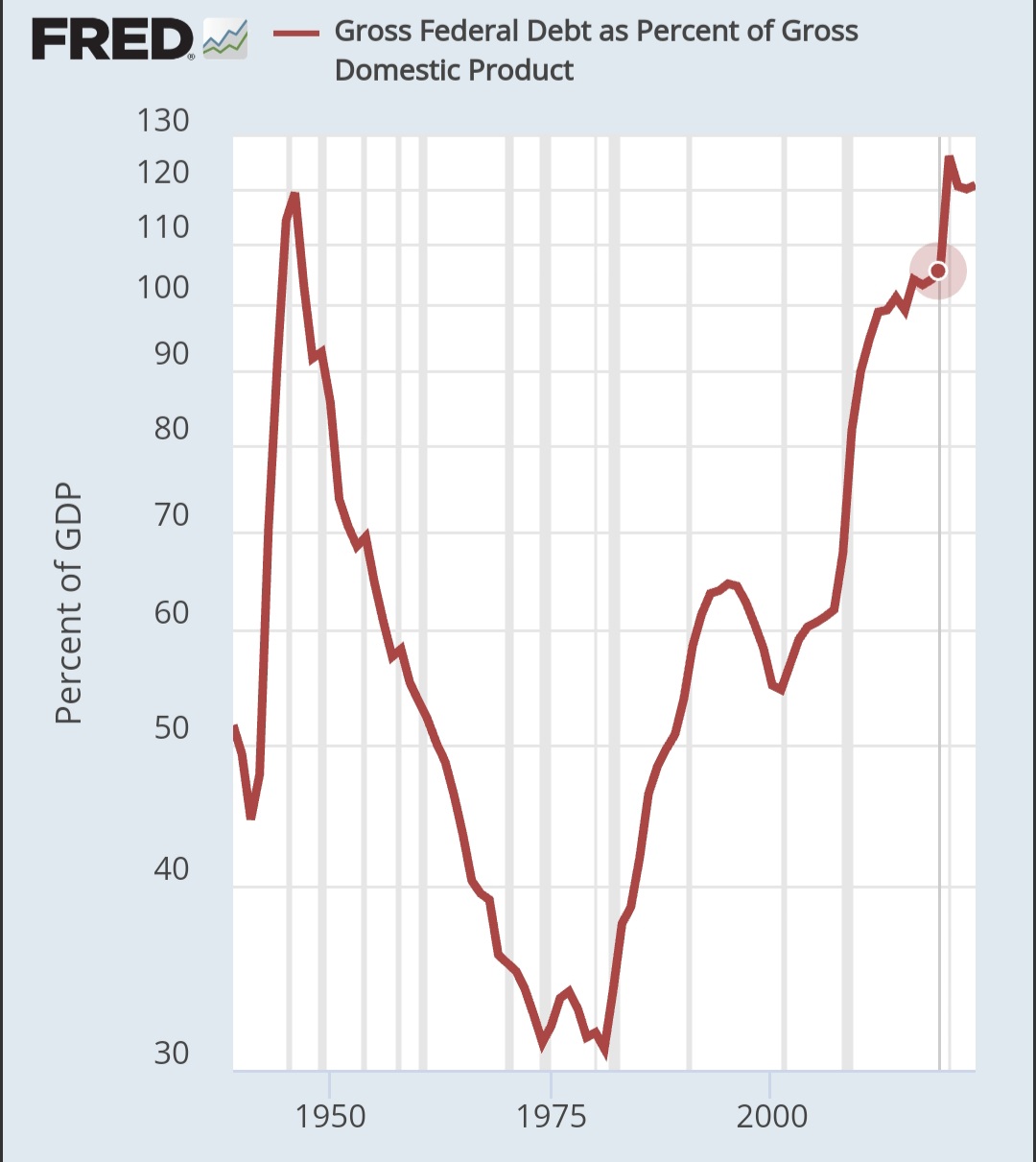

1. 코로나19 위기 동안 미국의 국내총생산(GDP) 대비 국가부채는 사상 최대치를 기록했습니다.

2. 앞으로 미국 정부의 부채 관리 방식은 명목 GDP 성장률이 부채 증가율을 넘어서도록 하여 위험할 정도로 높은 부채 수준을 줄이는 것입니다.

3. 그런데 현재는 실질 GDP 성장률은 GDP를 구성하는 각 요소의 성장이 억제돼 있고 현재 생산성 증가율이 낮아 제한적입니다.

4. 따라서 더 높은 수준의 인플레이션만이 기록적으로 높은 부채 부담을 줄이는 데 필요한 명목 GDP 성장률을 달성할 수 있게 합니다.

5. 인플레이션을 통해 부채의 가치를 줄이려면 채권 금리가 인플레이션율(가격상승률)보다 낮게 유지돼야 합니다.

6. 금융회사들이 저축자들이 맡긴 돈으로 고정 금리를 주는 증권, 즉 대부분의 국채를 인플레이션율보다 훨씬 낮은 수익률로 사도록 강요받으면서 '디레버리징(부채 축소)'이 달성됩니다.

7. 명목 성장은 실질 성장률과 인플레이션으로 구성되며, 높은 수준의 구조적 인플레이션을 통해 명목 GDP 성장률을 높이는 것은 높은 수준의 부채를 줄이는 입증된 방법입니다.

제2차 세계대전 이후 미국과 영국 등 많은 국가가 이 방법으로 부채를 줄였습니다.

8. 물론 24년도 하반기 2% 대 수준까지 상승률이 둔화되겠지만, 25년 소비자 물가 상승률은 다시 3~4% 대 중후반 수준까지 재반등 할 것으로 예상됩니다.

다만 이는 22년도 하이퍼 인플레이션으로 가는 경로가 아닌 정부가 감당(의도적)할 수 있는 수준으로, 시장 충격 없이 예금자의 돈을 천천히 빼앗을 수 있는 수준입니다.

9. 이미 많은 경제학자들과 중앙은행가들이 2% 목표보다 더 높은 수준의 인플레이션을 허용해야 한다고 주장합니다.

이는 기준 프레임이 바뀌고 있음을 의미합니다.

10. 정부가 인플레이션을 통해 부채 가치를 줄이기로 결심한 이상, 이는 각국 중앙은행들로부터 통화정책의 권한을 사실상 빼앗는 것이 되더라도 성공할 가능성이 높습니다.

11. 경제학은 기본적으로 사회학이나 정치학과 분리할 수 없습니다.

경제학자들은 과학을 가장 닮고 싶어 하고 비슷한 흉내를 내려고...