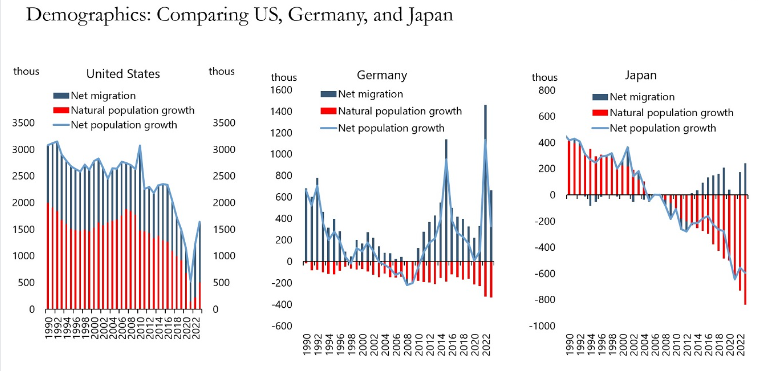

미국의 잠재성장률 향상에 대해 생각해보면,

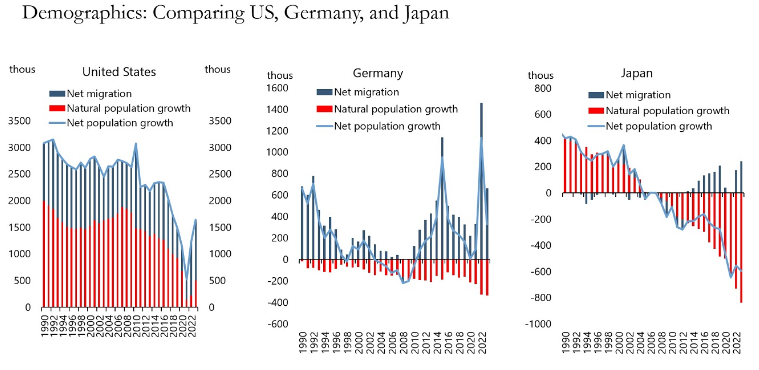

1. 미국은 상대적으로 높은 순 이민율을 기록하고 있으며, 이민은 인구 성장을 촉진함과 동시에 경제 성장에도 긍정적인 영향을 미치고 있습니다.

반면, 자연 인구 증가율(출생률)은 점차 감소하고 있으며, 이는 출산율 저하와 고령화가 진행되고 있음을 의미합니다.

그러나 이민을 통해 인구 감소를 보완하면서 미국은 꾸준한 인구 성장을 유지하고 있습니다. 이러한 인구 성장은 경제적으로도 지속적으로 노동력을 확보할 수 있는 기반을 제공합니다.

2. 미국의 이민은 활발한 노동 공급을 유지하는 데 중요한 역할을 합니다.

이민자들은 중소기업, 농업, 건설업 등 다양한 산업에 투입되며, 자연 인구 증가율이 감소함에도 불구하고 실업률을 상대적으로 안정적으로 유지하는 데 기여합니다.

미국의 노동 시장은 비교적 유연한 편이기 때문에, 경기 변동이 있더라도 실업률이 큰 폭으로 악화되는 경우는 드뭅니다.

3. 또한, 미국은 캐나다와 영국에 비해 가계 부채 비율이 상당히 낮습니다. 즉 미국 가구들은 이러한 금융 리스크가 낮고, 재정적으로 더 안정된 상태를 유지하고 있습니다.

이는 미국 가구들이 비교적 더 나은 재정 상태에 있음을 나타내며, 캐나다와 영국의 가구들은 높은 부채 비율로 인해 더 큰 금융 위험에 노출될 가능성이 있습니다.

4. 일본은 세계적으로 인구 감소가 가장 심각한 국가 중 하나입니다. 자연 인구 증가율이 매우 낮고, 출생률이 지속적으로 감소하고 있어, 매년 인구가 줄어들고 있습니다.

또한, 일본의 순 이민율도 낮아 외국인 노동력을 보충하는 경우가 거의 없으며, 이는 일본 경제 성장에 큰 제약을 초래하고 있습니다. 특히, 노동력 부족과 고령화 문제는 일본 경제 전반에 걸쳐 심각한 도전 과제가 되고 있습니다.

5. 일본은 노동력 부족으로 인해 실업률이 낮은 상태를 유지하고 있지만, 이는 일본 경제의 구조적 문제를 반영하고 있습니다. 실업률이 낮다고 해서 경제가 건강하다고 보기 어렵습니다.

노동력 부족은 경제 성장에 제약을 가할 수 있으며, 장기적으로 일본 경제에 부정적인 영향을 미칠 가능성이 큽니다.

경제 활성화 및 성장 잠재력 확보를 위해서는 이러한 구조적 문제를 해결하는 것이 중요합니다.

6. 일본의 경제 정책에서 지속적인 금리 인상은 물가 상승이 동반되어야 가능합니다.

이는 물가 ...