9월 19일 "정부와 연준의 파인 튜닝" 포스팅에서 우려했던 단기급등 이슈가 현실화되고 있습니다.

현재 미국 증시의 단기 급등 상황을 생각해보면,

1. 미국의 재정건전성 문제와 과도한 밸류에이션은 분명히 생각해야 할 이슈입니다.

2. 하지만 동시에 미국 정부의 의지는 확고하다는 점도 고려해야 합니다.

3. 특히, 대선과 같은 중요한 정치적 이벤트가 다가오는 시점에서, 정부는 경제 부양을 위한 강력한 정책들을 펼칠 가능성이 큽니다.

4. 연준의 금리 인하와 같은 완화적 통화정책도 이와 같은 맥락에서 이루어질 수 있습니다.

5. 정부의 경기 부양 의지는 시장의 상승을 견인할 중요한 동력으로 작용할 수 있으며, 이는 투자자들이 위험자산에 대한 노출을 고려해야 하는 중요한 이유가 됩니다.

KB증권의 "좀 더 확실해진 2025년 버블랠리에 대한 생각" 을 살펴보면,

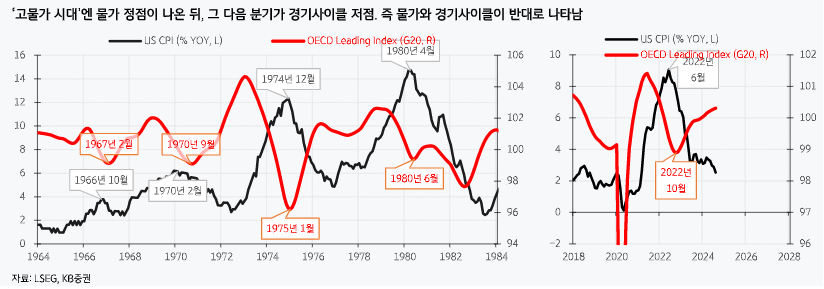

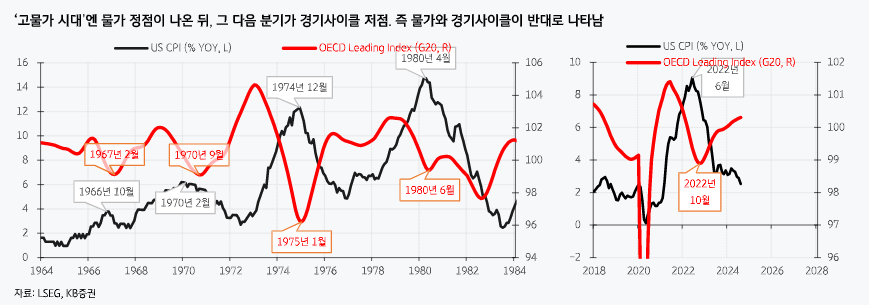

6. 고물가 시대의 금리 인하는 침체성 금리 인하든 보험성 금리 인하든 결국 주가는 상승합니다.

이는 경기보다 물가 안정을 위해 금리 인하가 이루어지는 시대적 특성으로, 증시는 긍정적인 반응을 보일 가능성이 큽니다.

7. FOMC에서 연준이 '과잉완화'의 유혹을 참지 못할 것이라는 신호가 더욱 명확해지고 있습니다.

파월 의장이 반복적으로 보여온 것은 '과잉긴축-과잉완화' 사이클입니다.

8. 파월의 통화정책은 경기 하강 시 긴축, 경기 상승 시 완화라는 거꾸로 된 패턴을 반복해왔습니다.

이는 통화정책의 기본 원칙과는 반대되는 접근입니다.

9. 내년에는 경기가 좋아지더라도 '돈을 더 푸는' 상황이 될 가능성이 높습니다.

연준이 과잉완화를 통해 경기를 부양하려는 움직임을 지켜볼 수 있습니다.

10. 과잉완화가 버블을 일으킨다는 사실은 2021년 메타버스와 부동산에서 나타난 과도한 상승을 통해 이미 경험한 바 있습니다.

당시 이러한 현상들은 버블의 전형적인 모습입니다.

11. 파월의 정책이 뒷북을 치는 이유는 두 가지 문제에서 비롯됩니다.

첫째는 데이터 디펜던트(data-dependent) 방식의 한계이며, 둘째는 인플레이션 기반 통화정책의 문제입니다.

12. 고물가 시대에는 인플레이션이 꺾이면 경기가 반등하는 경향이 있습니다.

따라서 인플레이션이 낮아졌다고 완화를 단행하면, 경기가 상승하는데도 금리를 낮추는 '경기 상승 → 완화'라는 잘못된 정책이 반복될 수 있습니다.

13. 이번 금리 인하의 근거로 파월이 '물가 2%'를 제시했다는 점이 문제입니다.

이 ...