매크로 역풍 속에서 우리가 주목해야 할 한 가지 "재정적자" 를 생각해보면,

1. 최근 미국은 중국산 일부 품목에 대해 상징적인 145% 관세를 30% 수준으로 낮추는 조치를 단행했습니다.

2. 하지만 이러한 관세 인하에도 불구하고, 전체적인 무역 환경은 오히려 더 팽팽한 긴장 상태로 향하고 있습니다.

3. 실제로 1월 평균 3%에 불과했던 전체 관세율은 현재 약 18%까지 상승한 것으로 나타납니다.

4. 이는 특정 품목에 대한 완화와는 별개로, 전반적인 무역장벽은 여전히 높아졌으며, 결과적으로 기업 수익성에 상당한 부담을 주고 있습니다.

5. 이러한 흐름은 주요 경제 지표에도 서서히 반영되고 있습니다.

6. 대표적으로 애널리스트들의 이익 수정 비율(Earnings Revisions Ratio)은 뚜렷한 하락세를 보이고 있으며, 이는 시장 전반에 걸쳐 기업 실적에 대한 기대감이 낮아지고 있음을 의미합니다.

7. 이 지표는 일정 기간 동안 이익 추정치를 상향 조정한 횟수와 하향 조정한 횟수를 비교하여 산출되며, 현재 수치가 0.5를 밑돌고 있다는 것은 하향 조정이 우세하다는 것을 뜻합니다.

8. 소비자 심리지표 역시 개선 기미가 없습니다.

9. 소비자 신뢰지수는 역사적으로 낮은 수준을 유지하고 있고, 모기지 금리는 7%에 근접하고 있으며, 판매용 주택 재고는 증가하고 있습니다.

10. 이 모든 요소는 주택 건설업체의 트래픽 감소로 이어지고 있으며, 전통적으로 수요가 강한 봄철 주택 판매 시즌마저 예외 없이 부진한 양상을 보이고 있습니다.

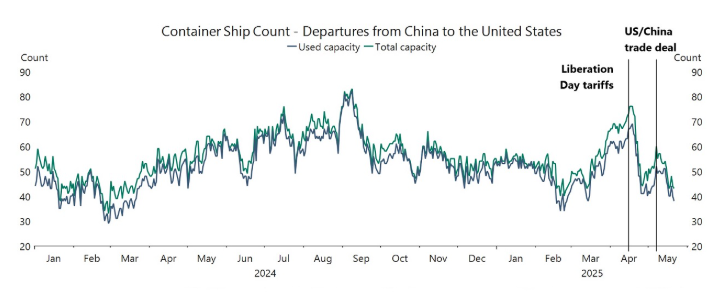

11. 아폴로 자료에 따르면, 무역 측면에서도 변화의 조짐은 뚜렷하지 않습니다.

미·중 무역협상 타결 이후 2주 이상이 지났음에도 불구하고, 중국발 미국행 컨테이너 물동량은 여전히 반등 조짐이 없습니다.

12. 이는 두 가지 가능성을 암시합니다.

30% 수준의 관세도 여전히 수익성을 훼손할 만큼 높은 부담일 수 있으며, 미국 기업들이 향후 추가적인 관세 인하 가능성에 대한 확인을 기다리며 공급 결정을 미루고 있을 수 있습니다.

13. 요컨대, 관세 완화 소식에도 불구하고, 실제 경제 및 기업 실적에 영향을 주는 역풍은 여전히 유효하며, 이는 향후 2~3분기 동안 본격적으로 거시경제 지표에 반영될 가능성이 큽니다.

14. 더 나아가 유럽을 포함한 글로벌 무역 환경에서도 관세 불확실성이 확산될 경우, 충격의 강도는 더욱 커질 수 있습니다.

그러나, 이 모든 역풍 속에서 우리가 주목해야 할 한 가지

15. 많은 이들이 현재의 재정적자 확대를 구조적 리스크로 인식합니다.

16. 하지만 시야를 조금만 확장해보면, 이는 오히려 투자자에게 중요한 기회와 통찰을 제공할 수 있습니다.