주식 장기 투자 예상 수익률 계산 방법론 - 확장된 新 ROE-PBR 공식 적용

uyru

2025.03.22조회수 20회

uyru

구독자 298명구독중 37명

아름다움을 향한 불편과 고통이 가득한 모순투성이 여정

안녕하십니까? 못난 돌입니다. 지난 번에는 경영자의 주주환원정책 결정에 따른 주주가치 창출/파괴 여부를 新 ROE-PBR 공식을 활용해 이해해보았고 메리츠금융지주, V(비자)의 예시를 통해 엉터리 분석을 실시했습니다. 이번 시간에는 투자자에게 정말 중요한 질문인 '그래서 1년에 얼마 버는데?'에 대한 나름대로의 분석 방법론을 제시해보고자 합니다.

지난 번부터 꾸준히 활용하고 있는 新 ROE-PBR 공식을 다시 한 번 확인해보고 본론으로 넘어가 보겠습니다.

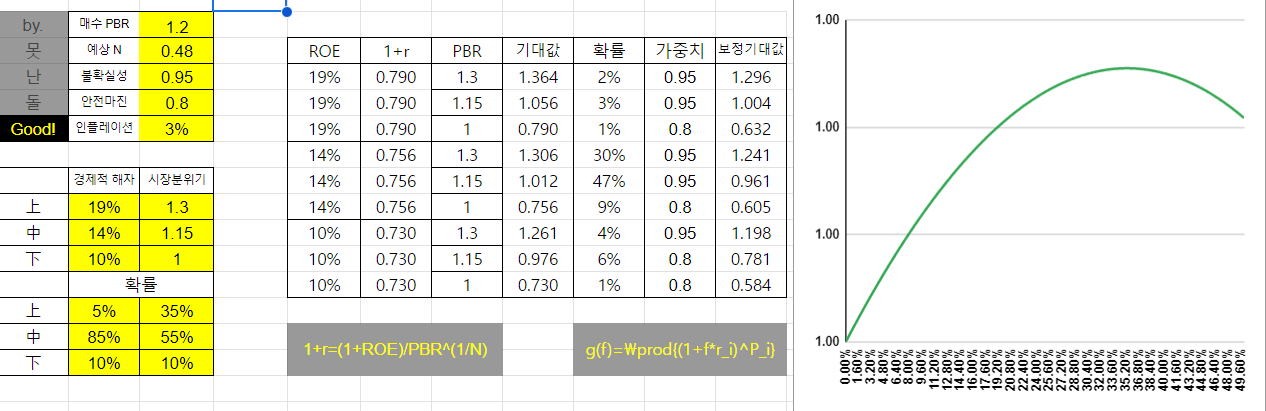

新 ROE-PBR 공식 (1)

新 ROE-PBR 공식 (2)

新 ROE-PBR 공식을 통해 다음의 확장된 수식을 도출할 수 있습니다.

新 ROE-PBR 공식 (3)

해당 공식은 다음의 직관을 통해 유도할 수 있습니다.

만약 적정 밸류에이션에 해당하는 가격에 매수하는 경우 1년마다 기대 수익률만큼 수익을 벌어들이는데 만약 적정 밸류에이션을 벗어나는 가격에 거래하는 경우에는 그 정도에 따라 1년 예상 수익률이 변화한다.

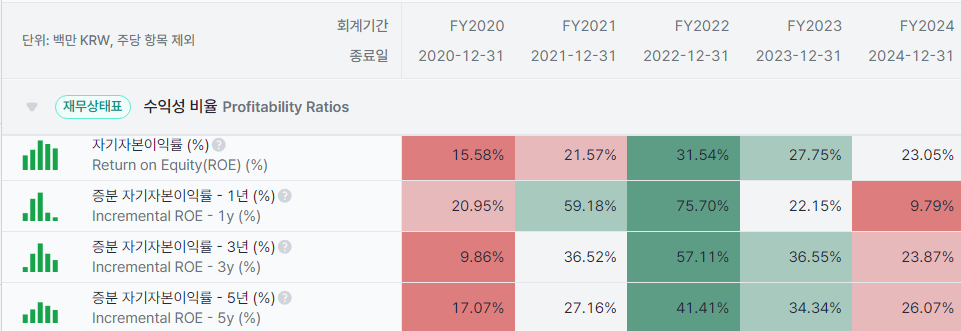

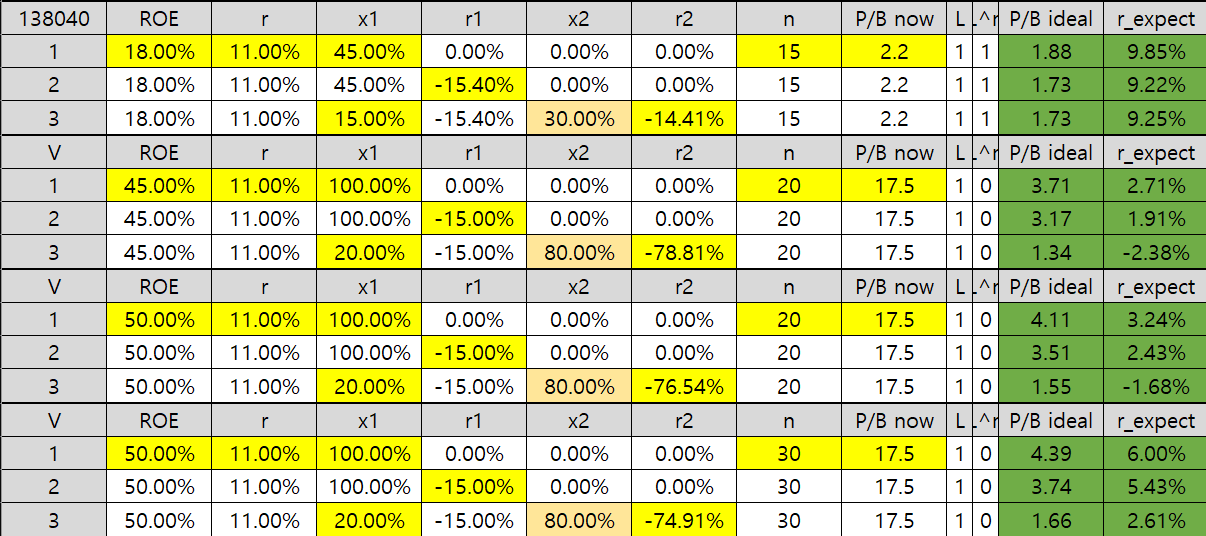

지난번에 다루었던 예시들을 그대로 가져와서 적용해보겠습니다.

어디까지나 아무런정성적 리서치도 내러티브도 없이 그냥 눈으로 보고 때려맞춘 가정 하에 진행되는 엉터리 분석입니다. 절대로 해당 분석 결과를 가지고 실제 투자에 무분별하게 적용하지 않으셨으면 좋겠습니다. 제 마음도 그렇고 여러분의 계좌도 서로 아프지 않았으면 좋겠습니다.

新 ROE-PBR 공식 적용 예시(노란 칸: 인풋, 초록 칸: 아웃풋)

지난 번에 다룬 것처럼 메리츠금융지주의 경우 3번(자사주 매입/소각과 배당이 혼합적으로 주주가치를 제공하는 경우) 경우 2번보다 주주가치를 더 창출한다는 것을 볼 수 있습니다. 따라서 지금의 자사주 매입/소각 정책은 적정 ...