들어가는 글

안녕하십니까? 못난 돌입니다. 어제 신가치투자 Live를 보다가 갑자기 영감이 떠올라서 이것저것 수식을 유도해보면서 내러티브를 반영하기 쉬운 가치평가 공식으로 얼렁뚱땅 가치평가 공식을 확장해야겠다는 목표를 확고히 설정하게 되었습니다. 이런저런 방식으로 얼렁뚱땅 가치평가 공식을 유연하게 해석하거나 확장할 수 있는 방법들을 꾸준히 생각날때마다 글로 남겨보도록 하겠습니다. 앞으로 Valley의 Simplified DCF 기능이 나온다면 해당 기능을 참고해서 확장해보기도 해야겠습니다.

포스팅 시점 기준 얼렁뚱땅 시리즈 현황

가치평가 공식

舊 ROE-PBR 가치평가 공식

新 얼렁뚱땅 가치평가(ROE-PBR) 공식

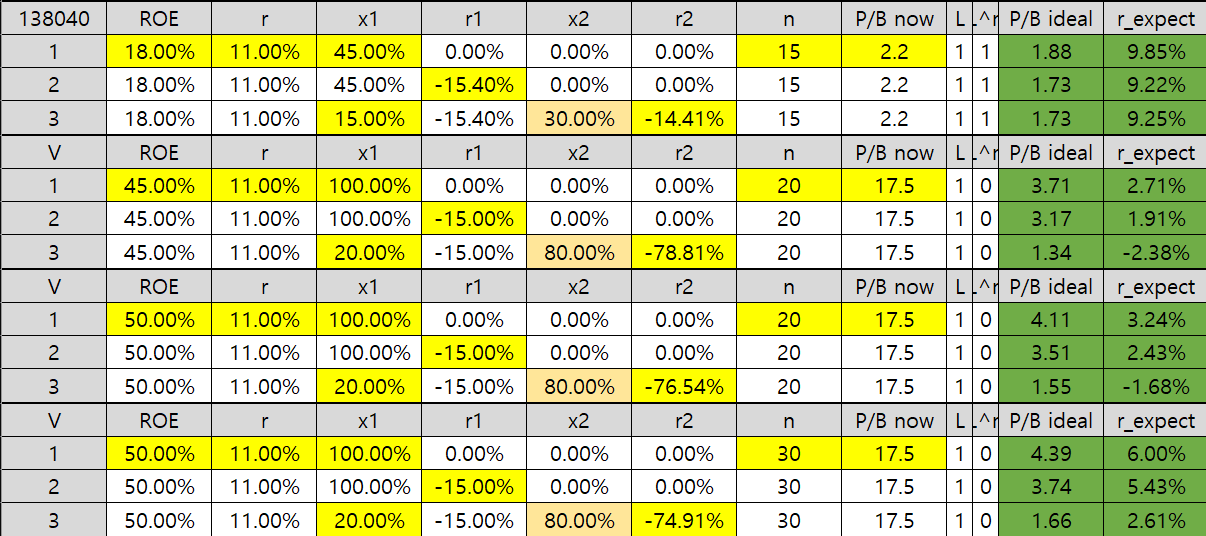

P/B=Ln+L−1Ln−1∗1+rROE∗{x1(1+r1)+x2(1+r2)} L=1+r1+ROE(1−x1−x2) 新 ROE-PBR 공식 확장/ 주주환원정책 반영

新 ROE-PBR 공식 확장/ 장기투자 시 1년 환산 기대수익률

P/Bi: P/B for case i,For i=j, expeced return ratio for 1 year at case j, rexpected(j)=(P/BiP/Bj)1/n∗(1+r)−1 (NEW) 新 ROE-PBR 공식 확장/ 순이익 성장률, 기업의 성장 국면, 청산 시점 예상 P/B & P/E 반영

포트폴리오 공식

舊 얼렁뚱땅 포트폴리오 비중 공식

Ideal_Get(Betting_Ratio(t),t)=i∏{(1+ri(t)∗Betting_Ratio(t))Pi}

25.4.5 수정사항

Ideal_Get(Betting_Ratio(t),t)=i∏[{1+(1−Betting_Ratio(t))}∗{1+ri(t)∗Betting_Ratio(t)}Pi]

방법론 A. 순이익 성장률 기반 ROE-주주환원성향 유추하기

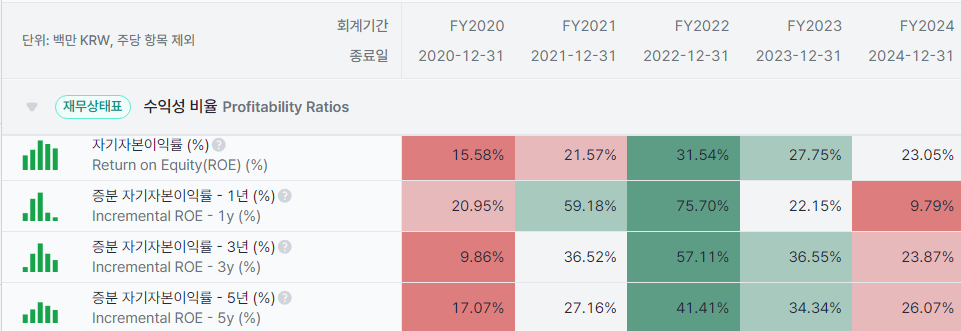

기존의 新 ROE-PBR 공식은 추정한 ROE나 주주환원성향에 대해 검증할 방법이 없었기에 애널리스트들의 EPS 추정치를 활용하여 순이익 성장률 등을 활용하여 ROE-주주환원성향 중 안정적인 지표가 있다면 다른 하나의 지표를 추정할 수 있도록 계산해보려고 합니다. 예상 순이익 성장률 gE에 대하여 간단한 유도 과정을 통해 다음의 수식을 도출할 수 있습니다.

ΔE=Ei+1−Ei=(L−1)∗Vi−1∗ROE=1+rROE(1−x1−x2)−r∗Vi−1∗ROE,gE=ΔE/E−1=1+rROE(1−x1−x2)−r−1

25.4.4 수정사항

ΔE=Ei+1−Ei=(L−1)∗Vi−1∗ROE=1+rROE(1−x1−x2)−r∗Vi−1∗ROE,gE=ΔE/E=1+rROE(1−x1−x2)−r

만약 애널리스트들의 순이익 성장률 컨센서스, 적절한 할인율, 예상 주주환원성향을 어느정도 예상할 수 있다면 미래 ROE는 자연스럽게 도출된다고 볼 수 있습니다. 해당 공식을 통해 애널리스트들의 커버가 충분히 이루어지고 적절한 컨센서스가 형성된 기업의 경우 해당 컨센서스 기간동안의 ROE는 자연스럽게 구할 수 있고 가치평가의 정확도를 높일 수 있습니다. 흥미로운 점은 영원히 성장한다는 가정을 하지 않았기에 순이익 성장률을 GDP 성장률보다 높게 잡아도 된다는 점입니다.

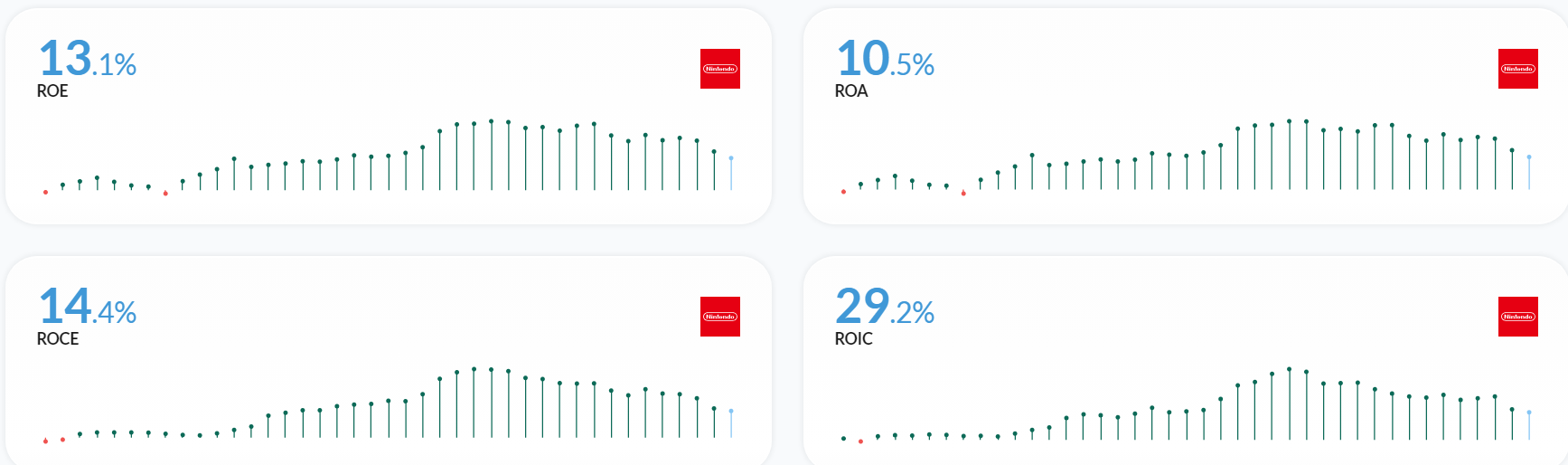

방법론 B. 기업의 성장 국면 반영

앞서 살펴본 新 ROE-PBR 공식 (4)를 통해 도출한 ROE는 해당 기간 동안만 적용되는 수치이므로 만약 기업이 고성장기(G)를 넘어서서 성숙기(g)로 진입하는 시점을 예상해볼 수 있다면 ROE와 주주환원성향을 달리하여 가치평가에 반영해야 합니다. 마찬가지로 간단한 유도 과정을 통해 다음의 수식을 도출할 수 있습니다.

LG=1+r1+ROEG(1−xG,1−xG,2), Lg=1+r1+ROEg(1−xg,1−xg,2)Vn+m=Vn∗Lgm=V0∗LGn∗Lgm,i=1∑n+mRi=V0[LG−1LGn−1∗1+rROEG∗{xG,1(1+r1)+xG,2(1+r2)}]+LGn∗V0[Lg−1Lgm−1∗1+rROEg∗{xg,1(1+r1)+xg,2(1+r2)}] P/B=LGn∗Lgm+LG−1LGn−1∗1+rROEG∗{xG,1(1+r1)+xG,2(1+r2)}+LGn∗Lg−1Lgm−1∗1+rROEg∗{xg,1(1+r1)+xg,2(1+r2)} 만약 고성장기가 n년 동안 유지되고 이후 성숙기가 m년 유지된다는 가정을 한다면 각 국면 동안의 ROE, x1, x2를 각각 추정해 대입하여 적정 밸류에이션을 계산해볼 수 있습니다. 해당 공식을 조금 변경하면 사이클 산업에도 新 ROE-PBR 공식을 적용할 수 있습니다. 따라서 新 ROE-PBR 공식의 유연성이 대폭 향상되었다고 판단할 수 있습니다.

방법론 C. 청산 시점 예상 P/B, P/E 반영

기존의 DCF에서는 청산 시점의 밸류에이션 지표를 반영하여 예측 불가능한 먼 미래의 가치평가를 대체하기도 합니다. 따라서 예상할 수 없는 먼 미래까지의 실적을 예상하지 않고 예상가능한 시나리오에 따른 밸류에이션을 반영할 수 있도록 간단한 유도 과정을 통해 다음의 수식을 도출할 수 있습니다.

P/B=Vfinal∗P/Bfinal+∑Ri=Vfinal∗P/Efinal∗ROEfinal+∑Ri 해당 공식을 통해 잔존가치에 대한 프리미엄이나 안전마진을 적용하여 가치평가에 활용할 수 있습니다. 따라서 기업의 지속가능성이나 브랜드 가치 등 경제적 해자의 ...