들어가는 글

안녕하십니까? 못난 돌입니다. 지난 번에 얼렁뚱땅 가치평가 공식을 고도화하고 나서 이런저런 오류를 발견했고 해당 사항들은 수정되어 포스팅에 반영되어있습니다. 이번 시간에는 제가 가지고 놀았던 예제를 통해 다음에 대해 논의해보려고 합니다.

적정 할인율을 산출하는 방법을 알아볼 예정입니다.

그동안 제가 잘못 알고 있던 할인율에 대한 개념을 바로잡을 예정입니다. 먼저 말씀드리면 과거의 제가 그랬던 것처럼 할인율을 무턱대고 그냥 정하면 말도 안되는 값이 튀어나오게 되는 결과로 이어질 수 있습니다.

무위험수익률과 베팅 비중에 따른 적정 비중을 유추하는 과정을 통해 기존의 DCF 등에서 사용되던 확률가중가치평가의 문제점을 알아볼 예정입니다.

얼렁뚱땅 공식의 본질이자 가장 중요한 핵심은 펀더멘털에 기반하여 적정 가치를 구하는 과정에서 필연적으로 적정 베팅 비율이라는 개념을 구해야하므로 장기투자자, 특히 펀더멘털에 대한 내러티브만 잘 구축되어있다면 얼렁뚱땅 공식을 통해 적정 비중을 자연스럽게 구할 수 있다는 이야기입니다.

전달하고 싶은 마음

이번 글은 아무리 생각해도 저 혼자만 알고 싶은 욕심이 마음을 가득 채울 정도로 참 괜찮은 논의들을 담고 있다고 생각했습니다. 그런데 애초에 이미 다 풀어놓은 공식들과 계산과정들을 토대로 유도할 수 있는 이야기들이라고 생각했고 어차피 중요한 것은 절제의 우위와 확률적 우위라는 생각이 들었기에 Valley의 훌륭한 구성원분들에게는 그냥 말씀드려도 어차피 별 상관없겠다는 결론을 얻었습니다. 애초에 저 혼자 비법소스랍시고 끙끙 숨겨봤자 큰 엣지를 가져가기 힘들지만 다른 분들이 이번 포스팅을 통해 괜찮은 기회를 발견하신다면 ValC 등의 채널을 통해 공유해주시리라는 생각이 들었습니다. 한 마디로 말해 여러분들이 저에게 효용을 가져다줄 수 있는 존재들이라고 믿고있기에 선뜻 얼렁뚱땅 공식의 통합 과정을 포스팅하게 되었다고 할 수 있겠습니다.

지난번 얼렁뚱땅 시리즈를 포스팅하고 나서 솔직히 좀 당황했습니다. 저는 별로 어렵지 않다고 생각했던 것들인데 어렵게 느끼실 수 있겠다는 것을 멋지고 훌륭하신 Valley 구성원 한 분께서 댓글로 피드백을 해주셨기에 뒤늦게나마 깨달을 수 있었습니다. 저는 일방적인 정보의 전달은 결코 아름답지도 훌륭하지도 않다고 생각합니다. 저는 진정으로 아름답고 훌륭하고 지향해야 하는 것은 무한히 더 나아지는 것이라고 믿습니다. 그렇기에 정치적인 이야기나 사회적인 이야기는 별로 하고 싶지 않습니다. 서로 무기를 내려놓고 진심을 털어놓기 힘드니까요. 제가 진짜로 원하는 피드백은 어려우면 어렵다, 재미있으면 재미있다, 이해가 안되면 이해가 안된다 같이 솔직한 심정을 포함하는 여러분의 진심입니다. 그렇기에 여러분들께서 제 못난 생각에 감정표현도 해주시고 댓글도 달아주시면 저는 날아갈듯이 기쁩니다. 그렇기에 항상 감사하는 마음으로 Valley에서 포스팅을 이어나가고 있습니다.

Valley 구성원분들이 Valley에서뿐만 아니라 평소에도 서로의 진심을 공유하고 서로의 더 나은 방향성에 대해 건설적인 의사소통을 하신다면 이 세상은 지금보다 조금은 더 아름답고 훌륭해질 수 있을 것이라고 생각합니다. 모든 글, 그림, 말, 음성 등의 수단은 표면적이고 일상적일 수 있지만 그 수단을 통해 상대방과 스스로를 위한 사랑이나 신뢰에 기반하는 진심을 전달하고자 하는 것이 바람직하다고 생각합니다. 그렇기에 저 스스로를 감정적으로 메마른 사람이라고 생각하면서도 있는 감정 없는 감상 다 끌어다 표현하려고 합니다.

장황한 이야기이고 이 포스팅의 성격과는 맞지 않을 수 있다고 생각하실 수도 있으나 못난 저에게 이 포스팅은 하이 리스크를 선택한 것이고 그에 상응하는 기대 리턴이 여러분들의 피드백이자 여러분들의 ValC이자 여러분들의 진심을 담은 소통을 통해 지금보다 더 아름답고 훌륭한 세상이라는 것을 말씀드리고 싶었습니다.

포스팅 시점 기준 얼렁뚱땅 시리즈 현황

가치평가 공식

舊 ROE-PBR 가치평가 공식

新 얼렁뚱땅 가치평가(ROE-PBR) 공식

P/B=Ln+L−1Ln−1∗1+rROE∗{x1(1+r1)+x2(1+r2)} L=1+r1+ROE(1−x1−x2) 新 ROE-PBR 공식 확장/ 주주환원정책 반영

新 ROE-PBR 공식 확장/ 장기투자 시 1년 환산 기대수익률

P/Bi: P/B for case i,For i=j, expeced return ratio for 1 year at case j, rexpected(j)=(P/BiP/Bj)1/n∗(1+r)−1 新 ROE-PBR 공식 확장/ 순이익 성장률, 기업의 성장 국면, 청산 시점 예상 P/B & P/E 반영

ΔE=Ei+1−Ei=(L−1)∗Vi−1∗ROE=1+rROE(1−x1−x2)−r∗Vi−1∗ROE,gE=ΔE/E=1+rROE(1−x1−x2)−r LG=1+r1+ROEG(1−xG,1−xG,2), Lg=1+r1+ROEg(1−xg,1−xg,2)Vn+m=Vn∗Lgm=V0∗LGn∗Lgm,i=1∑n+mRi=V0[LG−1LGn−1∗1+rROEG∗{xG,1(1+r1)+xG,2(1+r2)}]+LGn∗V0[Lg−1Lgm−1∗1+rROEg∗{xg,1(1+r1)+xg,2(1+r2)}] P/B=LGn∗Lgm+LG−1LGn−1∗1+rROEG∗{xG,1(1+r1)+xG,2(1+r2)}+LGn∗Lg−1Lgm−1∗1+rROEg∗{xg,1(1+r1)+xg,2(1+r2)} P/B=Vfinal∗P/Bfinal+∑Ri=Vfinal∗P/Efinal∗ROEfinal+∑Ri

포트폴리오 공식

舊 얼렁뚱땅 포트폴리오 비중 공식

Ideal_Get(Betting_Ratio(t),t)=i∏[{1+(1−Betting_Ratio(t))}∗{1+ri(t)∗Betting_Ratio(t)}Pi]

4.9 수정사항

Ideal_Get(Betting_Ratio(t),t)=i∏[{(1−Betting_Ratio(t))+(1+ri(t))∗Betting_Ratio(t)}Pi]

통합 과정

(NEW) ★ 얼렁뚱땅 공식 통합 ★ / 적정 할인율 유추, 시나리오에 따른 포트폴리오 내 적정 비중 산출

본문 1. 적정 할인율은 존재한다 / 다만 굳이 소수점까지 신경쓸 필요는 없다

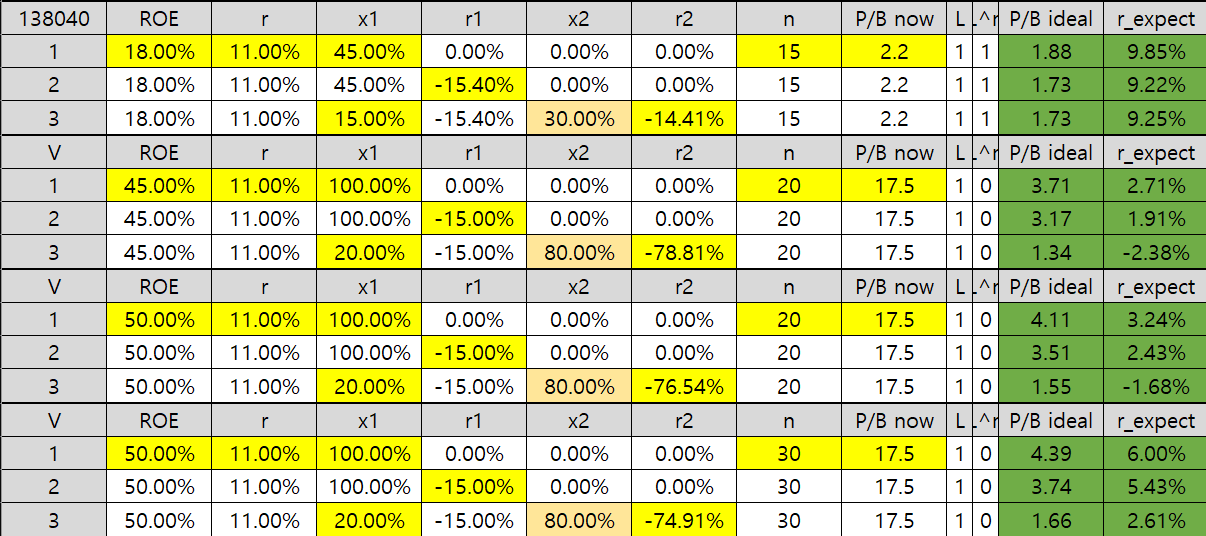

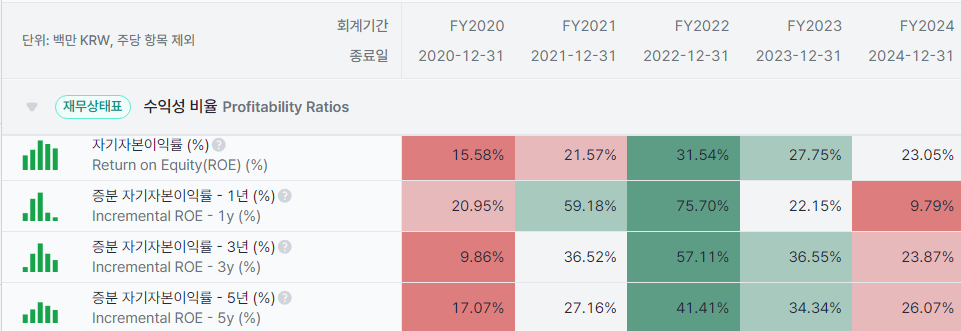

앞서 살펴본 新 ROE-PBR 공식 (4)를 보면 순이익 성장률과 주주환원성향을 대략적으로 알 수 있다면 대략적인 ROE와 할인율을 유추할 수 있습니다. 지금부터는 이전 포스팅에서도 다루었던 138040(메리츠금융지주)의 사례를 통해 제가 할 수 있는 열과 성을 다해 그나마 쉽게 이야기를 풀어가보겠습니다.

ΔE=Ei+1−Ei=(L−1)∗Vi−1∗ROE=1+rROE(1−x1−x2)−r∗Vi−1∗ROE,gE=ΔE/E=1+rROE(1−x1−x2)−r 순이익 성장률부터 차근차근 구해보도록 하겠습니다.

실적 및 전망 탭에서 순이익을 찾고 해당 순이익의 성장률을 엑셀 등을 통해 계산합니다. 대략 5% 정도 성장한다고 볼 수 있겠습니다. 미래에 이정도로 성장한다고 보기는 어려우니 대략 2%정도 성장한다고 가정하겠습니다.

주주환원성향은 재무제표의 재무비율에서 배당성향과 수정배당성향을 통해 구할 수 있습니다. 대략 20%, 40%라고 보겠습니다. 미래에도 이정도의 주주환원성향을 가진다고 보겠습니다.

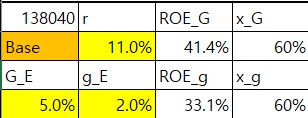

할인율은 이전처럼 그냥 11%라고 해보고 ROE를 계산해보면?

뭔가 이상하다는 생각이 듭니다. 분명히 138040의 ROE는 이정도가 아닙니다.

그렇다면 뭐가 문제일까요?

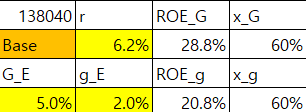

제가 할인율을 직접 계산하기는 귀찮으니까 다른 누군가의 계산 결과를 사용해보겠습니다.

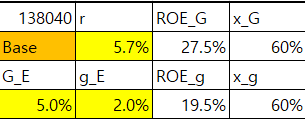

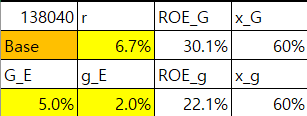

얼추 비슷하죠? 그럼 할인율을 좀 더 조정해보겠습니다.

별 차이가 안 나죠? 이 정도면 주주환원성향을 더 줄이거나 미래 순이익 성장률을 더 낮추면 ROE 추정치에 맞출 수 있을 것 같은데 사실 ROE 추정치보다는 순이익 추정치가 더 정확도가 높다고 생각하면 굳이 ROE 추정치에 딱 맞게 맞출 필요는 없습니다.

본문 1의 결론입니다.

적정 할인율의 범위는 존재한다. 할인율을 막 잡으면 ROE가 말도 안되는 값으로 튀어버리기에 임의의 할인율을 사용하는 것은 문제가 있을 수 있다. 다만 소수점까지 다 맞추기 위해 시간과 노력을 들이는 것은 낭비라고 볼 수 있다. 그러니 할인율은 다른 사람이 잘 계산해뒀는지 확인해보고 가져다 쓰는 것이 적당한 선택지라고 볼 수 있다.

본문 2. 무위험 수익률과 시나리오 구상을 통한 적정 비중 산출 / 기존의 확률가중가치평가는 반쪽짜리이다

앞서 계산한 결과를 통해 ...