기하수익과 켈리베팅에 에 대한 시도 질문 켈리베팅을 엑셀로 어떻게 구현하는 질문드립니다.

에히비쿠

2024.11.09조회수 13회

에히비쿠

구독자 46명구독중 54명

근묵자흑 조금씩 밸리처럼 가치가 물들어 가기를 원합니다.

이 블로는 그렇게 쓸모 있지 않습니다. 좀 마이너한 블로그로써

저런것을 왜 쓸까? 왜 이런게 있지? 하는 그냥 그런 블로그 입니다.

투자에서 중요한 것은 우리가 곱셈 게임을 하고 있다는 것입니다. 저는 엑셀을 다루거나 수학적인 부분에서 미흡한 점이있습니다.

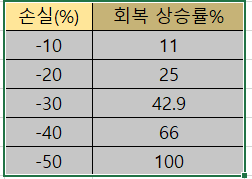

그렇기에 50프로 하락은 100프로 상승으로 본점이 됩니다. 이런 특성으로 우리는 변동성 곱셈 게임에서

산술평균이 아닌

기하 수익률을 높이는 것입니다. 이것은 투자자, 트레이더 대부분은 동의하는 생각입니다.

그렇다면 기하평균을 엑셀에 어떻게 구할 것인가?

우리가 기억해야할 함수는

GEOMEAN(범위+1)-1입니다.

아까 50프로 하락 50프로 상승은 이 함수에 대입하면 -13%으로 나옵니다. -50, 100을 대입하면 기하 수익률 0 위의 표와

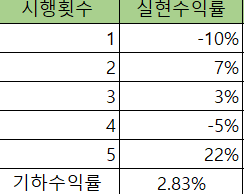

일치하는 방향으로 나오게됩니다. 저는 제 자신의 기하 수익률을 알고 싶었습니다. 그래서 제가 시도한 방법은 실현손익을

기준으로 수익률을 구한것입니다.

아래에 표는 가상의 예시로 작성한 것입니다.

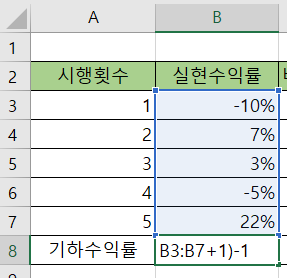

아래에 실현 수익률을 계좌에서 조회한 뒤에 그 값을 입력한다음

=GEPEMAN(범위+1)-1에서

B3~B7까지 범위를 지정한 다음에 ...

저도 잘 모르지만 실현 수익률만 가지고는 최적의 배팅 비율을 구하기 어려울 것 같습니다. 실현 수익률은 결국 [승리확율*기대수익률-패배확률*기대손실률]입니다. 여기 승리확률(혹은 패배 확률)을 이 독립적으로 필요합니다. 그리고 원래 오리지날 캘리 공식은 승리->이익 / 패배 -> 0원 즉, 배당률 게임을 기반으로 만들어졌는데 주식은 그런 게임이 아니라서 캘리공식을 살짝 변형해야 할 것 같습니다. 그래서 4가지 정보(정확히는 3가지, 승리확률은 100-패배확률이기 때문)가 모두 있을 때 캘리의 공식을 통해 최적의 배팅 비율을 알아낼 수 있을 것 같습니다! 정확한지 모르겠지만 Gemini한테 물어보니 아래와 같은 공식을 줬습니다. f = (bp - q * l) / b f: 최적 베팅 비율 b: 배당률 p: 승리 확률 q: 패배 확률 l: 질 때 잃는 비율

안녕하세요, 몽사님께서 올려주신 켈리 공식이 맞습니다. 저 공식은 "특정 승률과 수익률의 베팅이 있을 때 얼마를 베팅해야 최고의 수익률이 나오는가" 하는 공식으로, 한 베팅에 의한 베팅의 변량의 극대값을 구하는 공식입니다. 선생님의 베팅 구상에 있어서 약간의 보정이 필요할 것 같은데... 일단 선생님 큰 그림은 정확하십니다! 기하학적 수익률이라는 표현이 낯설기는 하지만, 선생님께서 이걸 확률적으로 구하고 싶으시면 옵션을 참고하시면 빠를 것 같습니다. 옵션에 내재변동성 (Implied Volatility, IV)의 개념이 나오는데, 옵션 만기일까지 주식이 어떤 정규분포를 따르는 random walk에 의해 가격이 변할 때, 이 random walk의 분포의 표준편차가 IV입니다. 아래 부분은 유도인데, 안읽으셔도 상관 없습니다. 그냥 선생님께서 말씀하신 기하학적 수익률의 개념은 이미 옵션 승률 계산에 다 들어있다는걸 보조하기 위해서 썼습니다. 1째날 가격을 P1, 2째날 가격을 P2,... Pn이라 할 때, 매일의 변동은 ln(p2/p1), ln(p3/p2) 이런식으로 나타낼 수 있겠죠? 이 하루의 변동들은 정규분포를 따르는 random walk라고 가정합니다. 그럼, 이제 만기일, n번째 날의 가격 = ln(Pn) = ln(P1) + ln(p2/p1) + ln(p3/p2) + ... + ln(pn/pn-1) 이 되고, 따라서 Pn은 log normal distribution을 따릅니다 (정규분포를 따르는 독립 변수들의 합은 정규분포를 따르므로). 그렇기 때문에 옵션을 살 때는 '시장 참여자들이 생각하는 옵션의 승률'이 정해져있죠. 만약 시장이 100% 효율적이라면 이미 이 기댓값에 따라 프리미엄이 모두 정해져있기 때문에 그 누구도 이득을 보지 않습니다. 하지만 항상 IV는 과장되거나 축소되는 경우가 많기 때문에 여기에서 비효율성이 발생할 수도 있습니다 - 상승장에서는 안좋은 소식이 무시되고 하락장에서는 비관적인 레토릭만 반복되는 것이 수학적으로는 IV로 표현되는 셈이죠. 이제 선생님께서는 옵션 데이터를 보면서, 시장 참여자들의 생각을 보시고, 선생님께서 생각하시는 실제 IV가 시장과 다른지, 왜 다른지, 등을 고민하시고 선생님의 승률을 계산하신 뒤에 베팅하시면 되지 않을까 합니다. 물론 시장의 효율성을 믿고 동조하는 것도 괜찮을 수도 있습니다!

하이젠님 감사합니다 한 단계 고비를 넘긴것 같습니다 제가 옵션에 대해 잘 몰라서 아직 이해를 다하진 못했지만 옵션 데이터를 통해서 승률을 대략 구할 수 있고 그 기댓값이 프리미엄 형태로 나온신다는 하셨는데 그렇다면 개별주식이 옵션 선물이 없으실 때는 어떻게 구하는지 여쭈어봐도 될까요?

사실 제가 옵션을 하는건 시장 참여자들의 생각을 읽을 수 있고, 거기에서 어느 정보가 어떻게 영향을 미쳤겠구나 가늠하고 정베/역베 고르는 방식이 가능하기 때문인데... 가령 이번 대선 베팅에서 트럼프-해리스 반반이 됐을 때 해리스에 베팅 하는 사람들은 편향 + 일반 언론에 물들었으니 틀렸겠구나! 하는 식의 판단 말입니다. (물론 아는건 쥐뿔도 없이 그냥 통밥 굴리는거 아냐? 하시면 선생님 말씀이 맞습니다) 옵션 데이터를 참고하지 않고 개별 승률을 구하는건... 진짜 모르겠습니다. 온갖 가치투자 방법을 총동원해서 진짜 적정가치를 구해내도 시장은 얼마든 우리네 의견을 무시할 수 있고 제멋대로 굴 수 있기 때문입니다... 결국 선생님 질문은 '주식 가격은 왜 오르나요?' 의 질문으로 귀결되는 것 같습니다. 선생님께서 매크로파 (유동성이 시장을 좌우한다)시라면, 월가아재 매크로 시나리오처럼 타임프레임을 정하고, 시나리오별 확률과 수익률을 계산해야겠죠...? 선생님께서 가치평가파시라면 DCF를 계산해놓고 High - Mid - Low 상황을 짜놓고 확률을 배정하시면 될 것 같습니다. 물론 여기에서 내 평가와 시장의 평가가 다르다면, 왜 시장은 나와 다른가를 고민해보고, 내가 왜 시장을 이길 수 있는지를 고민해보셔야겠습니다... 하지만 워렌 버핏은 확률 따위는 신경을 안쓰죠... 워렌 버핏은 통밥 대장이십니다... 참 이러니 저러니 해도 투자 철학을 정립하는게 너무 어렵습니다... 켈리 공식도 좋기는 하지만, buy and hold 가치투자자가 켈리 공식을 따르려면 매일같이 포트폴리오를 새로운 눈으로 보면서 매일매일 hold하는것도 독립적인 베팅이라고 생각하고 새로 계산하고 비중을 조절해야하는 것 같습니다. Hold는 하루 단위로는 random walk에 베팅하는거고, 분기로 단위로는 가이던스와 파이프라인에 베팅하는거니깐 말입니다... 물론 제아무리 우리가 열심히 계산해봤자 시장이 그 기준을 얼마나 신경써주냐는 다른 이야기일겁니다.. 선생님만의 답을 찾으시면 꼭 제게 알려주세요. 한 수 배워가겠습니다!