[칼럼읽기] 매출이 어떻게 현금흐름으로 바뀌는가? | EBITDA에 관한 고찰 | 펀더멘탈 스터디 #1

호걸

2025.11.26조회수 100회

호걸

구독자 28명구독중 66명

의미있고 유쾌한 삶을 지향합니다.

아빠는 육아중

위 칼럼의 결론은

WeWork는 'EBITDA' 에서 '조정항목' 을 장난쳐서 'adj. EBITDA'를 부풀렸고, SoftBank가 알았든 몰랐든 높은 Valuation 을 받아서 투자 받았지만 결국 돈을 벌지 못해서 파산했다.

투자자는 각 '이익지표' 가 갖는 의미를 제대로 이해해서 이러한 눈속임에 넘어가지 않아야 한다.

이익지표는 '산업(Industry)'과 '시점(Life Cycle)' 에 따라서 다르게 사용/해석해야 한다.

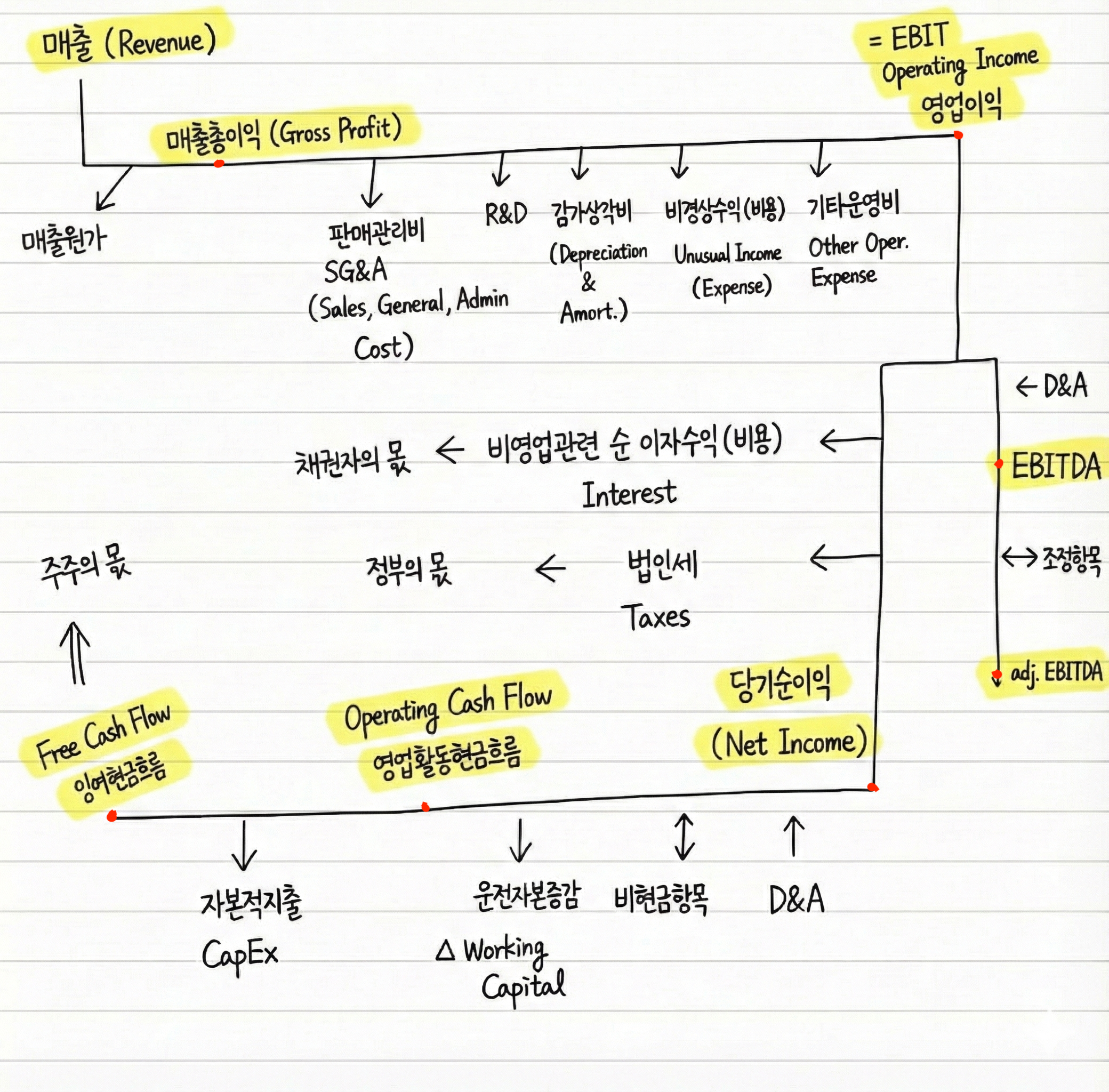

(제미나이한테 시켜서 만든 '현금흐름 맵'; 빨간색 dot은 잼미니가 안만들어줘서 내가 직접 그렸다)

현금흐름을 분석할 때는 "이 돈이 어디서 왔고, 어디로 가며, 주주에게 얼마나 남는가?"를 추적하는 것이 핵심입니다.

① EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization)

정의: 이자, 세금, 감가상각비를 차감하기 전의 영업이익.

의미: 기업이 순수하게 영업 활동을 통해 벌어들이는 '현금 창출 능력의 근사치'입니다. 회계상 비용인 감가상각비를 다시 더해주기 때문에 실제 현금 유입과 유사하게 보입니다.

주요 용도: 국가 간 세금 체계가 다르거나, 자본 구조(부채 비율)가 다른 기업들을 비교할 때 유용합니다. (예: 기업가치 평가 지표인 EV/EBITDA)

② OCF (Operating Cash Flow, 영업활동 현금흐름)

정의: 기업이 제품을 만들고 팔아서 실제로 손에 쥔 현금.

의미: 손익계산서의 당기순이익에서 현금이 나가지 않은 비용(감가상각비 등)을 더하고, 현금이 들어오지 않은 수익(외상 매출 등)과 운전자본(재고, 매입채무)의 변동을 조정한 '진짜 현금'입니다.

주요 용도: 기업의 생존 능력과 이익의 질(Quality of Earnings)을 판단하는 1차 관문입니다.

③ FCF (Free Cash Flow, 잉여현금흐름)

정의: 영업활동 현금흐름(OCF)에서 기업이 현재의 생산능력을 유지하거나 성장하기 위해 쓴 자본적 지출(CapEx)을 뺀 금액. ($FCF = OCF - CapEx$)

의미: 기업이 사업을 영위하고 설비 투자를 마친 후, 채권자나 주주에게 빚을 갚거나 배당을 줄 수 있는 '남은 현금'입니다.

주요 용도: 주주가치 제고(배당, 자사주 매입)의 원천이자, DCF(현금흐름할인법) 모델의 핵심 기초 자산입니다.

왜 하나만 보지 않고 여러 개를 봐야 할까요? 각 지표가 보여주는 '진실의 단면'이 다르기 때문입니다.

EBITDA

비교 용이성: 감가상각 방식이나 부채 규모에 따른 왜곡 없이 영업력 자체만 비교 가능.

비용 무시: 설비 투자비(CapEx)와 운전자본 변동을 무시함. 워런 버핏은 "이빨 요정이 장비 비용을 내주냐?"며 이를 비판함.대규모 장치 산업이나 성장 초기 기업 분석에 주로 사용.

OCF

현금 실체 파악: 흑자 부도(이익은 나는데 현금이 말라 망하는 것)를 감지 가능. 운전자본 효율성 확인 가능.

미래 투자 미반영: 당장의 현금은 들어왔어도, 기계가 낡아서 곧 큰 돈이 나가야 하는 상황(CapEx 필요성)을 보여주지 못함.'이익의 질'을 검증하는 도구.

FCF

주주 가치 직결: 실제 주주 몫이 얼마인지 보여주는 가장 보수적이고 정직한 지표.

변동성: 대규모 투자가 집행되는 해에는 일시적으로 마이너스(-)가 날 수 있어, 성장 기업의 경우 오해를 부를 수 있음.가치투자자가 가장 신뢰하는 지표.

주식 투자자는 기업이 "돈을 잘 벌어서(Source), 어디에 쓰고(Use), 주주에게 무엇을 남기는가(Return)?"를 확인해야 합니다. 다음 3단계 프레임으로 접근해 보세요.

Step 1. 이익의 질 검증 (Net Income vs OCF)

질문: "장부상 이익만큼 실제로 돈이 들어오는가?"

방법: 당기순이익과 OCF를 비교합니다.

Ideal: $OCF > 당기순이익$ (일반적으로 감가상각비 때문에 OCF가 더 커야 정상)

Red Flag: 수년째 $당기순이익 > OCF$ 인 기업. 이는 재고가 쌓이고 있거나(안 팔림), 외상값을 못 받고 있다는(매출채권 증가) 뜻일 수 있으며, 최악의 경우 분식회계의 신호일 수 있습니다.

Step 2. 현금흐름의 지속가능성 확인 (EBITDA & CapEx)

질문: "돈을 버는 만큼, 설비 유지에 돈이 너무 많이 들어가지는 않는가?"

방법: EBITDA와 CapEx의 비율, 혹은 OCF와 CapEx의 비율을 봅니다.

벌어들인 돈의 대부분을 다시 기계 사는 데 써야 한다면(High CapEx), 주주에게 떨어질 몫은 없습니다.

반면, 소프트웨어 기업처럼 CapEx가 적다면 FCF 전환율이 매우 높을 것입니다.

Step 3. 잉여현금의 배분 (Capital Allocation)

질문: "남는 돈(FCF)으로 경영진은 무엇을 하는가?"

방법: FCF의 사용처를 추적합니다.

Best: 고수익 사업에 재투자, 부채 상환, 자사주 소각/배당.

Worst: 문어발식 비관련 사업 인수, 현금 쌓아두기(ROIC 저하).

재무제표의 ...

![[용어] 연준의 SEP (Summary of Economic Projections)](https://post-image.valley.town/Zd0_-bbTr7BGwTbs4_x1I.png)

![[용어] 미국 재무부 국채 발행 프로세스](https://post-image.valley.town/PtPA2oiH5tXyoxkOwhJeU.png)

![[용어] SOMA (System Open Market Account, 시스템 공개시장계정)](https://post-image.valley.town/43r1fYPy9ugBE9lANTObT.png)

![[용어] 레포 (Repo, Repurchase Agreement, 환매조건부채권매매)](https://post-image.valley.town/QM2vqLY3HwmyYNYgHGSGy.png)

![[칼럼읽기] 연준과재무부_QT중단시점예상과 QRA분석방법](https://post-image.valley.town/BihHLHbRvIggJd7IIWWer.png)