JohnC.Hull, (2022, chapter 17), Option, Futures, and other derivatives(11th global ed.) 내용 요약·정리

주가지수 옵션 hedging

나의 포트폴리오를 hedge하기 위해 option을 사용할 수 있다. 이때 필요한 옵션 계약수 는 아래 공식에 의해 결정

Portfolio Value Times × index × β \frac {\text{Portfolio~Value}}{\text{Times} \times \text{index} } \times \beta Times × index Portfolio Value × β 한편, 옵션의 strike price 는 만기 시점에 index 값에 따라 변화하는 포트폴리오의 value를 계산하고 protection leve에 대응되는 index level 을 strike price로 설정

Ex1. Dividend가 없는 경우

index 1,000에서 포트폴리오 가치가 $500,000일 때, $450,000 아래로 포트폴리오 가치가 하락하지 않기 위해서는 450,000/500,000 -1 = -10% 하락에 대응하는 주가지수 900을 strike price로 설정

Ex2. Dividend가 있는 경우

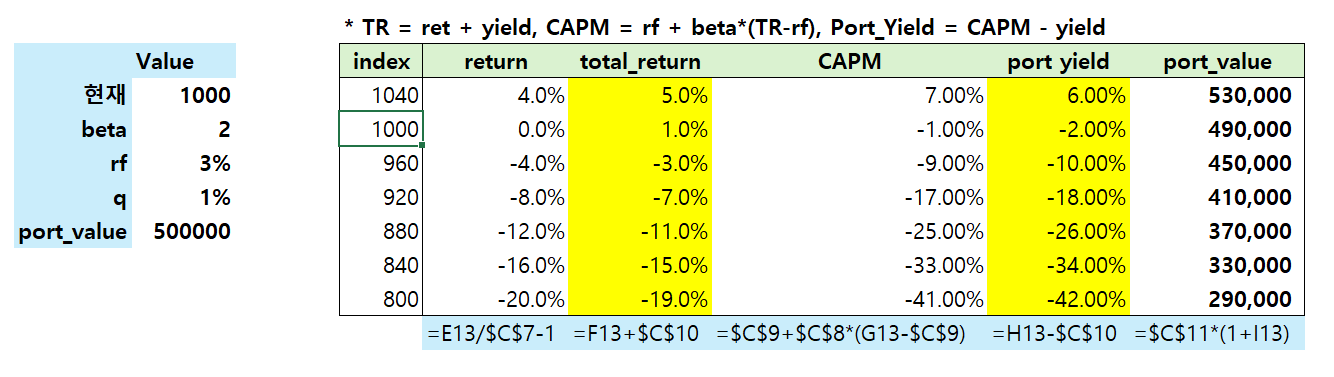

Index total return = Return + yield

CAPM : Portfolio expected return = Rf + beta*(Index Total Return - Rf)

Expected change in value of portfolio : (dividend 고려한 protection) CAPM 값, (divident 고려 X) CAPM - yield

아래 그림은 배당금을 고려하지 않은 protection level로 portfolio value를 계산하였으며, 만약 포트폴리오 가치를 $450,000에서 방어하고 싶다면, $450,000에 대응되는 960이 strike price

(배당금이 대략 1%로 $5,000이므로 이를 포함하여 고려한다면, $445,000이 protection level - index 955 정도가 행사가격)

배당률 q 주식의 옵션 pricing

배당률 q를 지급하는 해당 배당률만큼 주식 가치의 할인을 받게 된다.

이를 다른 관점에서 생각해보면, 배당이 없지만 q만큼 할인된 주식가격을 갖는 주식과 동일하며, 이를 option pricing에서 활용할 수 있다.

즉, 기초자산의 옵션가격을 S 0 e − q T S_0 e^{-qT} S 0 e − qT 으로 설정하여 미분방정식과 옵션가격 공식을 도출.

이에 기반하여 옵션의 하한, 풋-콜 패리티, American option inequality, BSM 관련 방정식이 아래와 같이 대체

옵션 Properties

c ≥ max ( S 0 e − q T − K e − r T , 0 ) p ≥ max ( K e − r T − S 0 e − q T , 0 ) c + K e − r T = p + S 0 e − q T S 0 e − q T ′ − K ≤ C − P ≤ S 0 − K e − r T ′ c \geq \max(S_0 e^{-qT} - K e^{-rT}, 0)

\\

p \geq \max(K e^{-rT} - S_0 e^{-qT}, 0)

\\

c + K e^{-rT} = p + S_0 e^{-qT}

\\

S_0 e^{-qT'} - K \leq C - P \leq S_0 - K e^{-rT'}

c ≥ max ( S 0 e − qT − K e − r T , 0 ) p ≥ max ( K e − r T − S 0 e − qT , 0 ) c + K e − r T = p + S 0 e − qT S 0 e − q T ′ − K ≤ C − P ≤ S 0 − K e − r T ′ BSM 공식

c = S 0 e − q T N ( d 1 ) − K e − r T N ( d 2 ) p = K e − r T N ( − d 2 ) − S 0 e − q T N ( − d 1 ) where d 1 = ln ( S 0 / K ) + ( r − q + σ 2 / 2 ) T σ T d 2 = ln ( S 0 / K ) + ( r − q − σ 2 / 2 ) T σ T = d 1 − σ T \begin{align*}

&c = S_0 e^{-qT} N(d_1) - K e^{-rT} N(d_2) \\

&p = K e^{-rT} N(-d_2) - S_0 e^{-qT} N(-d_1) \\

&\text{where} ~~d_1 = \frac{\ln(S_0 / K) + (r - q + \sigma^2 / 2)T}{\sigma \sqrt{T}} \\

&~~~~~~~~~~~~d_2 = \frac{\ln(S_0 / K) + (r - q - \sigma^2 / 2)T}{\sigma \sqrt{T}} = d1 - \sigma \sqrt{T}

\end{align*}

c = S 0 e − qT N ( d 1 ) − K e − r T N ( d 2 ) p = K e − r T N ( − d 2 ) − S 0 e − qT N ( − d 1 ) where d 1 = σ T ln ( S 0 / K ) + ( r − q + σ 2 /2 ) T d 2 = σ T ln ( S 0 / K ) + ( r − q − σ 2 /2 ) T = d 1 − σ T d S = ( r − q ) S d t + σ S d z dS = (r-q)S dt + \sigma S dz d S = ( r − q ) S d t + σ S d z ∂ f ∂ t + ( r − q ) S ∂ f ∂ S + 1 2 σ 2 S 2 ∂ 2 f ∂ S 2 = r f \frac{\partial f}{\partial t} + (r - q)S \frac{\partial f}{\partial S} + \frac{1}{2} \sigma^2 S^2 \frac{\partial^2 f}{\partial S^2} = rf

∂ t ∂ f + ( r − q ) S ∂ S ∂ f + 2 1 σ 2 S 2 ∂ S 2 ∂ 2 f = r f

Using Forward price

배당률 q를 지급하는 주가는 아래와 같이 선도가격과 risk free rate로 대체할 수 있다. 따라서 배당률을 모르는 상황에서도 선도가격을 알고 있다면

F 0 = S 0 e ( r − q ) T F 0 e − r T = S 0 e − q T F_0 = S_0 e^{(r-q)T}

\\

F_0e^{-rT} = S_0 e^{-qT} F 0 = S 0 e ( r − q ) T F 0 e − r T = S 0 e − qT c = e − r T [ F 0 N ( d 1 ) − K N ( d 2 ) ] p = e − r T [ K N ( − d 2 ) − F 0 N ( − d 1 ) ] w h e r e d 1 = ln ( F 0 / K ) + σ 2 T / 2 σ T d 2 = d 1 − σ T \begin{align*}

c &= e^{-rT} [F_0 N(d_1) - KN(d_2)] \\

p &= e^{-rT} [KN(-d_2) - F_0 N(-d_1)] \\

where&~~d_1 = \frac{\ln(F_0 / K) + \sigma^2 T / 2}{\sigma \sqrt{T}} \\

&~~d_2 = d_1 - \sigma \sqrt{T}

\end{align*}

c p w h ere = e − r T [ F 0 N ( d 1 ) − K N ( d 2 )] = e − r T [ K N ( − d 2 ) − F 0 N ( − d 1 )] d 1 = σ T ln ( F 0 / K ) + σ 2 T /2 d 2 = d 1 − σ T c + K e − r T = p + S 0 e − q T ⇒ F 0 = K + ( c − p ) e r T , q = − 1 T ln ( c − p + K e − r T S 0 )

c + Ke^{-rT} = p + S_0e^{-qT} \\

~~~~~~\Rightarrow F_0 = K + (c - p)e^{rT}, ~~~

q = -\frac{1}{T} \ln \left(\frac{c - p + Ke^{-rT}}{S_0}\right)

c + K e − r T = p + S 0 e − qT ⇒ F 0 = K + ( c − p ) e r T , q = − T 1 ln ( S 0 c − p + K e − r T ) <정리>

주가, 배당률 q -> call, put option price 도출

선도가격 only -> call, put option price 도출

option prices -> 선도가격 도출

option prices, S -> 배당률 q 도출

참고. Risk-Neutral Valuation approach RIsk-neutral world에서는 known yield q를 가진 주가의 T시점까지의 growth rate = r-q 이므로 T시점의 expected payoff는 E Q ( S T ) = S 0 e ( r − q ) T E^Q(S_T) = S_0 e^{(r-q)T} E Q ( S T ) = S 0 e ( r − q ) T by lemma ),

e ( r − q ) T S 0 N ( d 1 ) − K N ( d 2 ) e^{(r-q)T}S_0 N(d_1) -KN(d_2) e ( r − q ) T S 0 N ( d 1 ) − K N ( d 2 ) 이를 현재 가치화할 경우 call option 가격을 도출할 수 있다. (option pricing의 가격과 동일)

c = e − r T ( e ( r − q ) T S 0 N ( d 1 ) − K N ( d 2 ) ) = S 0 e − q T N ( d 1 ) − K e − r T N ( d 2 ) c = e^{-rT} \left ( e^{(r-q)T} S_0 N(d_1) -KN(d_2)\right) = S_0 e^{-qT} N(d_1) -Ke^{-rT} N(d_2) c = e − r T ( e ( r − q ) T S 0 N ( d 1 ) − K N ( d 2 ) ) = S 0 e − qT N ( d 1 ) − K e − r T N ( d 2 )

Lemma

E [ max ( V − K , 0 ) ] = E ( V ) N ( d 1 ) − K N ( d 2 ) d 1 = ln ( E ( V ) K ) + w 2 2 w d 2 = ln ( E ( V ) K ) − w 2 2 w \begin{align*}

E[\max(V - K, 0)] &= E(V) N(d_1) - K N(d_2) \\

d_1 &= \frac{\ln\left(\frac{E(V)}{K}\right) + \frac{w^2}{2}}{w} \\

d_2 &= \frac{\ln\left(\frac{E(V)}{K}\right) - \frac{w^2}{2}}{w} \\

\end{align*}

E [ max ( V − K , 0 )] d 1 d 2 = E ( V ) N ( d 1 ) − K N ( d 2 ) = w ln ( K E ( V ) ) + 2 w 2 = w ln ( K E ( V ) ) − 2 w 2 통화옵션 Hedging

외국환 노출에 대한 hedge 방법은 크게 세가지가 존재한다.

Option : 보험적 성격을 지니고 있으나, 비용 지불

Forward : 미래 거래를 수행하므로 비용 x

Range forward Contract : 풋옵션과 콜옵션 조합을 통해 일정 범위는 payoff가 0인 합성 포지션 구축. 행사가격이 다르지만, 두 옵션 가격이 같은 두 옵션 조합을 구축함으로써 zero cost hedge가 가능

외환을 ...

![[파생상품 이론] The Black-Scholes-Merton Model](https://post-image.valley.town/itiCPe81XN57Fl7_A70AB.png)

![[파생상품 이론] Binomial Trees](https://post-image.valley.town/3q4dFwyOjeJPuj59ICCWF.png)

![[파생상품 이론] Properties of stock options](https://post-image.valley.town/wYdYMgVxqhwFSuPbXcPXl.png)

![[파생상품 이론] Mechanics of options markets](https://post-image.valley.town/12gHUfCS6zVMTPigpvs4n.png)