홍킴

구독자 2명구독중 8명

정리된 지식을 만들기 위해 시작해봅니다.

JohnC.Hull, (2022, chapter 11), Option, Futures, and other derivatives(11th global ed.) 내용 요약·정리

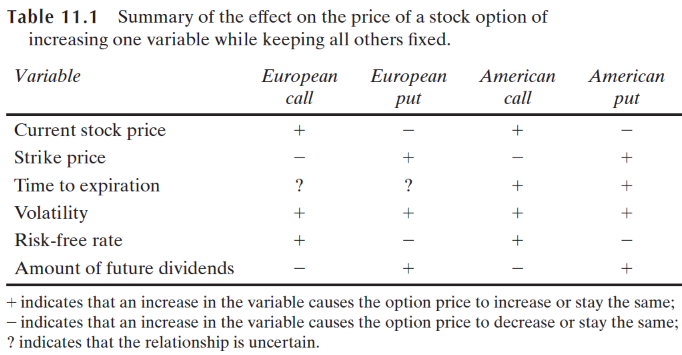

옵션가격을 결정하는 요인에는 현재 기초자산 가격(), 행사가격(K), 잔존만기(T), 가격 변동성(σ), 이자율(r), 옵션 기간중 배당금의 현재가치(D) 총 6가지가 존재

기초자산 가격(

가격이 올라갈수록 call option의 내재가치인 payoff()가 커지며 value 상승

Put option은 내재가치인 payoff()가 작아지면서 value 하락

행사가격(K)

행사가격이 올라갈수록 call option의 내재가치가 작아지면서 value 하락

Put option은 반대로 value 상승

잔존만기(T)

(American option) 언제든 행사가 가능하므로 잔존만기가 길어질수록 value 상승

(European option) 통상 잔존만기가 길어질수록 value 상승하지만, 항상 성립하는 것은 아님

예외 case: 특정 시점에 배당을 지급할 것으로 기대되는 기초자산이 있을 경우, 배당 지급에 따라 기초자산 가격이 하락하며 이 경우 옵션 가치도 하락. 따라서 특정 시점 이전의 짧은 만기의 가치가 더욱 큼

가격 변동성(σ)

기초자산 가격의 변동성이 커질수록 in the money가 될 가능성이 높아지므로 value 상승

이자율(r)

모든 조건이 동일할 때, 이자율이 높아질수록 기초자산에 대한 요구수익률이 높아지고, 미래의 현금가치는 작아지게 된다. 종합적으로 미래의 payoff는 기초자산의 가격이 상승하는 효과(received +)와 미래 지불하는 가격이 작아지는 효과(pay -)로 call value 상승

Put option은 기초자산의 가격이 하락하는 효과와 미래 받게 되는 현금의 현재가치가 작아지는 효과로 value 하락

다만, 이자율은 다른 변수와 연관성이 높아 그 방향성이 혼재될 수 있음

예를 들어, 이자율이 올라갈수록 주가는 하락하는 경향이 있으므로 이를 통합할 경우 call value가 하락할 수 있음

옵션 기간중 배당금의 현재가치(D)

배당지급은 주가를 낮추는 요인으로 작용하므로 call value는 하락, put value는 상승

주요 가정

거래비용 없음

모든 거래 순이익은 동일한 세율을 적용

무위험 이자율로 차입과 대출이 가능

시장참가자들은 차익거래에 적극 참여

위의 주요 가정은 모든 시장참가자일 필요는 없다. 일부 참가자에게만 성립하더라도 큰 규모의 거래를 통해 차익거래 기회를 해소할 수 있기 때문에 옵션의 공정가격 형성을 보장할 수 있다.

upper and lower bound for options prices

옵션가격에는 상품 구조상 상한과 하한이 존재하게 된다. 만약 옵션 가격이 상한과 하한을 넘어갈 경우에는 차익거래 기회가 발생하면서 일부 참가자의 차익거래에 의해 해당 범위 안으로 다시 복귀하게 된다.

European 콜옵션 가격은 아래와 같은 상하한을 갖는다. 직관적으로 생각했을때, 옵션 가치는 보험적 성격으로 기초자산의 불확실성을 해소할 수 있는 장점이 있기 때문에 권리를 행사했을때의 가치(만기시점 payoff)보다 크거나 같아야 하며, 상품 구조상 기초자산의 현재 가격보다 클 수는 없다.

상한

콜옵션은 기초자산을 매수할 수 있는 권리를 부여하므로 상품 구조상 기초자산의 현재 가격을 넘어설 수 없다.

하한

무배당 European call option에 대해 아래 부등식이 성립

아래 두개의 합성 포트폴리오를 생각하여 이를 증명해보면,

A : European call option(행사가격 K) + zero coupon bond(만기 T, 액면가 K)

B : 기초자산 S

Payoff A = , Payoff B =

항상 A의 가치가 B보다 크다.

따라서 이를 콜옵션과 K zero bond의 현재가치 합이 현재 주식가치보다 항상 크며, 콜옵션 가격이 음수가 될 수는 없으므로 아래 식이 성립

(차익거래 예시) c = 3, S0 = 20, T=1, r=10%, K=18, D=0 일때, 콜옵션 가격의 하한을 계산하면, S0-Ke^{-rT} = 20-18*e(-0.1*1)=3.7로 현재 콜옵션 가격이 하한을 하회한다. 따라서 현재 기초자산을 공매도(+20)하고 해당 자금으로 콜옵션을 매수(-3), 남은 자금(17)은 10%로 무위험투자(만기시점 18.79)하면 무위험 차익을 얻을 수 있다.

만약 만기시점의 기초자산 가격이 18보다 크면, 콜옵션을 행사함으로써 주식을 18에 매수. 최종 profit = 0.79

기초자산 가격이 18보다 작은 경우, 콜옵션을 행사하지 않고 보다 낮은 가격에 주식을 매수하므로 최종 profit = 0.79 + @

American Call option

한편, American Option에 대해 생각해보면 배당이 없는 기초자산에 대해서는 European call option과 American call option은 동일하다. 이는 만기 이전에 콜옵션 권리를 행사하는 것이 optimal이 아니기 때문인데, 이를 생각해보면,

주식을 보유하고자 하는 투자자 입장에서는 배당금이 별도로 없는 경우 콜옵션을 당장 행사하지 않더라도 income에 대한 희생이 존재하지 않는다. 오히려 현재 콜옵션을 행사하여 현물을 보유하는 경우 가격 불확실성을 얻게 되므로 최적이 아니다.

또한, 주식 보유 유인이 없는 투자자의 경우에도 시간가치를 고려했을때, 행사가격 K를 지불하는 시점을 최대한 뒤로 미루는 것이 optimal이다.

마지막으로 콜옵션을 보유하고 있는 것이 가격 하락을 방어하는 일종의 보험적 수단이기에 American call option ...

![[파생상품 이론] Mechanics of options markets](https://post-image.valley.town/12gHUfCS6zVMTPigpvs4n.png)

![[파생상품 이론] Swaps](https://post-image.valley.town/1937NpTaYw3BKD4GUrLMj.png)

![[파생상품 이론] Determination of Forward and Future Prices](https://post-image.valley.town/Nwf0MTXNQPv7IDKMVLZqu.png)

![[파생상품 이론] Interest rates](https://post-image.valley.town/AXGR42_34TWP40Osu1_Nc.png)

![[파생상품 이론] Hedging strategies using futures](https://post-image.valley.town/bePpHFVaNWOubnwDiPwi3.png)