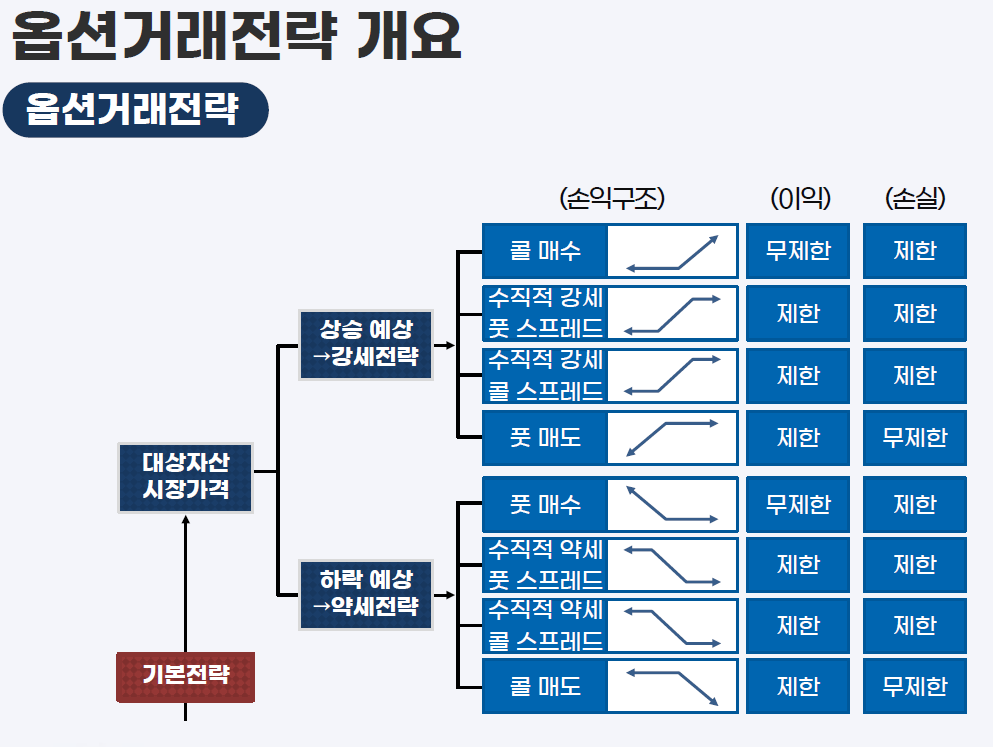

JohnC.Hull, (2022, chapter 7), Option, Futures, and other derivatives(11th global ed.) 내용 요약·정리

1. Review: FRA

Key Takeaway

FRA Long : borrower(고정금리 지급하므로 자금 차입 개념), FRA Short : Lender (고정금리 수취하므로 대출자 개념)

FRA Long: 사전 협상된 고정금리 이자 지급, 변동금리 수취

FRA Long Payoff는 변동금리 - 고정금리

FRA의 가치는 선도금리와 계약고정금리 간의 현금흐름 차이로 이해할 수 있으며, 시간에 따라 선도금리가 변하면서 변해감

Forward Rate Agreement(FRA)

: 미래의 reference rate(변동)과 사전 정의된 선도 금리(fixed rate) 간의 교환 계약으로 원금은 교환하지 않고, 이자만 교환한다.

: 준거금리는 통상 LIBOR가 사용되었으나, LIBOR 금지 이후 3개월 SOFR, SONIA 등이 사용

: FRA 매수자(borrower)는 사전 협상된 고정금리로 이자를 지급하고 변동금리를 수취

: FRA Long Payoff는 변동금리 - 고정금리

: (이자 지급 시점에 준거금리 > 고정금리) Long -> 준거금리와 고정금리 차이만큼 receive, Short -> pay

: (이자 지급 시점에 준거금리 < 고정금리) Long -> 준거금리와 고정금리 차이만큼 pay, Short -> receive

(Hedge Strategy) 변동금리 borrower가 FRA long을 할 경우, 고정금리 지급으로 payoff가 고정

Long position(borrower) payoff - 고정금리 지급, 준거금리 수취

Short position(Payer) payoff - 고정금리 수취, 준거금리 지급

위의 식에서 금리는 모두 T1과 T2 기간중 compounding frequency 기준으로 표현된 금리(연속 복리금리 x)

Valuation

사전 협의 금리를 통상 선도금리로 할 경우 reference rate로 현 시점에서 고정되는 금리와 선도금리가 동일하므로 FRA의 가치는 0이 된다(각자의 현금흐름이 0). 하지만, 시간이 지날수록 reference rate가 변동하므로 FRA의 가치는 변하게 된다.

(Cf. market maker(은행)의 bid(매수)-ask(매도) 차이로 인해 market maker는 소폭의 (+)FRA, 상대측은 소폭의 (-)FRA)

FRA Valuation : 선도금리가 실현된다고 가정한다면 valuation 가능. T2 시점에서의 payoff를 현재가치로 할인

2. Interest rate swaps

스왑(Swaps)은 정해진 규칙에 따라 미래 특정 시점에 현금흐름을 교환하는 것을 의미한다. 앞서 살펴본 Forward rate agreement는 한번의 현금흐름을 교환한다는 측면에서 스왑의 가장 간단한 형태라고 볼 수 있다.

이중 이자율 스왑에서 명시해야하는 정해진 규칙은

사전 정의된 고정금리(Predetermined fixed rate)

변동 준거금리(Floating reference rate)

원금(Principal). 단, 교환은 하지 않음

교환주기

이때 변동 준거금리는 과거 LIBOR가 주로 사용되었으나, LIBOR가 점차 폐지되면서 Overnight reference rate(SOFR, SONIA 등)을 기준으로 한 스왑 Overnight Indexed Swaps(OISs)이 활발하다.

Cf. LIBOR와 OIS 간 차이는 Forward / Backward looking의 차이. LIBOR는 적용기간 시작에 정해지나, OIS는 실현금리이므로 종료시점에 결정

OIS는 기간에 따라 이자지급 주기가 상이하게 되는데,

1년 미만 OISs : 통상 만기시점에 단일 교환(single exchnage)

1년 초과 OISs : 통상 3개월 단위로 이자 교환

10년 이상의 OISs도 존재

OIS rate as RFR(Risk free rate)

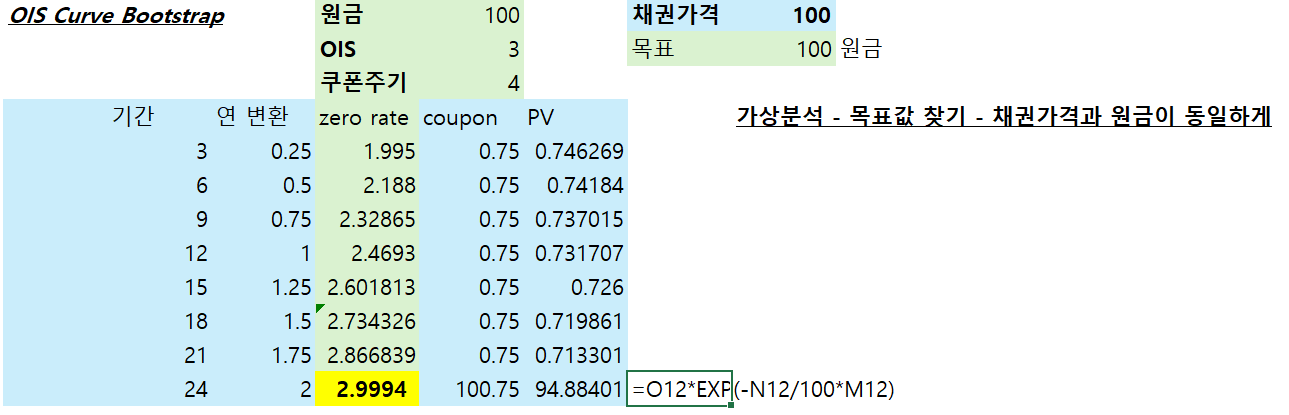

OIS rate는 이자율 스왑에서 변동 준거금리와 교환되는 고정금리를 의미한다. 해당 금리는 채권에서 zero rate와 같이 파생상품 pricng 등에서 RFR로 사용될 수 있는데, 직관적으로 매 기간동안 Risk free로 볼 수 있는 SOFR 금리에 대응되는 금리이므로 미래의 변동 금리 불확실성이 사라진 하나의 고정금리, 의미 그대로 risk free rate으로 생각해볼 수 있다. 따라서 zero rate와 동일하게 만기별 OIS rate로부터 bootstrap 방식을 통해 OIS Curve를 얻을 수 있다.

1년 이하 만기의 OIS rate는 교환이 1번 이루어지므로 그 자체로 risk-free zero rate로 이해할 수 있으며, OIS 금리를 연율화함으로써 zero rate로 활용한다.

1년 초과 만기의 OIS rate는 각 만기별 OIS zero rate를 활용하여 고정금리의 현금흐름 가치의 합이 원금과 동일하게 만드는 금리를 연율 기준 zero rate로 활용한다.

단계별로 이를 이해해보면, OIS는 변동금리 채권과 고정금리 채권 간의 현금흐름 교환이며, 첫 계약 체결 시점에서는 양측의 현금흐름이 동일하도록 하여 OIS 가치=0이어야 한다.

이를 통해 변동금리 채권 현금흐름의 현재가치 = 고정금리 채권 현금흐름의 현재가치가 성립한다.

먼저, 변동금리 채권 현금흐름을 살펴보면, 원금에 대하여 매기간마다 측정된 SOFR에 따라 쿠폰이 주어지며 이는 매 기간 발생하는 현금흐름이 SOFR에 따라 원금에 단순히 시간가치가 더해져 발생하는 의미를 지닌다. 따라서 해당 채권의 가격은 원금 그 자체여야 하며, 만약 이보다 작거나 낮게 되면 채권 수요가 매칭되지 않게 된다.

따라서 원금 (Par)= 변동금리 채권의 가치이고 이는 즉, 고정금리 채권의 가치와 동일

OIS rate를 구하기 위해서는 고정금리 채권의 가치 = 원금이 되도록 하는 해당 만기 zero rate를 계산

만약 고정금리 채권부터 논리의 흐름을 전개한다면 보다 간단하게 이해할 수 있는데, OIS를 통한 고정금리의 현금흐름은 OIS rate를 쿠폰금리로 발행된 채권과 동일한 의미를 갖게 되며, 발행금리 = 쿠폰금리이면 해당 채권은 Par value를 갖는다.

아래 그림은 2년 OIS rate로부터 2년 zero rate를 구하는 과정이며, 3, 6, 12개월 이외의 zero rate는 spline 또는 linear 방식으로 함수를 연결한 후 채권가격 = 원금인 해찾기를 통해 2년 zero rate(노란색)을 구한 것이다.

Reasons for trading interest rate swaps

부채 변환 (고정금리 <-> 변동금리)

자산 변환 (고정금리 <-> 변동금리)

The organization of trading

호가는 고정 이자율 기준으로 표시되며

Bid(매수) : 고정 이자율 지급, 변동 이자율 수취

Ask(매도) : 고정 이자율 수취, 변동 이자율 지급

Bid와 Ask 간의 차이를 spread, Bid와 Ask의 평균을 swap rate라 한다.

Swap Motivation : The comparative-advantage argument

스왑을 하는 동기중 하나로 비교우위론을 제시한다. 모든 플레이어가 절대우위를 가질 수 있는 것은 아니지만, 비교우위는 항상 발생할 수 있다. 비교우위는 상대적으로 더 큰 우위를 지닌 ...

![[파생상품 이론] Determination of Forward and Future Prices](https://post-image.valley.town/Nwf0MTXNQPv7IDKMVLZqu.png)

![[파생상품 이론] Interest rates](https://post-image.valley.town/AXGR42_34TWP40Osu1_Nc.png)

![[파생상품 이론] Hedging strategies using futures](https://post-image.valley.town/bePpHFVaNWOubnwDiPwi3.png)