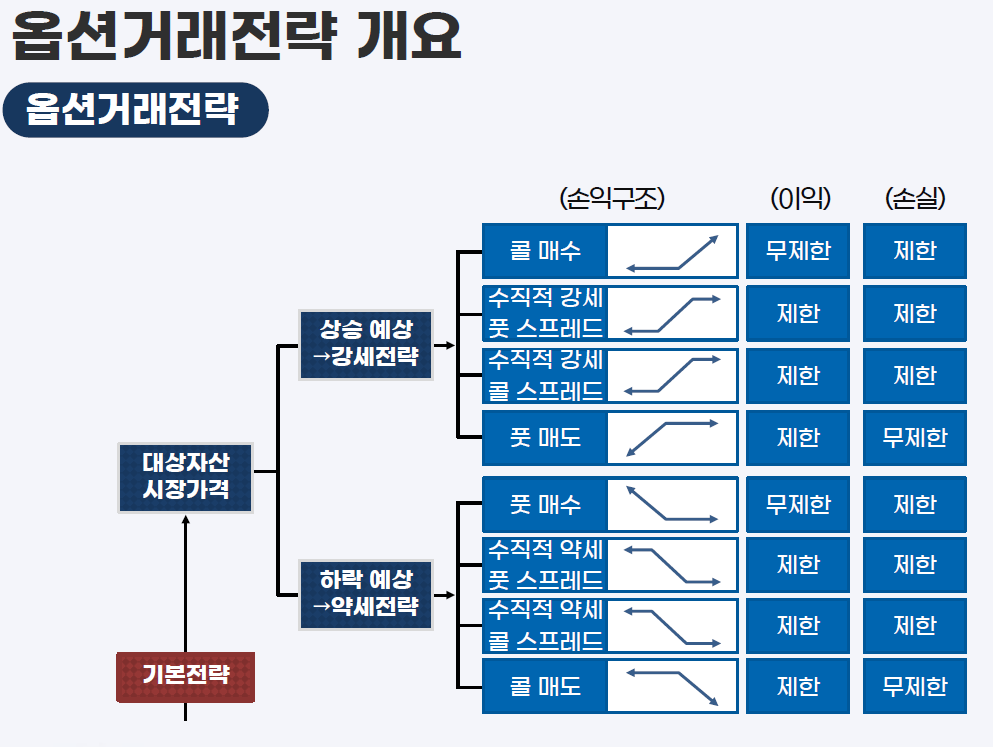

JohnC.Hull, (2022, chapter 5), Option, Futures, and other derivatives(11th global ed.) 내용 요약·정리

Basic Principles

자산 구분

자산의 구분은 차익거래 논리를 통해 가격을 도출하는 데 유용하다. 투자자산으로만 사용되는 경우에는 차익거래 논리를 통해 가격이 도출이 용이하지만, 소비자산의 경우 차익거래 가설이 항상 성립하는 것은 아니다.

투자자산 : 주식, 채권, 금, 은과 같이 투자 목적으로 보유되는 자산

투자자산은 반드시 투자목적으로 보유할 필요가 있는 것은 아님. 금, 은 등은 산업적인 용도로도 사용

소비자산 : 원자재, 상품 등과 같이 소비 또는 생산 활동을 통해 사용

공매도

자신이 소유하지 않은 증권을 빌려 매도하는 것을 의미

공매도는 증권 사용에 따른 이자, 수수료를 내야하며, 증권에 대한 배당금은 원 소유자에게 귀속

공매도 투자자는 margin account를 유지할 필요

Uptick rule : 가격이 상승할때만 공매도가 가능. 국내에서는 매수1호가에 있는 시장가로 공매도를 실시할 수 없으며, 매도1호가에서 수동적인 공매도만 가능

Payoffs : 공매도 수익 - 배당급 지급 - 이자 지급

Valuation에 있어 시장에 대한 기본 가정

거래시 거래 비용이 전혀 발생하지 않음

모든 순거래 이익에 동일한 세율을 적용

동일한 무위험 이자율로 돈을 빌리거나 빌려줄 수 있음

차익 거래 기회가 발생하면 이를 적극적으로 이용

위의 가정은 모든 시장 참가자에게 성립할 필요는 없으며, 일부 시장 참가자에게 성립한다고 가정해도 무방.

또한, 공매도가 불가능한 경우에도 투자자산 가정상 누군가는 자산을 보유하고 있고, 보유한 자가 차익거래를 수행하면서 가격 조정이 일어나고 이로 인해 모든 가격은 공정가격(fair price)으로 회귀

투자자산에 대한 선도가격(forward Price)

가장 간단한 선도계약은 자산으로부터 발생하는 income이 없고 보관비용도 없는 simple 계약이다. 이러한 선도계약의 가격은 거래 양측에 zero value를 주는 가격이며, 이를 계산하기 위해 필요한 key assumption과 principle은 아래 두 가지.

No Arbitrage : 차익거래 유인이 존재할 때 시장 참가자들은 적극 차익거래 유인을 해소하는 방향으로 거래

Replication : 모든 파생상품은 현물 자산과 cash를 통해 파생상품의 payoff를 복사할 수 있어야 한다.

위의 두 가정에 의해, 선도 계약과 동일한 replication portfolio의 가치(비용)은 선도 계약의 가격과 동일하여야 하며(만약 동일하지 않다면 동일한 두 자산에 대해 차익거래 발생) 선도 계약의 가격은 replication portfolio를 구축함으로써 도출할 수 있다.

선도계약은 아래와 같이 T시점에 현물자산 S를 보유하게 되므로

Forward : T 시점에 F0를 지불하고 현물자산 S를 보유

현 시점에서 현물 S를 구하여 T시점까지 보유할 경우 둘의 payoff는 동일하다.

따라서 PV(F0) = S0에 따라 아래 선도 가격 공식이 성립하게 된다.

Forward vs Futures

이론적으로 이자율이 확실하지 않은 경우 선도와 선물 가격은 다르다. 특히 자산가격과 이자율간의 상관관계가 존재하는 경우 dailty settlement 효과로 인해 선물가격과 선도가격 간의 괴리가 발생한다.

(자산가격과 이자율이 (+) 관계) 자산가격이 올라가는 경우 long 선물 포지션은 일일정산에 의해 이득을 얻게 되며, 자산가격이 오르면서 오른 이자율로 추가적인 이득(선물에서 얻은 이익으로 투자)을 얻게 된다. 따라서 이자율에 영향을 받지 않는 선도계약보다 선물을 선호

선물 > 선도

(자산가격과 이자율이 (-) 관계) 자산가격이 내려가는 경우 long 선물 포지션은 일일정산에 의해 손해를 보게 되며, 자산가격이 내리면서 오른이자율로 추가적인 손실(손실을 메우기 위해 빌리는 비용이 상승)을 얻게 된다. 따라서 이자율에 영향을 받지 않는 선도 계약을 선호

선물 < 선도

그러나 이자율이 상수로 고정(certain)인 경우에는 이론적인 선도가격과 선물가격은 동일하며, 통상 만기와 기초자산의 가격이 동일한 경우에는 선도가격과 선물가격은 동일하다고 가정한다.

(단, 유로달러 선물은 예외)

Adjustments (Know Income / Yield)

Known Income 투자자산

예측 가능한 현금 수익을 제공하는 투자자산을 Known Income 투자자산이라 한다. 이를 기반으로 하는 선도 계약은 매 시점별로 일정 금액의 cash payoff가 발생하게 된다. 따라서 이러한 현금흐름은 현물을 보유하는 것의 benefit이며, 현재 시점에서 현물을 보유하지 않고 미래 시점에 현물 제공을 보장하는 선도거래에는 (-) 요인으로 작용한다.

I : 예측 가능한 모든 현금 흐름의 현재가치

현재 시점에 지불하는 가격 S, 현물을 보유함으로써 받게 되는 benefit은...

![[파생상품 이론] Interest rates](https://post-image.valley.town/AXGR42_34TWP40Osu1_Nc.png)

![[파생상품 이론] Hedging strategies using futures](https://post-image.valley.town/bePpHFVaNWOubnwDiPwi3.png)