홍킴

구독자 2명구독중 8명

정리된 지식을 만들기 위해 시작해봅니다.

JohnC.Hull, (2022, chapter 19), Option, Futures, and other derivatives(11th global ed.) 내용 요약·정리

금융기관이 옵션을 발행하는 경우 옵션발행으로 비대칭적 옵션 포지션이 발생하고 이로 인핸 미래 payoff가 변동한다. 이러한 payoff 변동을 그대로 두는 것을 naked position이라 하며, 적절한 hedge를 통해 payoff 변동이 줄어들게 하는 것을 covered position이라 한다.

만약 금융기관이 민간 투자자에 대해 콜옵션을 발행하였다고 가정하자. 이 경우 금융기관은 콜옵션 매도 포지션을 갖게 되고 이를 적절히 헷지하기 위해서는 기초자산을 보유하고 있어야 한다.

간단하게 생각해볼 수 있는 hedge 전략은 stop and loss strategy이다. 이는 stock price에 따라 기초자산을 매수하고 매도하는 행위를 반복하는 전략인데, 만약 stock price가 행사가격을 상회하면 금융기관의 콜옵션 매도 포지션이 손실을 유발할 수 있으며 주식을 매수한다. 반대로 stock price가 행사가격을 하회하면 보유 주식을 매도함으로써 종합적인 position payoff를 중립으로 조절한다.

다만 이러한 stop and loss strategy는 아래와 같은 한계가 존재한다.

시간가치를 고려하지 않았으며, 매수, 매도 가격이 정확하게 행사가격 K와 동일하게 되기 어렵다.

또한, 실제로 구현되겡 좋은 hedge procedure이 아니다.

따라서 보다 효율적인 hedge 전략이 필요하고, 아래의 greek letters를 활용하여 구사하는 hedge 전략을 살펴보자.

: 주식가격 변화에 따른 옵션 가격의 변화. 즉, 주식가격에 대한 sensitivity measure, 포트폴리오에서의 beta와 비슷한 역할

: BSM 모형에서는 유럽식 옵션에 한하여 아래의 역할와 같이 산출 가능

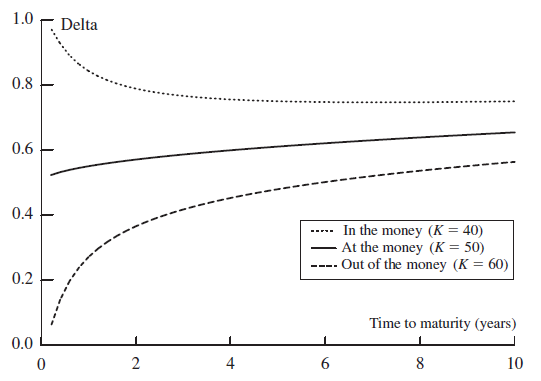

옵션의 moneyness와 Delta 간 관계

Deep ITM -> 주식과 옵션의 상관성이 1에 가까워지며, Delta는 1에 수렴 (풋옵션은 -1)

Deep OTM -> 주식과 옵션의 상관성이 0에 가까워지며, Delta는 0에 수렴

즉, "Deep OTM -> Deep ITM"일수록 "Delta의 절대값은 0 -> 1"

만기와 Delta 간 관계

(ITM) 만기가 길기 떄문에 기초자산 가격 변화에 따른 콜옵션 가격 변화가 작아지기 때문에 Delta 감소

(ATM) close call이기에 언제든 ITM으로 갈수 있으므로 대체로 만기가 길수록 Delta 증가

(OTM) 만기가 길수록 ITM으로 옮겨갈 확률이 높아지므로 Delta 증가

Delta hedging

델타는 옵션과 동일한 riskless portfolio를 구축하는 데 핵심적인 역할을 수행하였다. 즉, option과 동일한 riskless 포트폴리오는 델타만큼의 주식을 보유함으로써 구성할 수 있었으며, 이러한 관계를 반대로 이해하면 옵션에 대한 hedge를 delta만큼의 주식을 활용하여 수행할 수 있다. 이러한 hedge를 Delta-hedging이라 한다.

다만, 주식가격 변화에 따라 델타가 지속적으로 변하므로 Delta-hedging은 dynamic이어야 한다.

한편, dynamic hedging은 지속적으로 현물을 매수매도하므로 비용이 발생하고, 가격이 높아질때 사고, 낮아질때 파므로 그에 따른 자본손실도 발생한다. 효율적 시장과 매순간 헷지가 이어진다면 이론적으로는 이러한 비용의 현재가치 총합은 BSM의 옵션가격과 동일하다(옵션을 replicate한 risk portfolio이므로). 다만, 현실에서는 헷지 주기 차이 등으로 일부 괴리가 존재한다.

Portfolio Delta

포트폴리오 Delta는 옵션별 계약수에 비례하여 계산. 옵션별 만기, 행사가격과 상관없이 오로지 계약수* delta의 총합

Greeks은 옵션가격 결정 모형 주요 변수에 따라 옵션가격 변화를 살펴보는 것으로, 주가(Delta), 잔존만기(time = theta), 변동성(volatility = vega), 이자율(rate = rho) 변화가 대표적인 factors이다. 한편, 여기에 더하여 Delta 변화를 추가로 고려하는 Gamma(주가 변화에 따른 Delta 변화)가 존재한다.

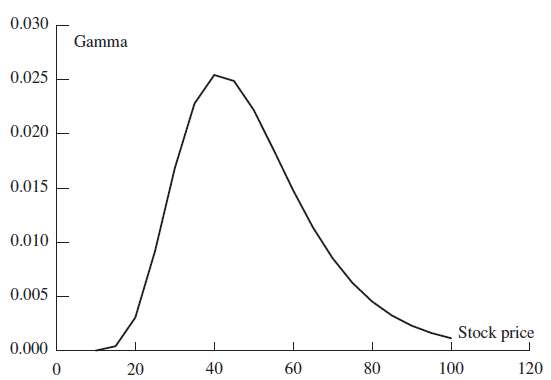

Gamma

: 기초자산 변화에 따른 델타 변화로 옵션 가격의 기초자산 가격에 대한 2차 미분값.

: 옵션 가격 함수의 curvature를 의미하며, 옵션가격 변화 근사치를 보다 정확하게 할 수 있다.

: BSM 모형 결과를 활용하면,

Gamma는 항상 (+)의 값을 가지며, 이는 option price가 S에 대해 convex함을 의미

주가가 상승할수록 call 옵션은 행사확률이 높아지고, put 옵션은 행사확률이 낮아지므로 call delta는 1로, put delta는 0으로 상승. 따라서 주가 상승시 모든 옵션의 delta는 상승

Gamma는 ATM 주가 수준에서 가장 높은 값을 가짐

(ITM) Deep ITM일수록 옵션 delta의 절대값은 1에 가까워져 변화가 거의 없음

(OTM) Deep OTM일수록 옵션 delta는 0에 수렴하면서 변화가 거의 없음

위의 두가지 결과를 종합하면 행사가격에서 주가가 멀어질수록 Delta 변화는 줄어들고 Gamma도 0에 수렴

(ATM) close call이므로 Delta가 급변동

콜옵션과 풋옵션의 ...

![[파생상품 이론] Options on Stock Indices and Currencies](https://post-image.valley.town/-XjFij2idiDNZUDurCXVg.png)

![[파생상품 이론] The Black-Scholes-Merton Model](https://post-image.valley.town/itiCPe81XN57Fl7_A70AB.png)

![[파생상품 이론] Binomial Trees](https://post-image.valley.town/3q4dFwyOjeJPuj59ICCWF.png)

![[파생상품 이론] Properties of stock options](https://post-image.valley.town/wYdYMgVxqhwFSuPbXcPXl.png)