ROCE 파헤치기(Feat.Copart)

멍거인

2025.10.12조회수 49회

멍거인

구독자 166명구독중 35명

단순히 투자로 돈을 버는 게 좋았습니다

이제는 배우고 익히고 스스로 이야기를 만들어 투자를 하는 게 즐겁습니다

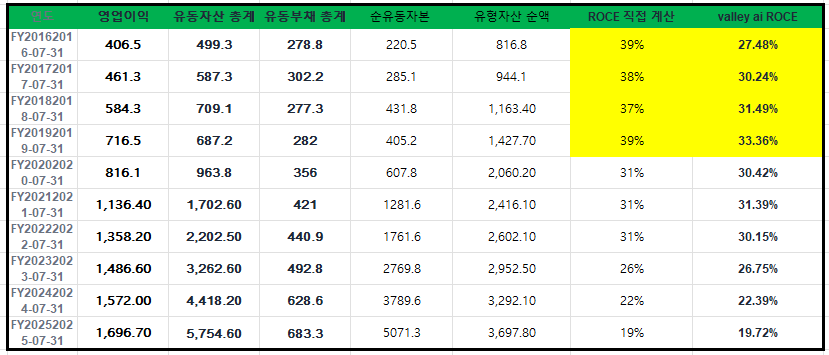

순유동자본 = 유동자산 − 유동부채

순고정자본 = 유형자산 순액(유형자산 - 감가상각비)

Copart 의 최근 10년 ROCE

2016 ~ 2019년도 까지는 위 식을 통해 계산한 ROCE 와 valley ai 에서 제공하는 ROCE 값에 차이가 있지만 이후 값들은 대체로 비슷한 경향을 보이고 있는 걸 확인할 수 있습니다.

valley ai 에서 제공하는 ROCE 계산식은 분자인 영업이익은 동일하나 분모는 (자산 총계 - 유동부채 총계)로 계산되어 상대적으로 덜 엄밀한 것 같다는 생각을 했습니다.

ROCE = EBIT(영업이익) / (순유동 자본 + 순고정 자본)

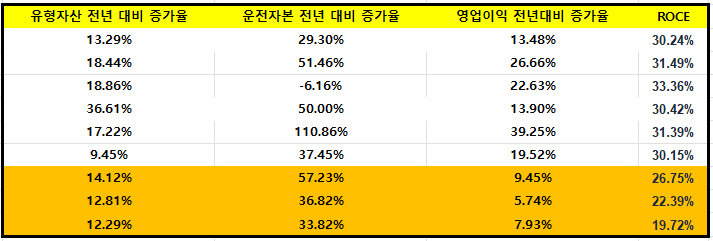

결국, 높은 ROCE는 적은 운전자본(묶이는 돈)과 적은 영업자산(토지, 건물, 설비 등)을 바탕으로 높은 영업이익을 거둬야 한다는 것을 알 수 있습니다.

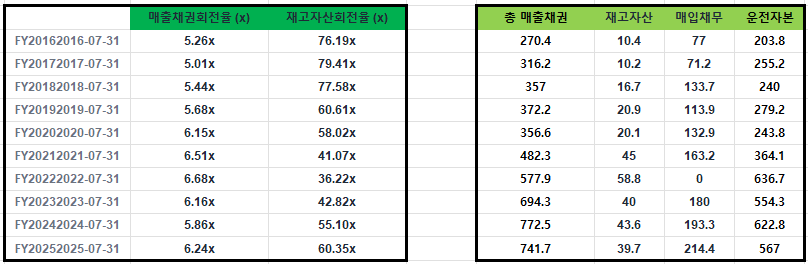

1.적은 운전자본

매출채권회전율은 우상향하는 모습을 보이고 있으나 재고자산회전율은 최근 들어 다시 회복하는 모습을 보이고 있습니다.

운전자본이 우상향하는 상황

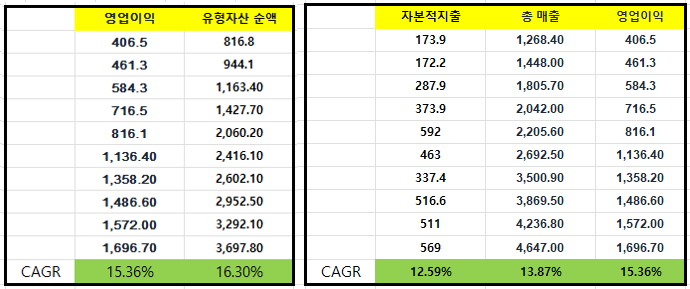

2.적은 영업자산(유형자산 순액)

유형자산의 증가에 비해 영업이익 증가율이 다소 낮으나 CAPEX 증가율에 비해 매출과 영업이익 증가율이 높다.

종합해보면, 현재 Copart 의 ROCE 가 감소한 원인은 운전자본 증가와 유형자산 증가에 비해 영업이익 증가세가 다소 약한 것 때문인 것으로 확인할 수 있습니다.