꾸웩

구독자 324명구독중 17명

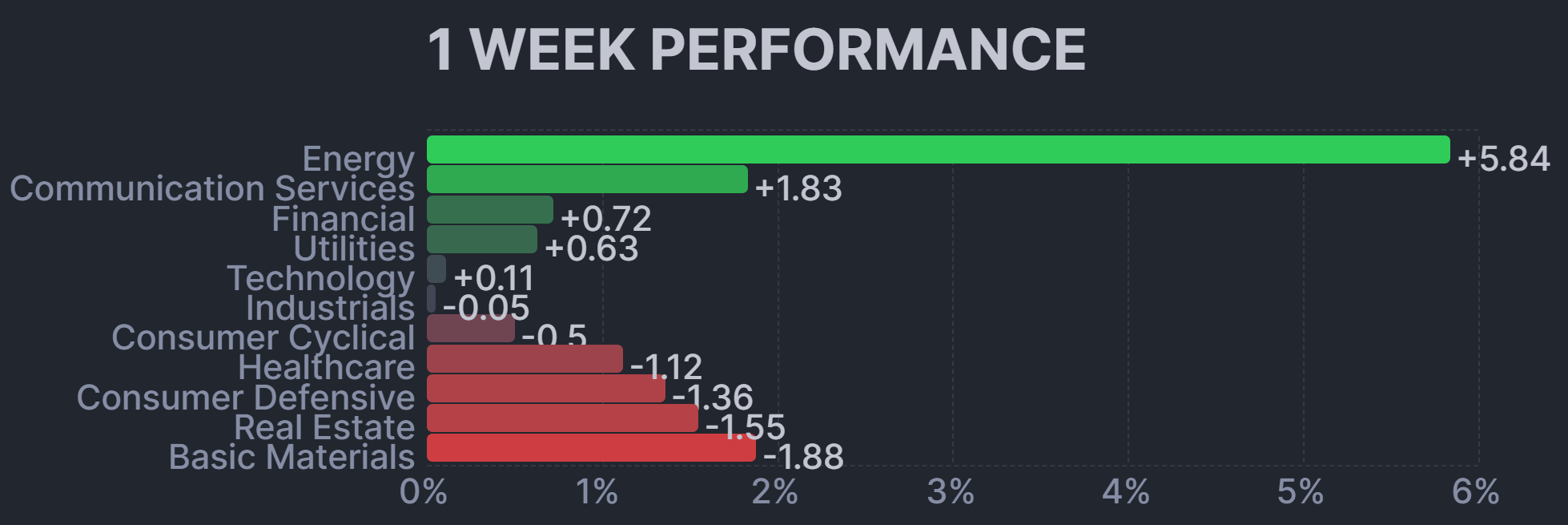

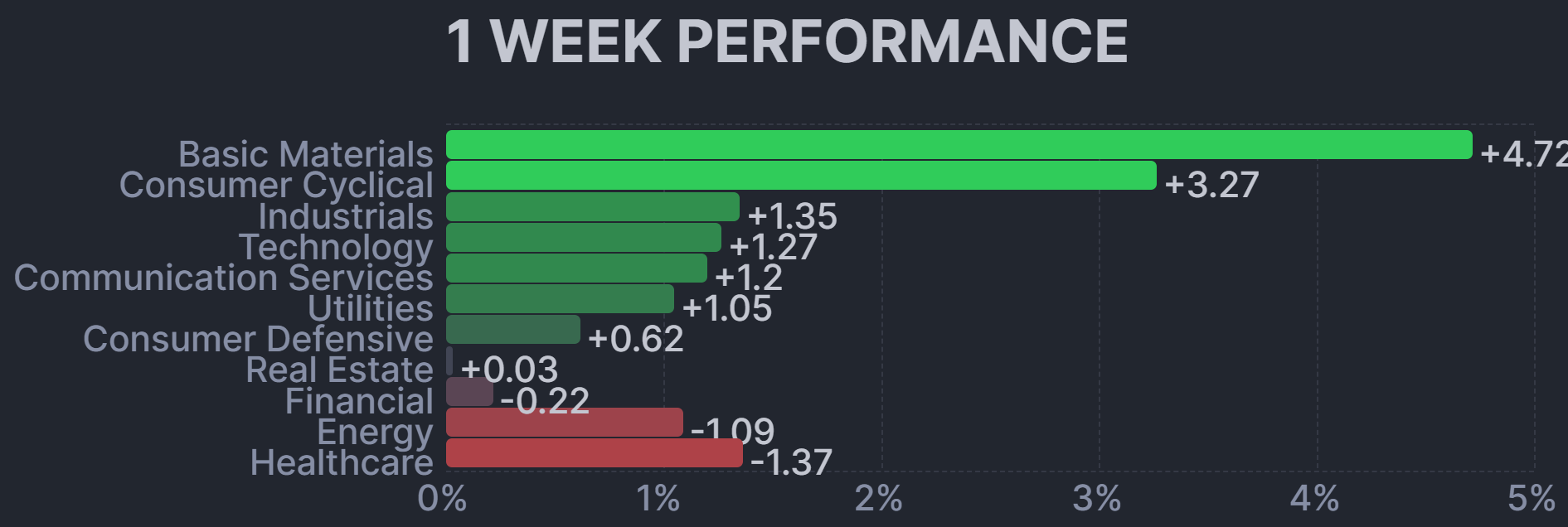

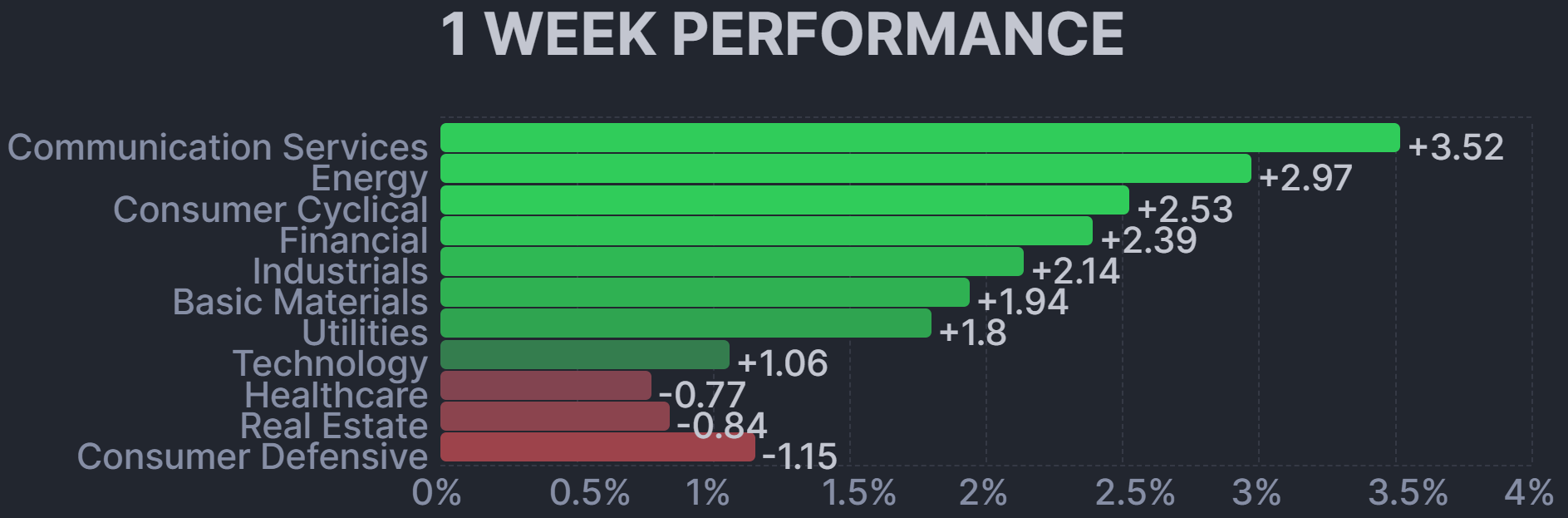

이번 한주는 이란과 이스라엘의 분쟁이 심화됨에 따라 에너지가 간만에 수혜를입는 모습이였습니다.

이번주에서 중요한 부분은 메크로 였다고 생각합니다. 제조업 지표는 안좋게 나왔지만 서비스업 지표와 고용지표는 잘 나왔습니다.

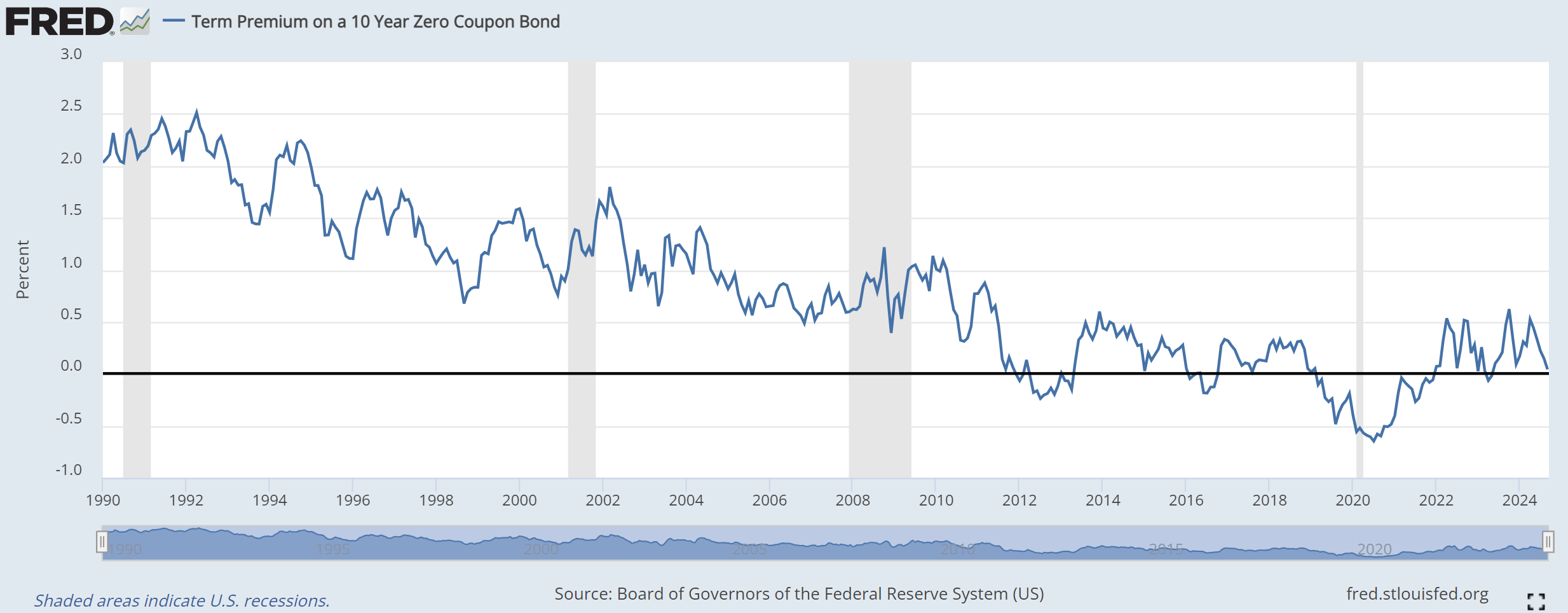

특히 비농의 내용은 아주 좋았습니다. 그 덕에 채권금리는 계속 올라가고 있습니다.

채권금리의 상승은 증시에 압박을 줄 수 있습니다. 채권금리가 높아지면 금리인하 기대감으로 올라갔던 주식들은 다시 조정 받을수 있습니다.

m7을 제외한 기술주에게도 호재는 아닌게 높은 per을 인정 받으려면 낮은 금리는 필수 입니다.

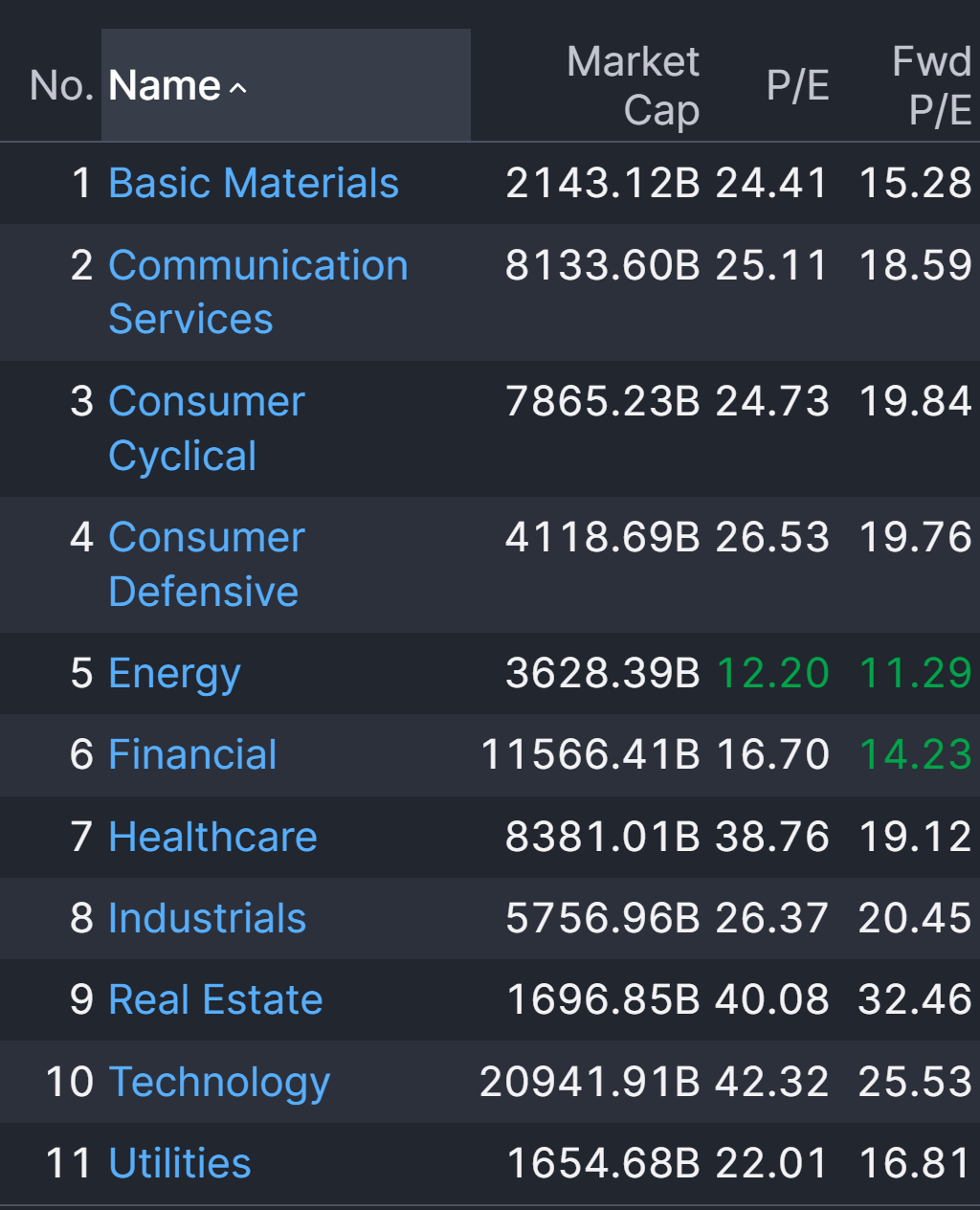

현재 침체와 AI의 전력문제로 인해 대표적인 경기방어주인 유틸리티 조차도 per이 높은 상태 입니다.

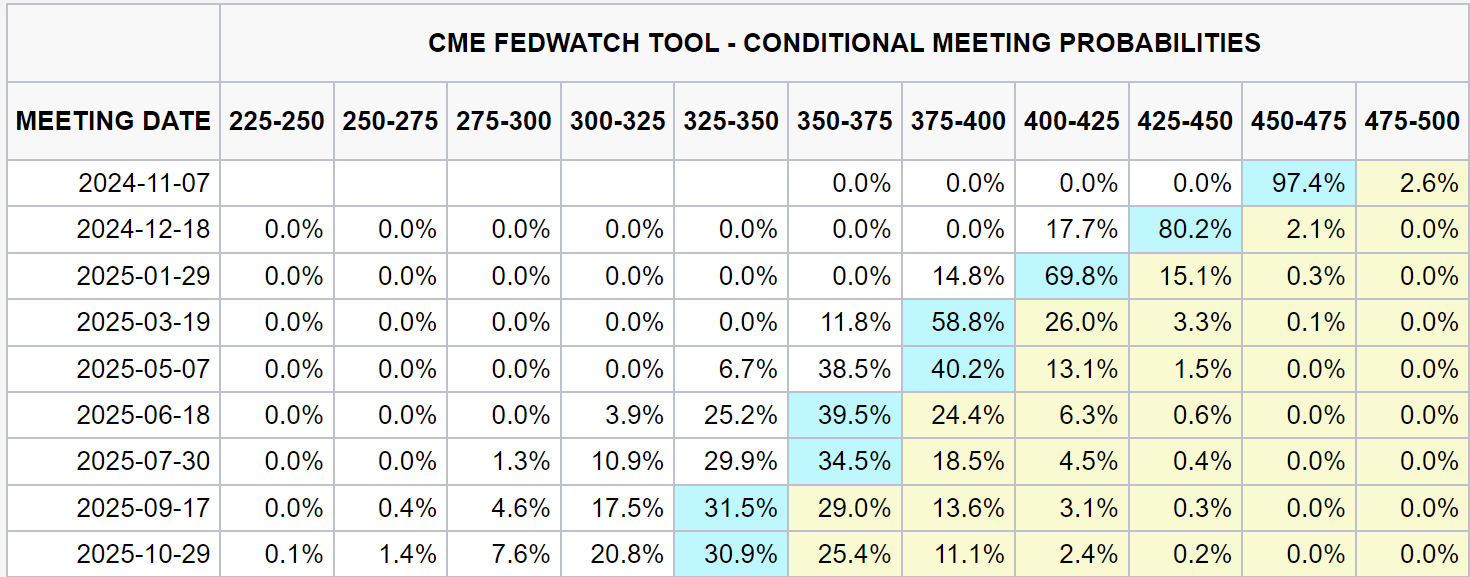

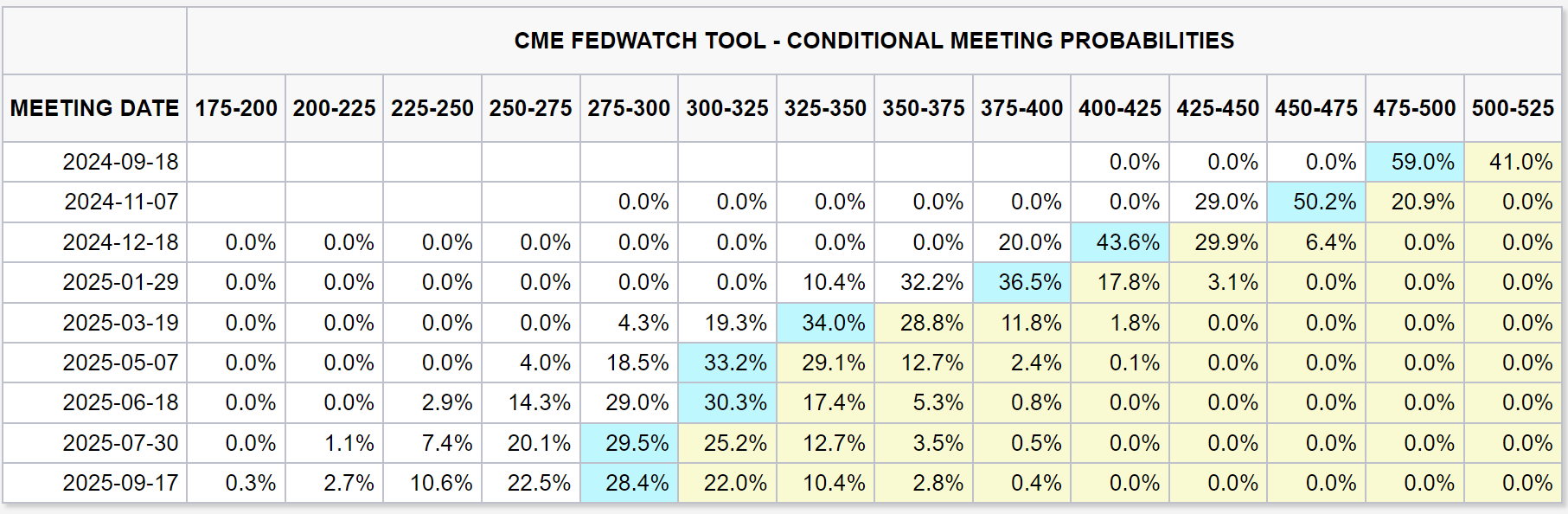

시장의 금리인하 경로는 대폭 수정되었습니다.

드러캔밀러는 채권숏을 쳤다고 공개 했으며, 너무 적은 비중으로 숏을 쳐 조지소로스가 한소리 할거 같다는 말도 덧 붙혔습니다.

채권금리가 올라가는걸 고려하고 포트폴리오를 조정하는게 좋다고 생각 합니다. 저 또한 현재 주식시장에는 채권금리의 하락이 과도하게 반영되 있다고 생각 합니다.

이러면 중국에게는 최상의 경로는 아닙니다. 미국이 금리인하를 팍팍해야 최소한의 비용으로 부양책이 가능합니다. 하지만 중국 또한 이미 부양책을 할 수 밖에 없는 상황이기 때문에 10월 특별채권 발행량을 보는게 중요하다고 생각합니다.

4분기 살아 나면서 올해 성장률이 5프로 근처에는 가야 남탓(미국,유럽)이 가능하죠. 부양 없이 4프로 중반대 성장을 하고 남탓하면 대내외적으로 신뢰도는 하락되고 조롱만 들을거라고 생각 합니다.

이번주 메크로 지표를 자세히 살펴보죠

ISM 제조업 물가지수가 드디어 50을 하회 했습니다. 올해 두번째 입니다. 서비스업 물가는 증가한다고 나온만큼 계속 추이를 봐야 합니다.

제조업 고용지수는 침체수준으로 나왔습니다.

응답 업종 인터뷰

“2...

간결한 리뷰 도움이 많이 되었습니다. 감사합니다. ^^

드러켄밀러 채권숏 관련 발언은 혹시 어디를 근거로 하시나요? 뉴스로 따로 나온게 있는지 궁금합니다! 감사합니다 ㅎㅎ

https://www.hankyung.com/article/202410022246i

감사합니다!!