꾸웩

구독자 324명구독중 17명

달라스연준 1분기 에너지 조사 결과가 나왔습니다.

이 조사 결과는 1줄 요약할수 있습니다. fuck 트럼프. 지금 70불 유가는 2016년 50불 수준이야

주요 내용 입니다.

기업 전망 지수는 12포인트 하락해 -4.9를 기록하며 기업 간 약간의 비관적 전망을 시사했다. 반면, 전망 불확실성 지수는 21포인트 상승해 43.1을 기록했다.

탐사 및 생산 회사 임원에 따르면, 석유 및 가스 생산은 1분기에 약간 증가했습니다. 석유 생산 지수는 4분기의 1.1에서 1분기의 5.6으로 상승했습니다. 한편, 천연가스 생산 지수는 -3.5에서 4.8로 상승하여 긍정적으로 돌아섰습니다.

비용은 전 분기에 비해 더 빠른 속도로 증가했습니다. 유전 서비스 회사 중에서는 투입 비용 지수가 23.9에서 30.9로 상승했습니다. E&P 회사 중에서는 발견 및 개발 비용 지수가 11.5에서 17.1로 상승했습니다. 한편, 임대 운영 비용 지수는 25.6에서 38.7로 상승했습니다.

석유 서비스 기업의 장비 활용 지수는 -4.8로 비교적 변동이 없었습니다. 운영 마진 지수는 -17.8에서 -21.5로 감소하여 마진이 약간 더 빠른 속도로 좁아졌음을 나타냅니다. 한편, 서비스 가격 지수는 -13.0에서 7.1로 증가하여 긍정적 영역으로 전환되었습니다.

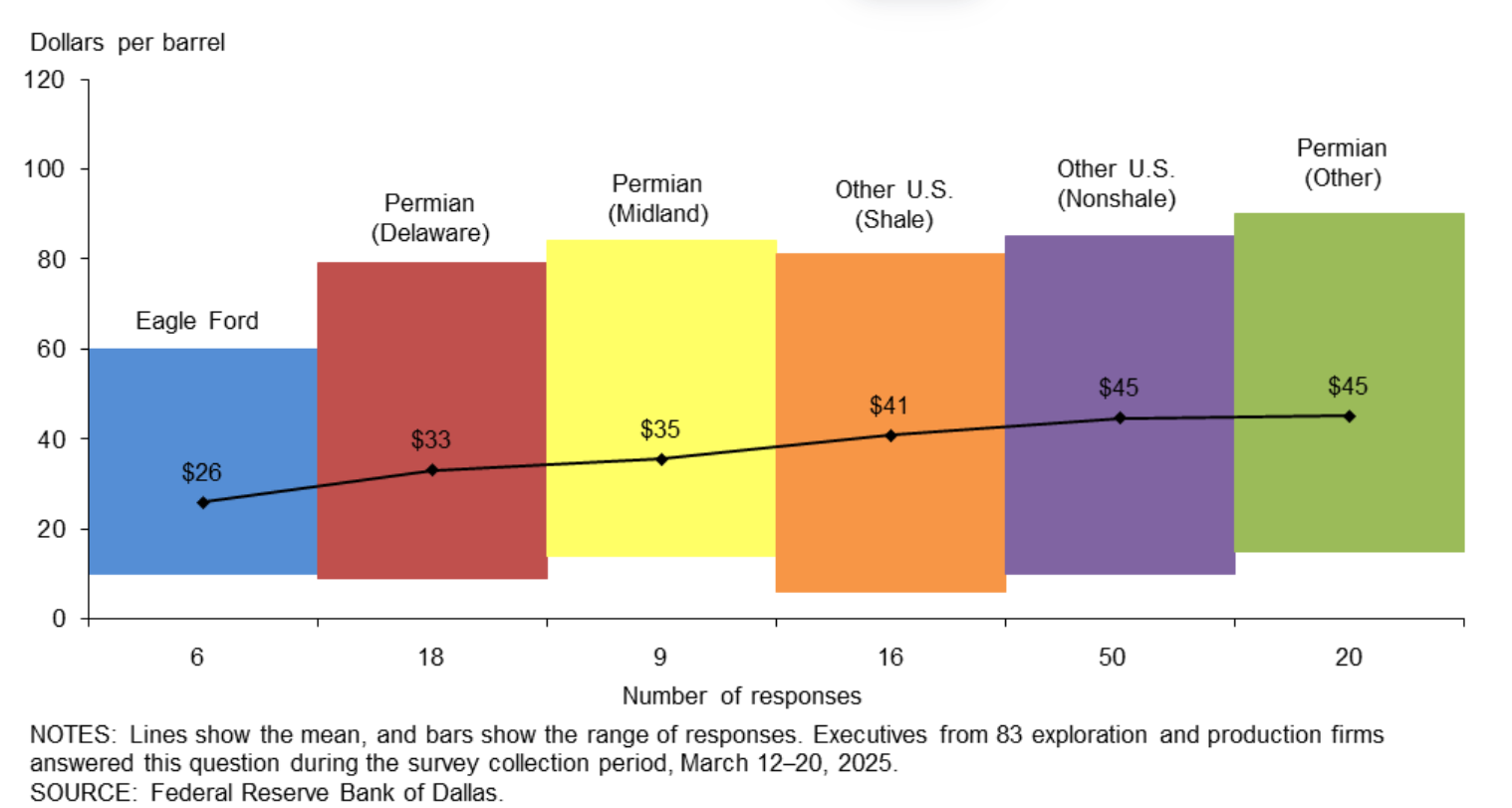

회사가 활동하는 상위 2개 분야: 기존 유전의 운영 비용을 충당하기 위해 회사가 필요로 하는 서부 텍사스 중질유(WTI) 가격은 얼마입니까? -> 이미 드릴링 완료 된 유정의 경우 입니다.

전체 샘플의 평균 가격은 배럴당 약 41달러로 작년의 39달러에서 상승했습니다.

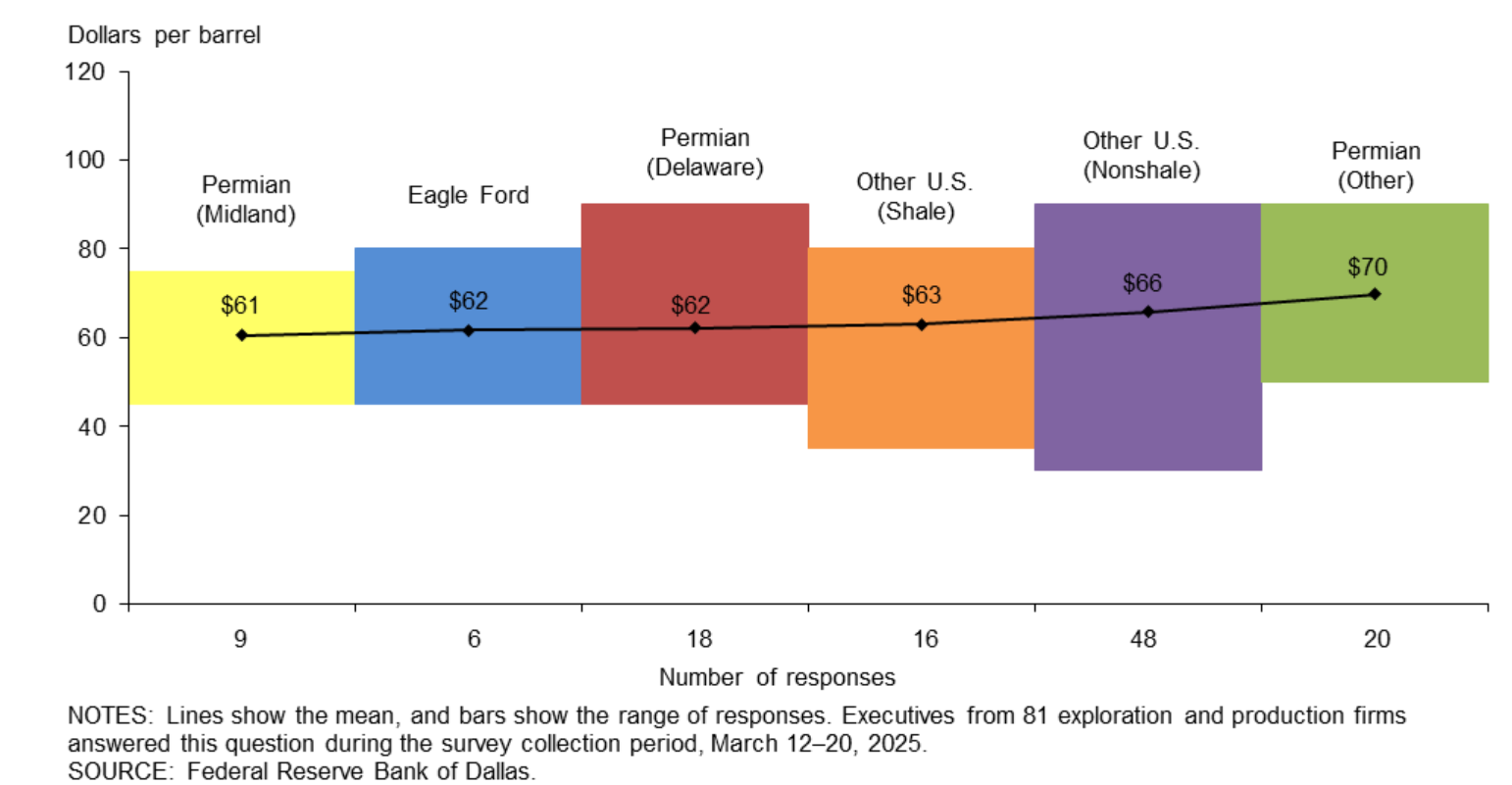

회사가 활동하는 상위 2개 분야: 수익성 있게 새로운 우물을 굴착하려면 회사가 어떤 WTI 원유 가격을 필요로 합니까?

전체 샘플에서, 회사는 수익성 있는 굴착을 위해 배럴당 평균 65달러가 필요한데, 이는 작년 1분기 설문 조사 에서 이 질문이 나왔을 때 배럴당 64달러 가격보다 높습니다 .

생산비용이 계속 올라가고 있습니다. 새로 굴착하는 우물의 경우 알짜자산 가진 빅오일부터 중소기업까지 다 포함한 조사인 만큼 빅오일을 제외한 실제 손익분기점은 이보다 높다고 간주해야 합니다.

순 생산량 기준으로, 배럴당 달러 기준으로 회사의 규제 준수 비용은 얼마라고 추정하십니까?

임원의 절반 가까이(49%)가 회사의 규제 준수 비용이 배럴당 $0~$1.99라고 추정합니다. 임원의 28%는 비용을 배럴당 $2~$3.99라고 추정하고, 15%는 배럴당 $4~$5.99라고 말했습니다. 나머지 9%는 배럴당 $6 이상이라고 말했습니다.

--> 트럼프는 규제를 풀면 생산을 더 할수 있다고 자신하지만 현실은 모든 규제를 풀어줘도 손익분기점을 배럴당 아주 낮은 한자리수 만큼 조정할수 있습니다.

이 정도면 fuck 트럼프 수준은 아닙니다. 하지만 코맨트 부분에서 대놓고 트럼프에게 FUCK를 외치는 모습을 쉽게 상상할수 있습니다. 이 코맨트는 달라스 연준의 의견이 아니라 e&p회사들의 의견입니다.

지금까지 2025년을 설명하는 핵심 단어는 "불확실성"이고, 상장 기업으로서 우리 투자자들은 불확실성을 싫어합니다. 이로 인해 우리 사업의 암묵적 자본 비용이 현저히 증가했고, 지난 2개월 동안 공공 에너지 주식이 유가보다 상당히 하락했습니다. 이러한 불확실성은 새로운 행정부에서 나오는 상충되는 메시지로 인해 발생하고 있습니다. "미국의 에너지 우세"와 배럴당 50달러의 유가는 있을 수 없습니다. 이 두 가지 진술은 모순됩니다

좋은 글 감사합니다!

인사이크 감사합니다