꾸웩

구독자 324명구독중 17명

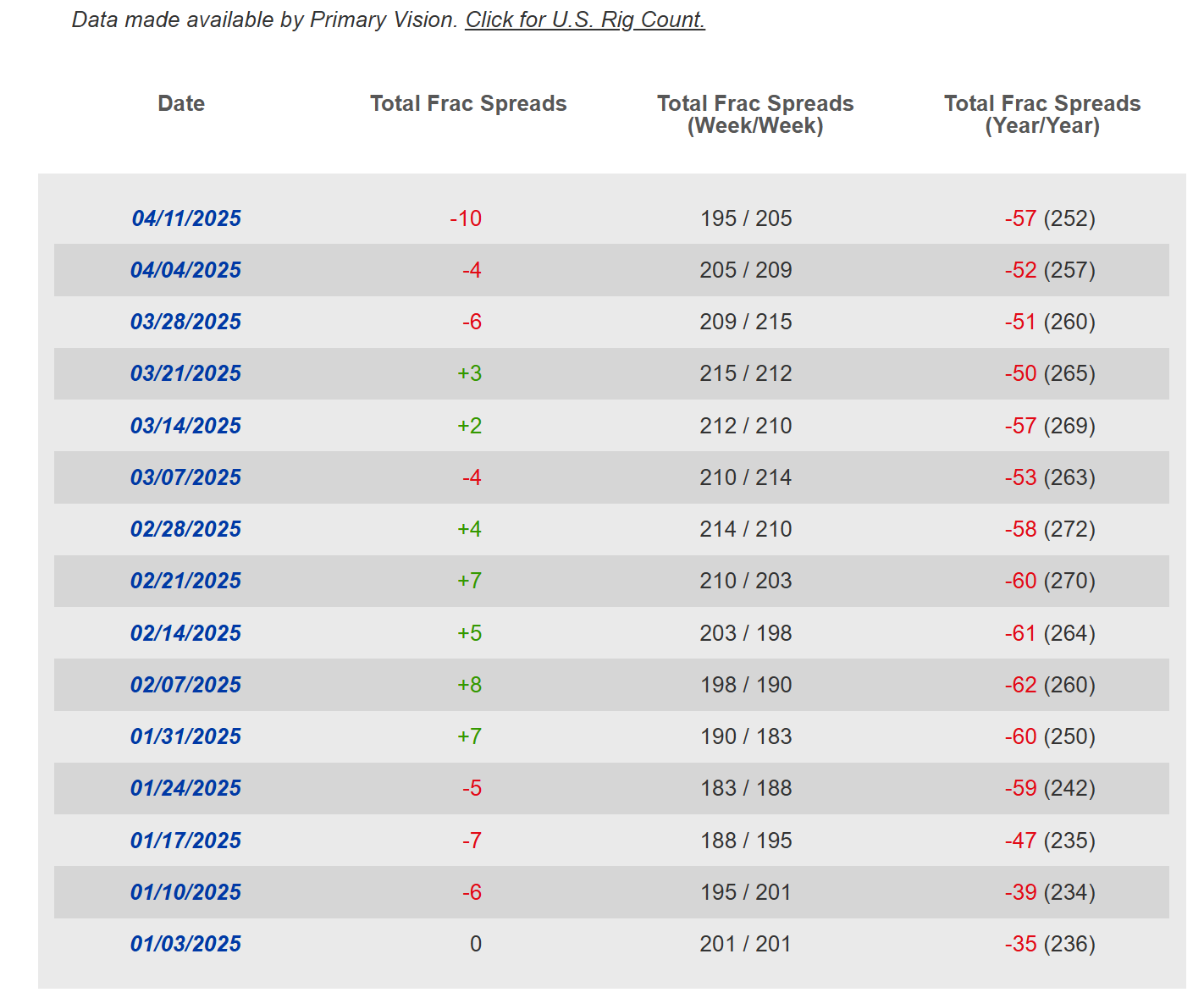

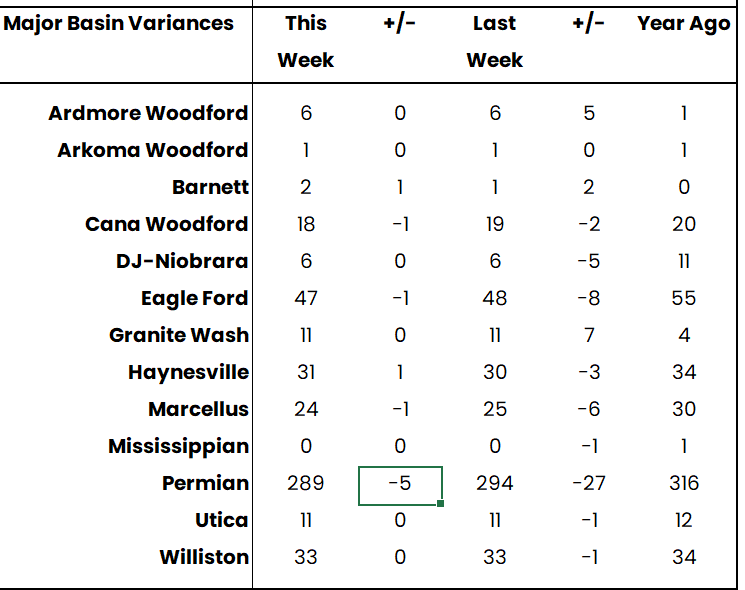

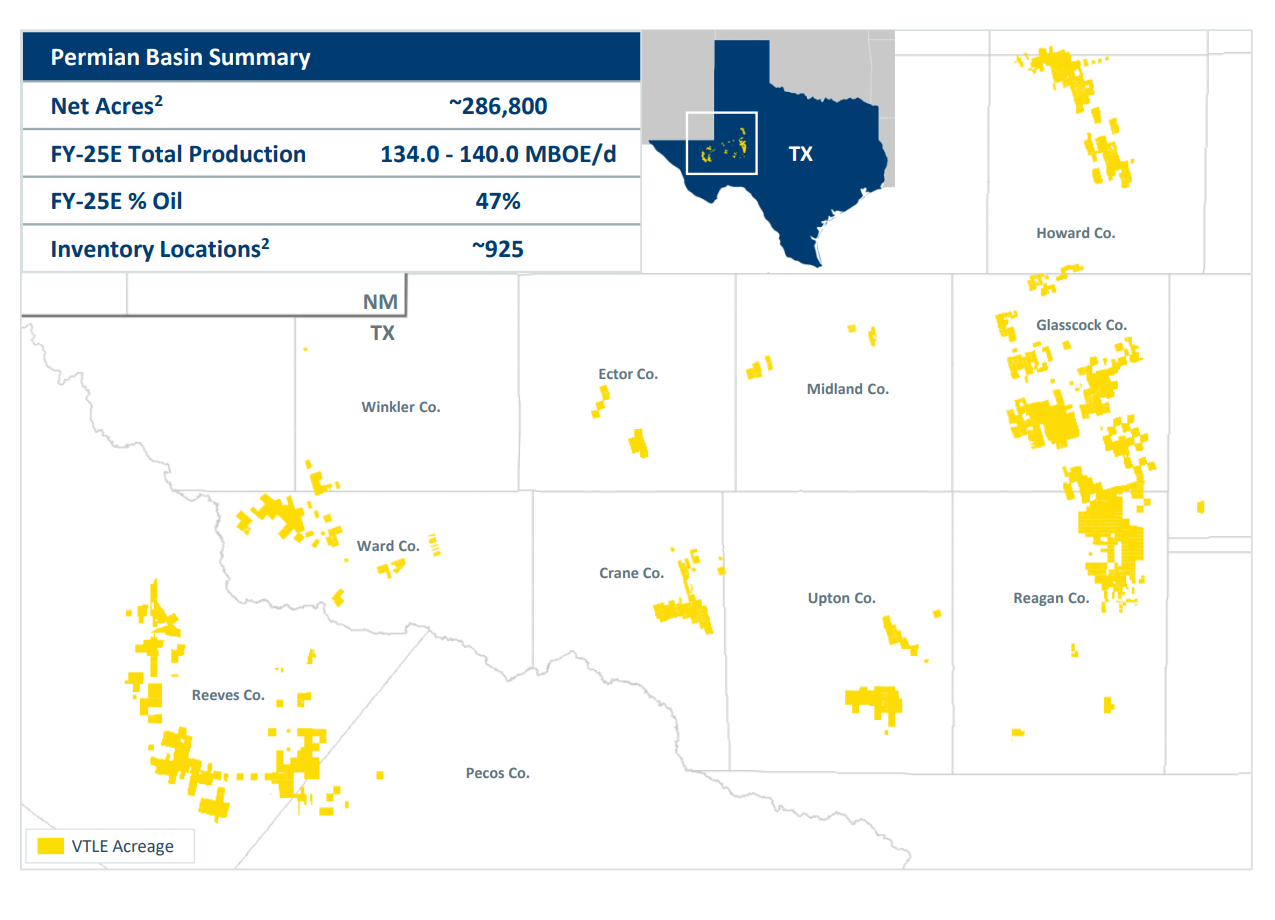

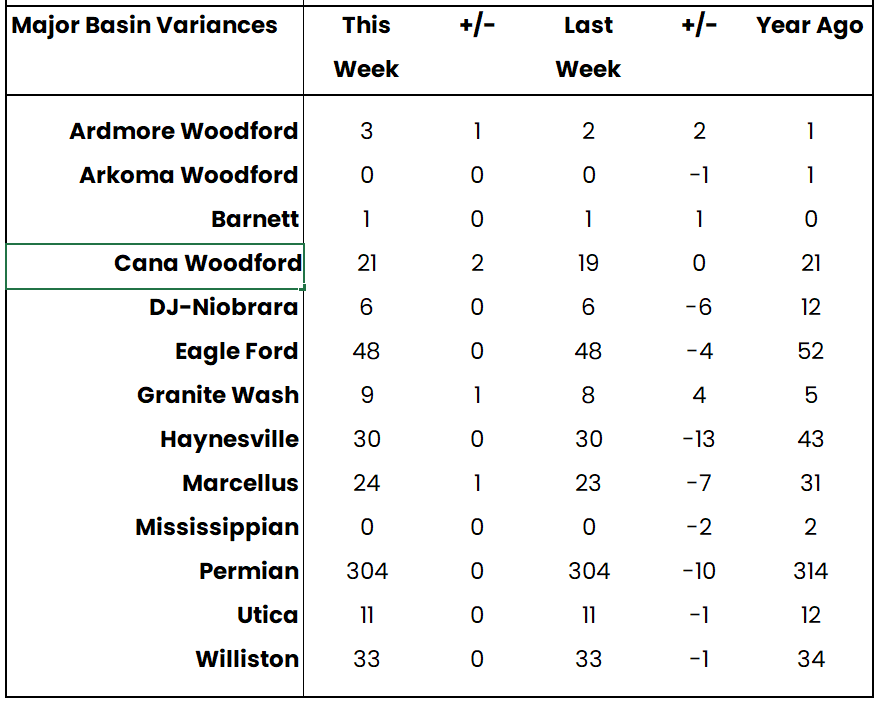

관세타격이후 첫 자료 입니다. 미국 셰일생산의 핵심 퍼미안의 rig는 즉가 줄어들었고 프랙또한 큰 하락을 보여줬습니다.

이번 타격으로 기존 rig는 폐쇄하지 않고 운영하겠지만 신규 rig는 더 보수적으로 운영 될 것 이라고 확신합니다. 그리고 각 기업들은 본인들의 최고품질 자산을 고의적으로 아낄 것으로 생각됩니다. 최고품질 자산에서 나온 오일을 이런 가격에 굳이 팔 필요가 있을까요?

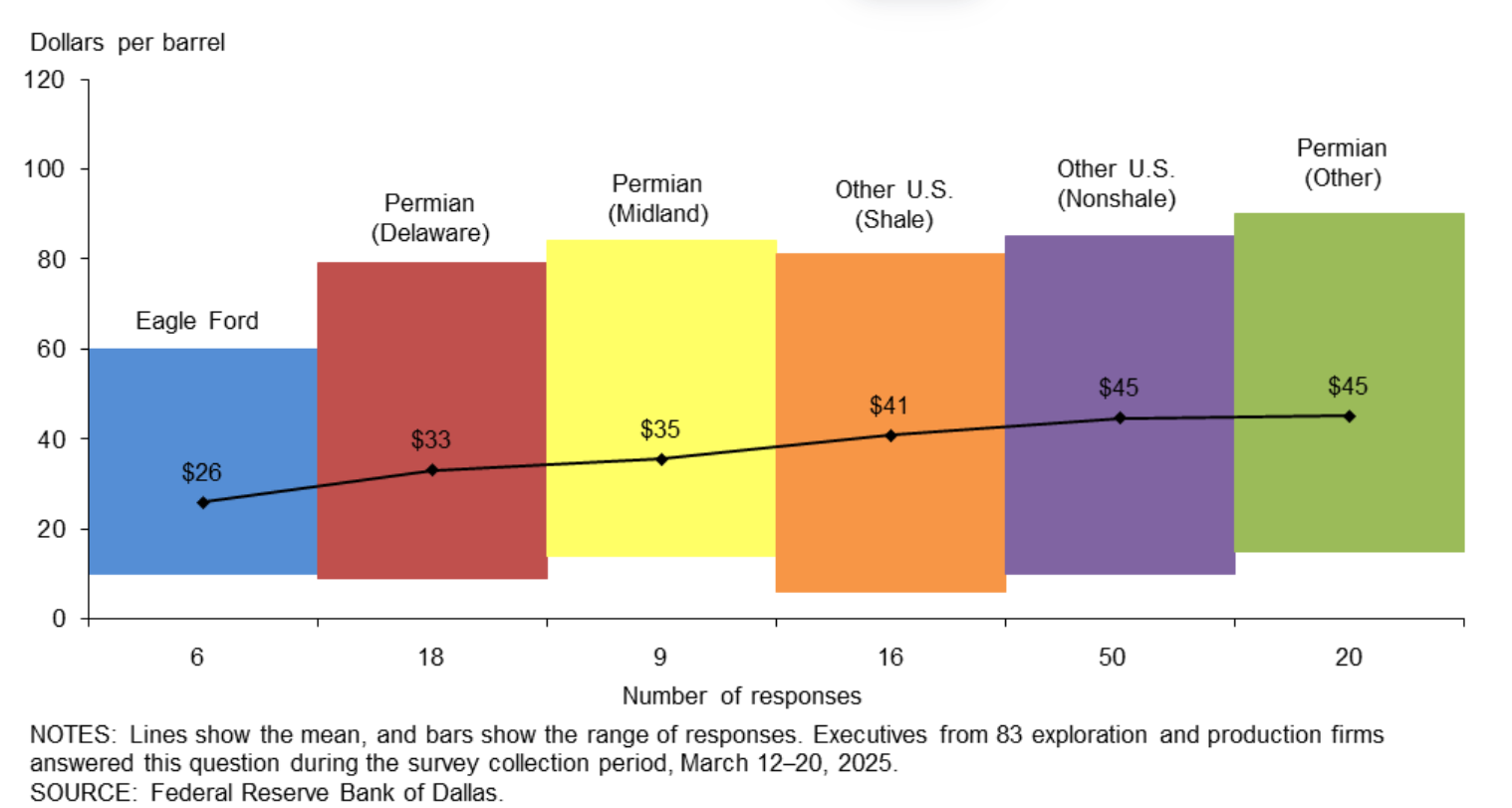

이번주 장중 베럴당 56불까지 찍었습니다. 거의 모든기업의 신규 유정이 적자이고 breakeven이 낮은 기업은 생산해도 회사 이자도 못 갚을수 있습니다. 과거 몇몇 소규모 기업 breakeven이 50불 후반인 곳을 본 기억이 있습니다.

당장 관세와 성장둔화 또는 침체로 갈 경우 유가는 50대 초중반까지 떨어질수 있지만 다음 성장의 시대에는 어떨까요?

계속 침체일수가 없듯이 침체일때도 있지만 석유수요가 폭발하는 성장의 시기도 있습니다. 이럴때 석유가격은 어디까지 올라갈까요?

원자재 주 수요국인 EM의 성장의 시기가 올때 석유가격이 어디까지 올라갈수 있을지 궁금합니다.

공감합니다 특히 서비스 회사들의 신규 시추건수는 확실히 줄어들거고 오퍼레이터들도 기존 유정들을 플러그인 하면서 생산량을 줄일겁니다. 이미 경기침체가 올것을 반영해서 정리해고 하는 석유회사도 많이 보이고요.

유가가 이렇게 저점을 유지한다면 사실 미국 내 유정이나 세일을 주 수익원으로 삼고 있는 기업에 만만치 않은 타격이 닥칠 것 같은데, 미국 오일 및 에너지 섹터에 대한 숏은 어떻게 보고 계신가요?

대형 업스트림은 22~23년 가격이고 그동안 자사주매입+배당으로 주주환원 된 것들을 고려하면 21~22년 유가폭발 전 가격이라고 봅니다. 현재 정재크랙은 잘 나오는만큼 정유소나 종합회사들을 숏 치기에는 실적이 그래도 어느정도 나올겁니다. 만약 숏을 쳐도 경제성장이 최악의 상황보다 덜 할거라는 컨센서스가 나오거나 업스트림 기업들이 생산량 줄이는걸 발표하는 순간 유가가 순식간에 60불 후반 혹은 70불 초반으로 튀어오를 가능성이 있다고 생각해서 숏은 생각하고 있지 않습니다.

아... 에너지 기업들이 감산으로 유가를 관리하는 옵션이 남아있었군요. 답변 감사합니다!

형님 딱 너구리가 끌리는 밤이군여 ㅎㅎ