꾸웩

구독자 324명구독중 17명

오팩플의 감산 테이퍼링 양 증가 발표 이후 유가는 크게 눌렸다가 조금 회복했습니다.

이 기간동안 rig는 매우 흥미로운 변화를 보였습니다.

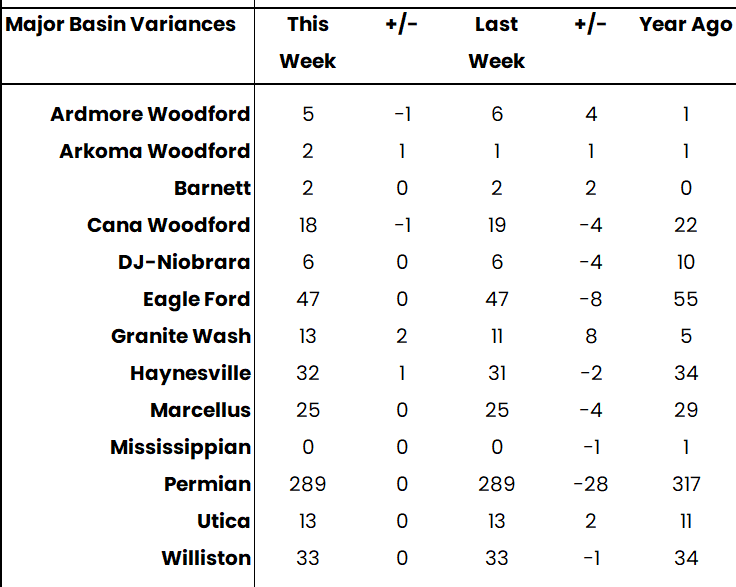

다른 글에서도 언급했지만 미국의 오일 생산량은 퍼미안,이글포드,바켄(willston)이 메인 입니다.

생산량의 증가는 퍼미안을 제외하면 유의하게 지속적인 증가를 가져오는 곳은 없습니다.

4/26 발표 rig

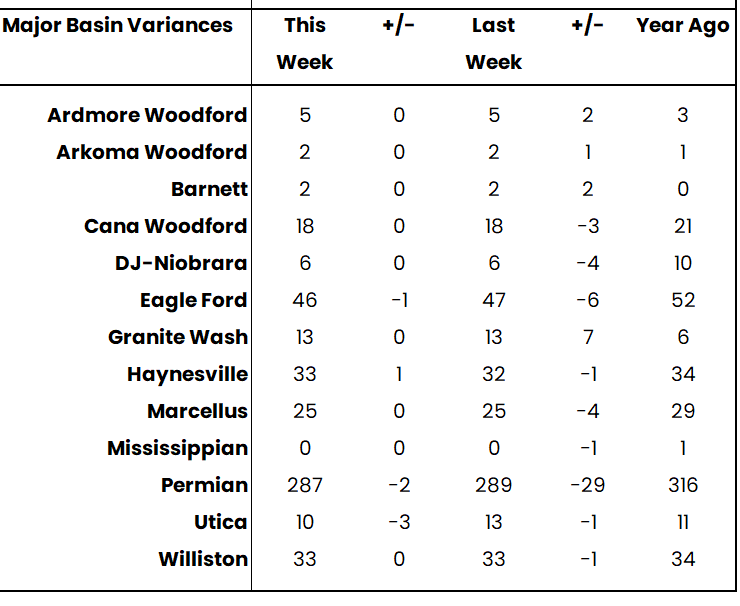

5/2

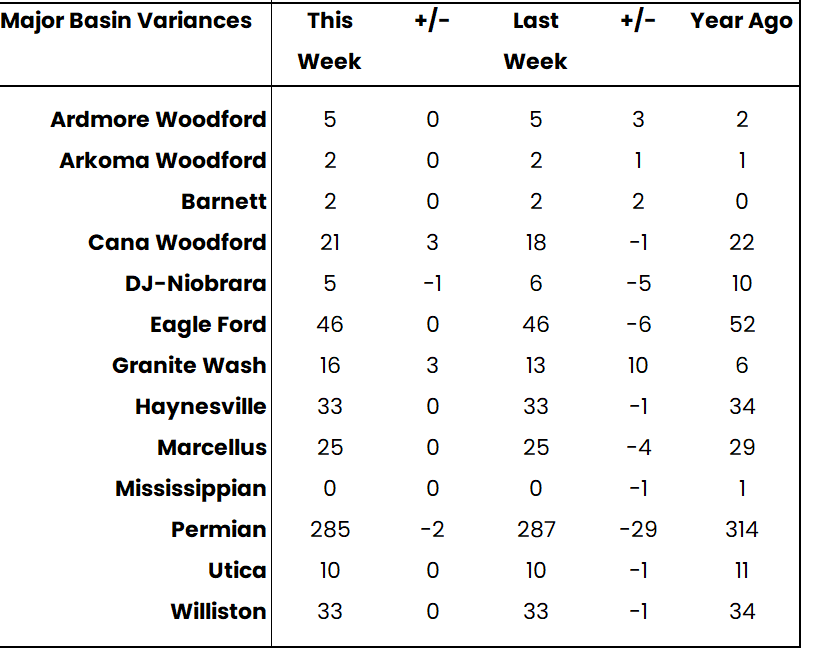

5/10

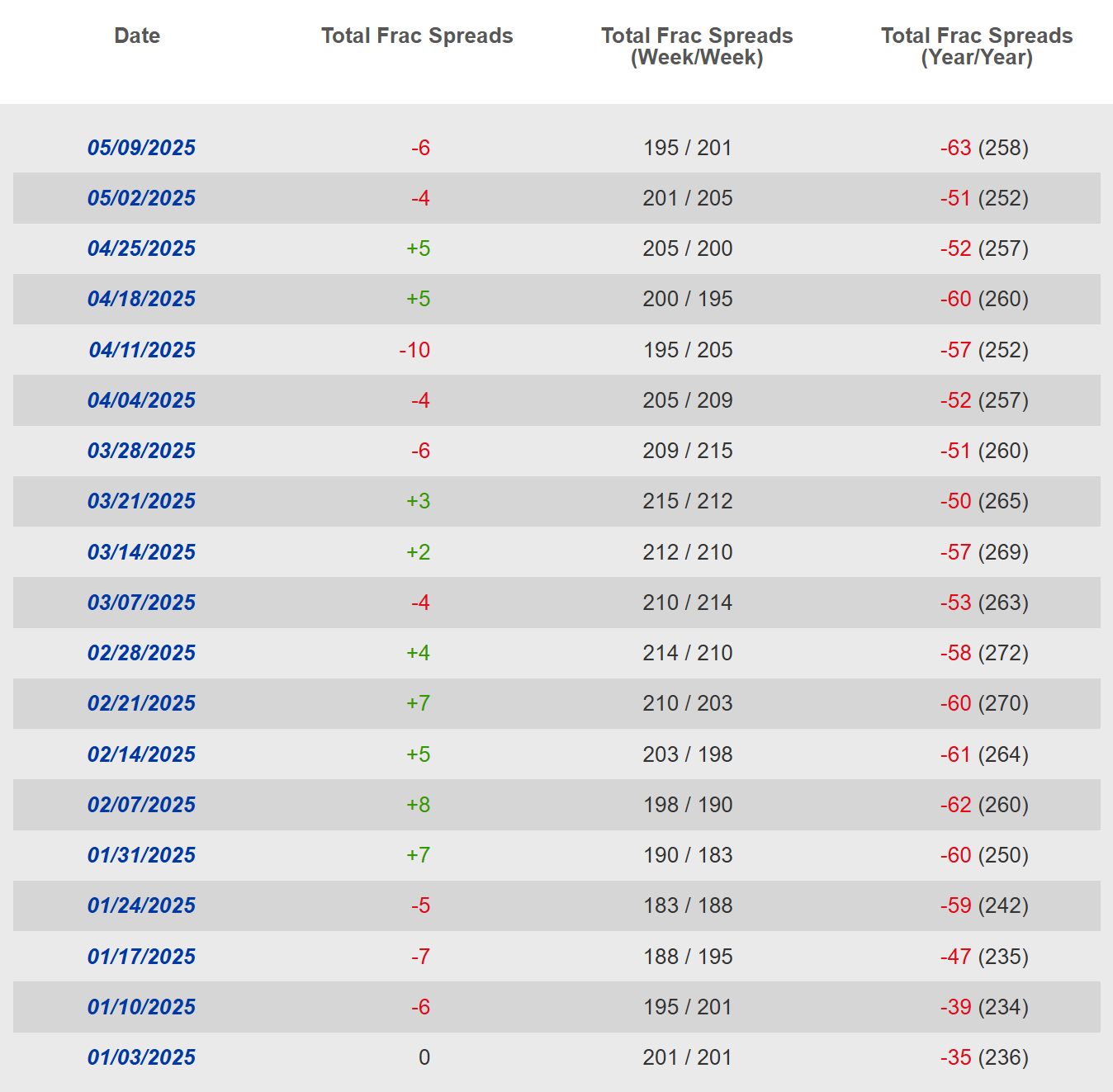

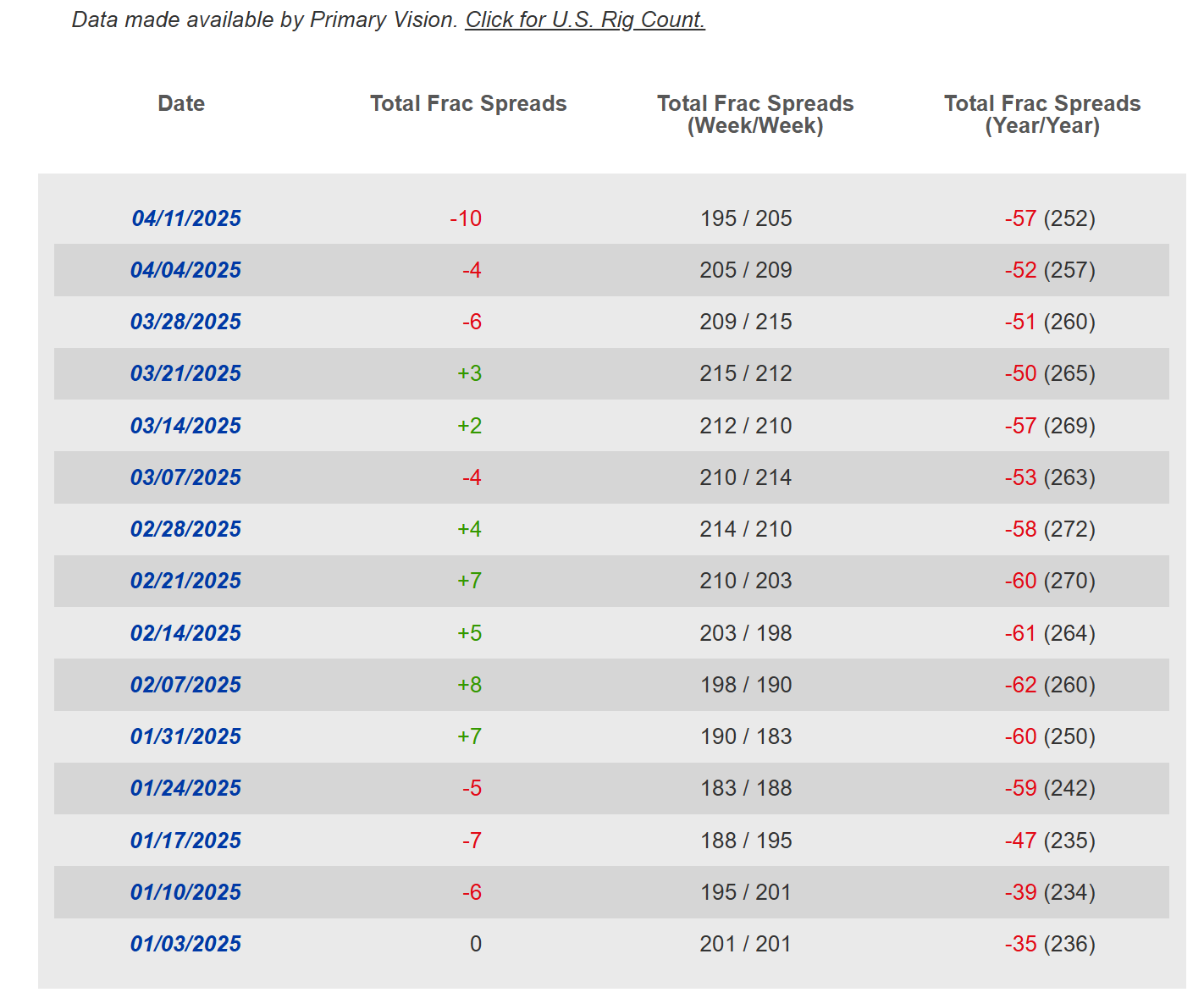

프랙 스프레드

장비와 rig가 같이 줄어들고 있습니다. 장비와 rig, CAPEX가 같은 시기에 줄어들고 있다는 말은 회사들이 생산량을 줄이기 시작하는 초기 단계로 해석 됩니다.

1분기 실적발표 컨콜에서 많이 부각되지는 않았지만 많은 석유 업스트림 회사에서는 감산카드를 꺼냈습니다.

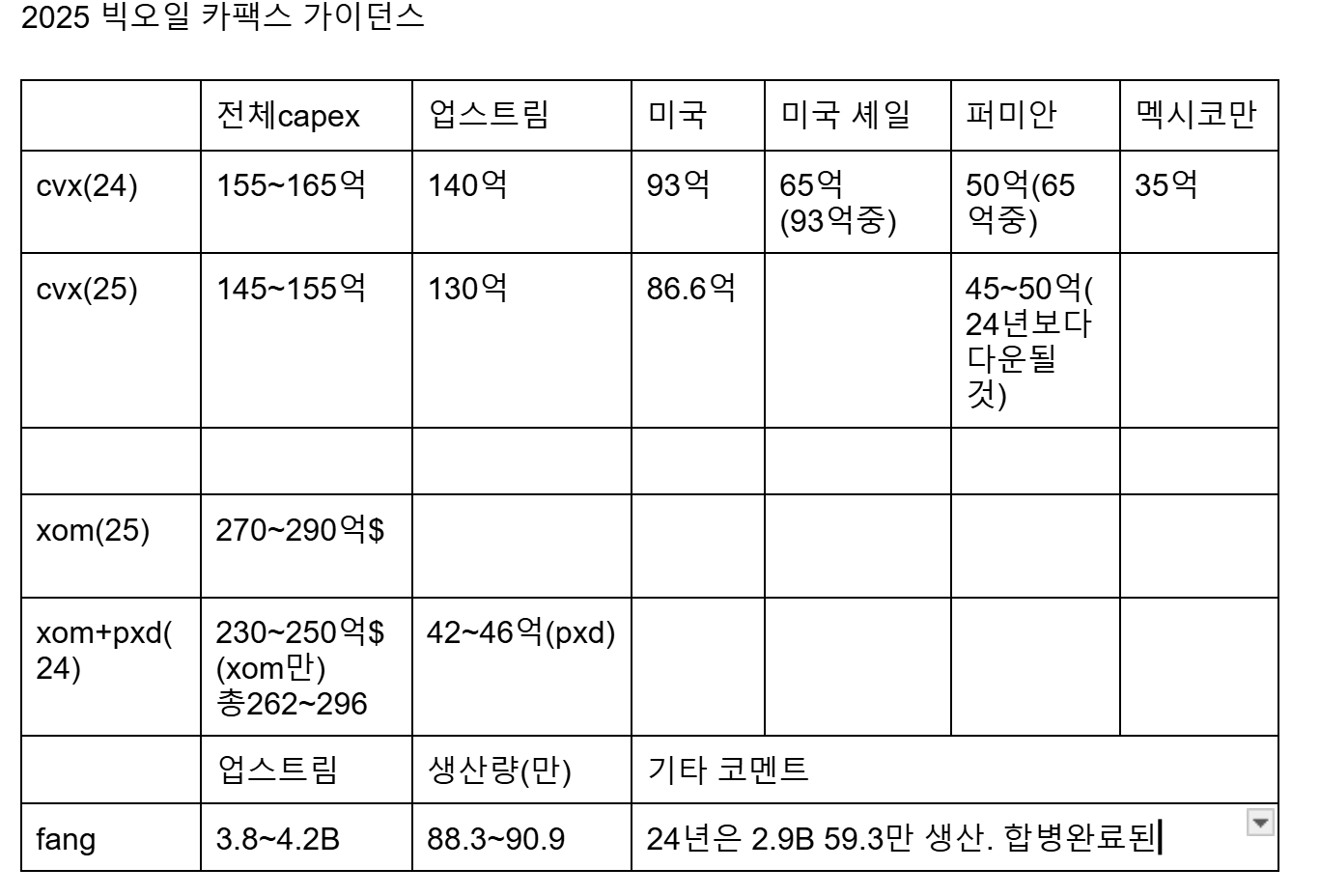

종합회사인 XOM과 CVX는 수정하지 않았지만 대형 업스트림 회사들의 컨콜은 매우 흥미로웠습니다.

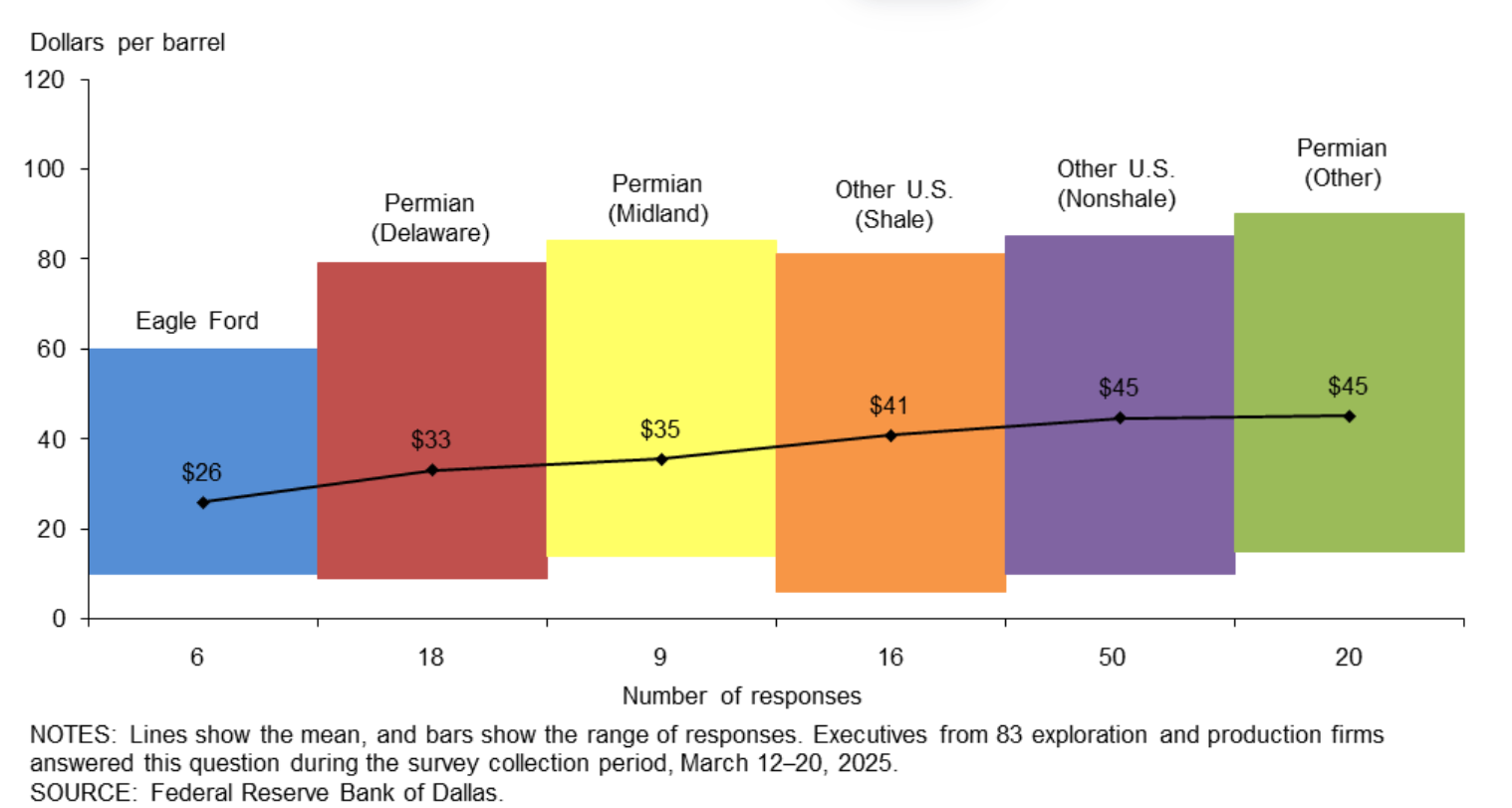

생산량 가이던스를 낮춘곳은 드물지만 셰일은 돈 먹는 하마 입니다. 돈을 넣은만큼 생산량이 나옵니다. 당장 한분기는 CAPEX를 줄여도 생산량에 지장 없을수도 있지만 결국 생산량은 줄어들수밖에 없습니다.

FANG

FANG의 투자자 서한 입니다. 미국 셰일오일에 투자하지 않아도 메크로에 관심있는 사람은 읽어보는것을 추천합니다. 하고싶은 말을 꽤 노골적으로 써 놓았습니다.

퍼미안 분지 최대의 독립적인 석유 ...

좋은 글 감사드립니다. :)

감사합니다. 저유가의 끝이 보이는듯 하네요........

잘 읽었습니다. 최근 원자쟁이님 글도 보면서 드는 생각인데, 셰일이 주도권을 잃으면 오히려 유가 반등 시 셰일 기업들이 수혜를 볼 수도 있지 않을까요? 어떻게 보시는지 궁금합니다.

유가 반등이 wti기준 70불이 넘으면 셰일기업의 펀더맨탈은 개선 될 수 있습니다. 하지만 트럼프가 앞으로 뭘 어떻게 할지 모르기 때문에 저는 한발짝 물러나서 관망하고 있습니다.

혹시 EM은 무슨 약자일까요? 유럽과 중동인가요?

이머징 마켓 입니다.

대고수