꾸웩

구독자 324명구독중 17명

유가가 떨어지고 있습니다.

트럼프는 관세 더 매기겠다고 하고 -> 경침확률 상승 반영

오팩플에서 사우디 제외 오팩플은 죽어라 시추기 돌리고 있습니다. -> 생산량 증가 네러티브

단기적으로 석유시장은 큰 이벤트 없이는 답이 없을 정도로 수축되서 저는 단기는 포기하고 장기를 보고 있습니다.

단기적으로는 많이 힘듭니다.

관세, 둔화하는 성장, 미적거리는 중국, 오팩플의 감산 테이퍼링 증가 등등

여기서 뭔가가 쇼크? 가 와서 작던 크던 경제침체가 왔다고 가정해 봅시다.

경제침체 이후는 어떨까요?

관세도 그때면 타결 된지 오래고, 성장 속도도 경제침체 이후 좋아질 겁니다. 오팩플의 감산 테이퍼링도 다 끝났고요.

석유시장의 네러티브는 단기로는 큰 영향을 미치겠지만 장기적으로 계속 영향을 줄 것들은 적습니다.

반대로 장기로 봤을때 유가에 좋은 네러티브는 많습니다.

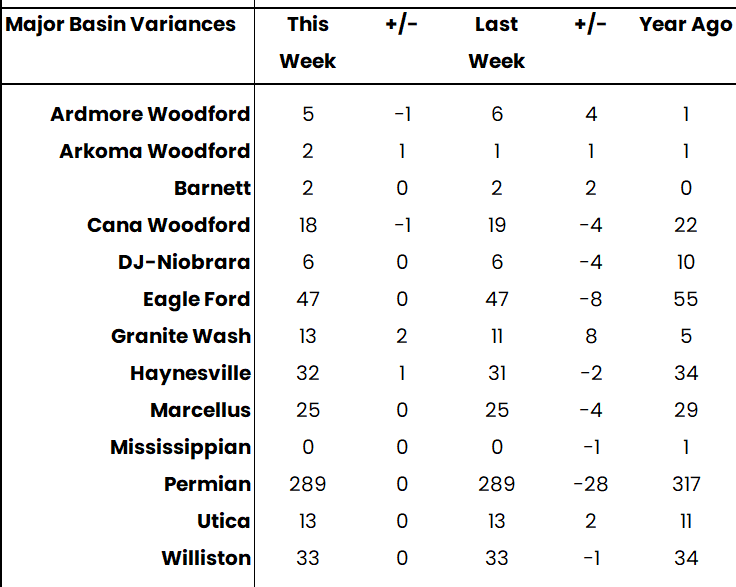

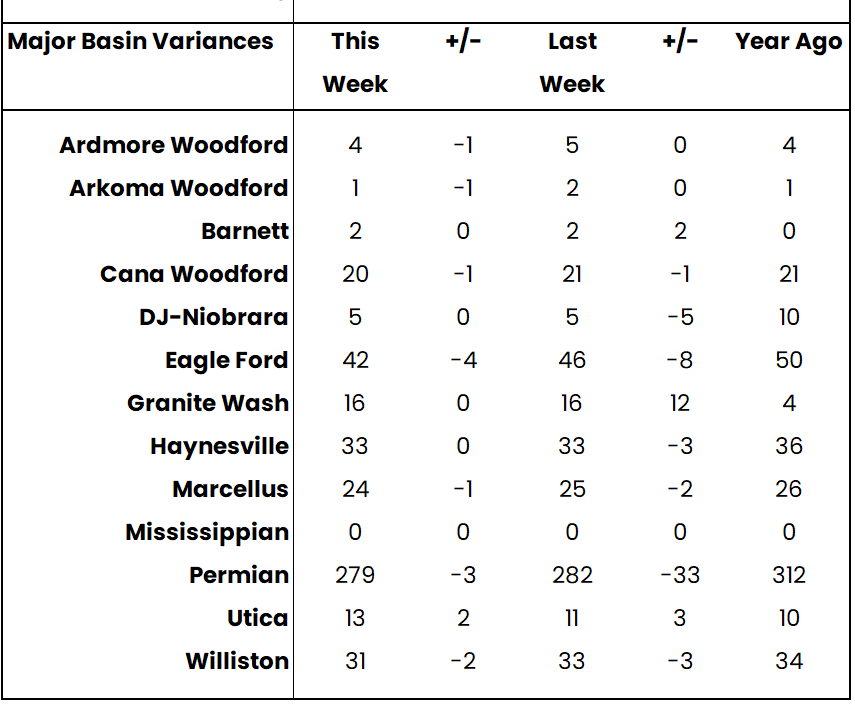

먼저 rig가 줄어들고 있습니다.

실제로 미국의 생산량을 책임지고 있는 퍼미안,이글포드,바켄의 rig가 감소되고 있습니다. 퍼미안은 3주연속 rig가 줄어들고 있습니다.

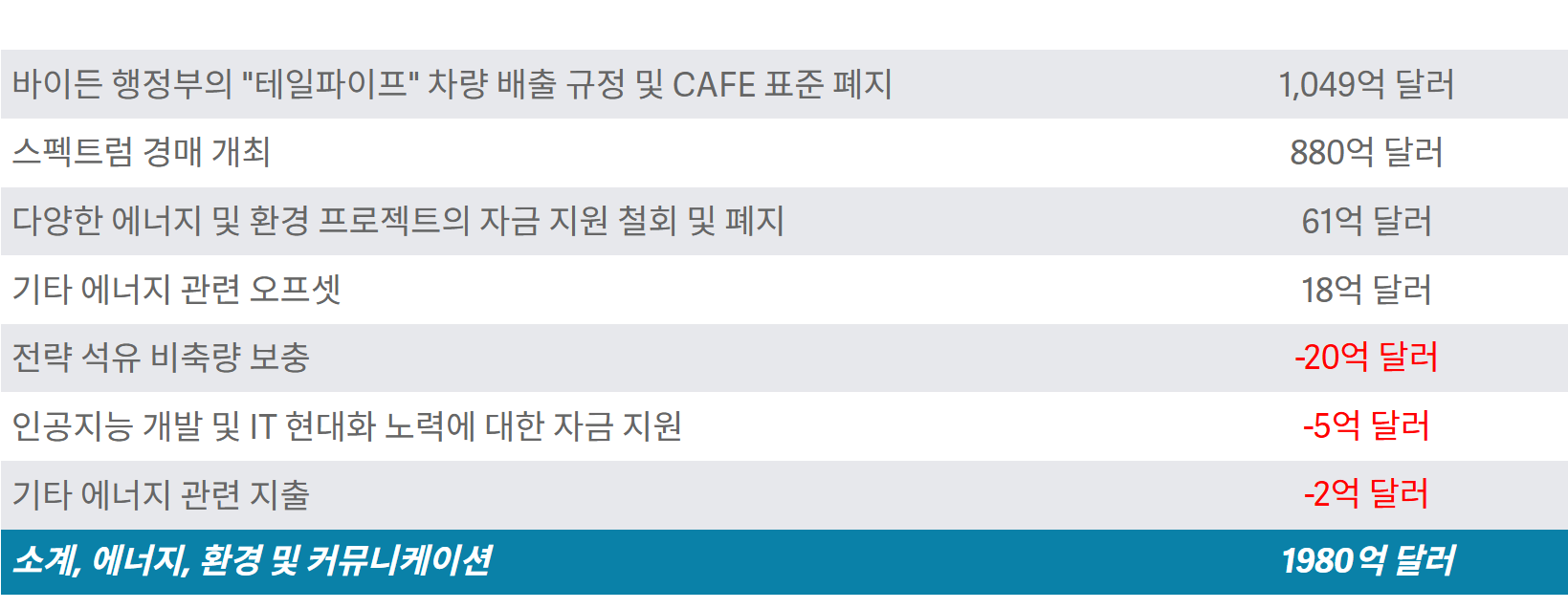

트럼프는 이번 BBB법안에서 SPR 예산을 증액 했습니다. 20억 달러면 3300만 배럴입니다. 전체용량 대비 1%가 안되네요. 3억4천만 배럴정도가 저장되 있습니다.

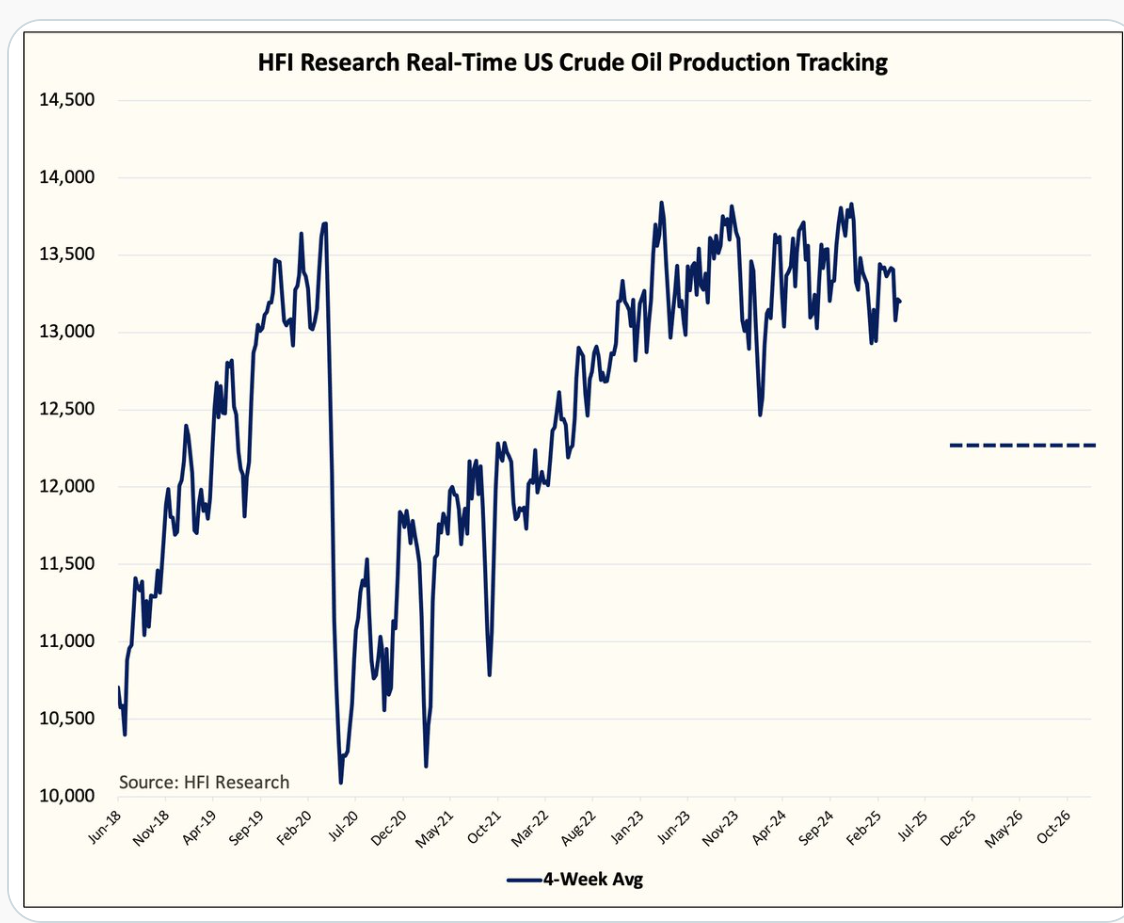

미국 생산량은 피크를 찍었습니다.

출처 HFI 리서치 X

지속적으로 BEP는 늘어나고 있습니다. 생산량을 늘리기 위해서는 지속적인 고유가가 필요합니다. 하지만 고유가가 언제까지 지속될지 모르는 만큼 생산량 증가는 과거 22~24대비 낮을거라고 생각합니다.

대형 E&P 또한 120불 찍고 80불 내려가는것보다 100불을 지속적으로 유지하는게 이득인 만큼 고유가가 오자마자 무리한 확장을 할 가능성은 과거보다 낮습니다.

이러한 이유로 침체 이후 경기회복국면에서 석유는 공급부족 내러티브가 작용될 확률이 있다고 생각합니다.

좋은 글 감사드립니다. :)

좋은 글 감사합니다. 많이 배우고 가요~~~ 저도 하반기 쯤 천연가스/석유회사 저가매수 기회 보고 있었거든요 ^^ (흠.. 그런데 BBB통해 SPR관련 예산 증액하는 방향으로 정책 추진하는 것 아닌가욤? 재보충 하고 의무 판매도 취소 하려는 것 같던데...)

감사합니다. 제가 자료 잘못 봤네요 20억달러 증액입니다. 3300만 배럴 구매예정 입니다.