꾸웩

구독자 324명구독중 17명

--> 은 제 뇌피셜입니다. 적당히 걸러서 봐 주세요

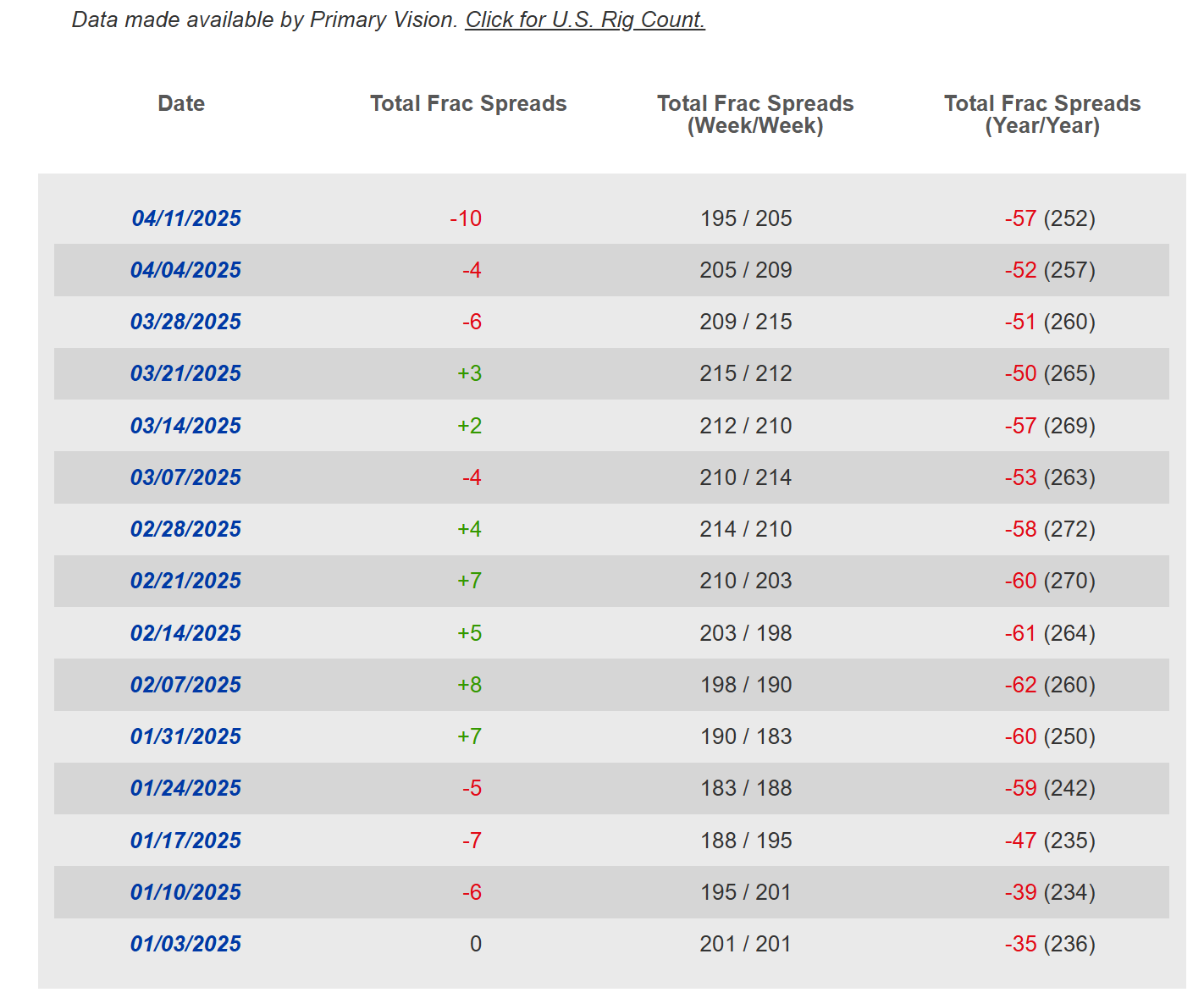

실제로 rig수는 줄어들고 있습니다.

rig의 수가 줄어드는건 중요하지만 더 중요한건 어디의 리그가 줄어드는지 입니다.

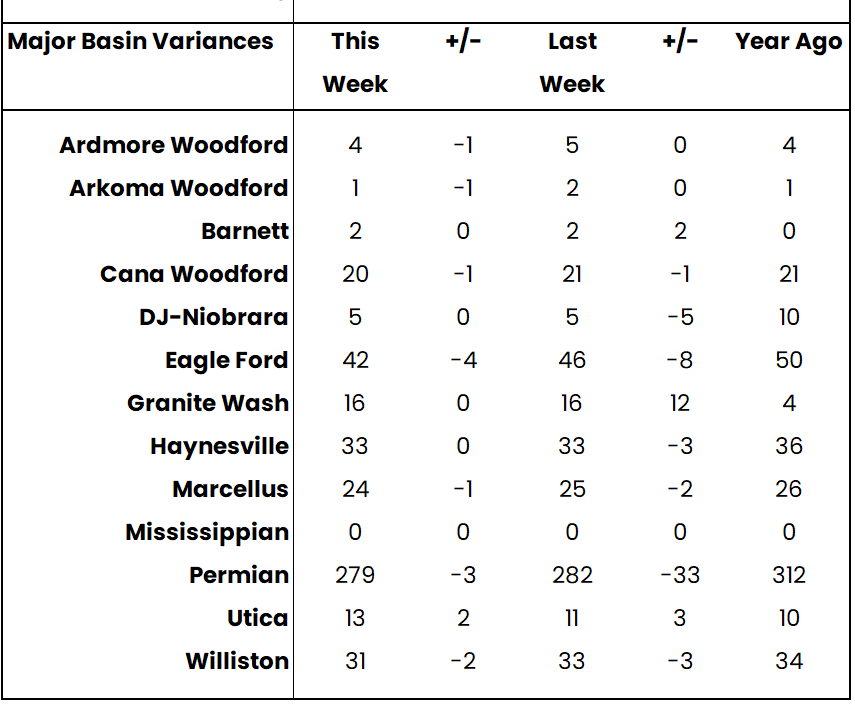

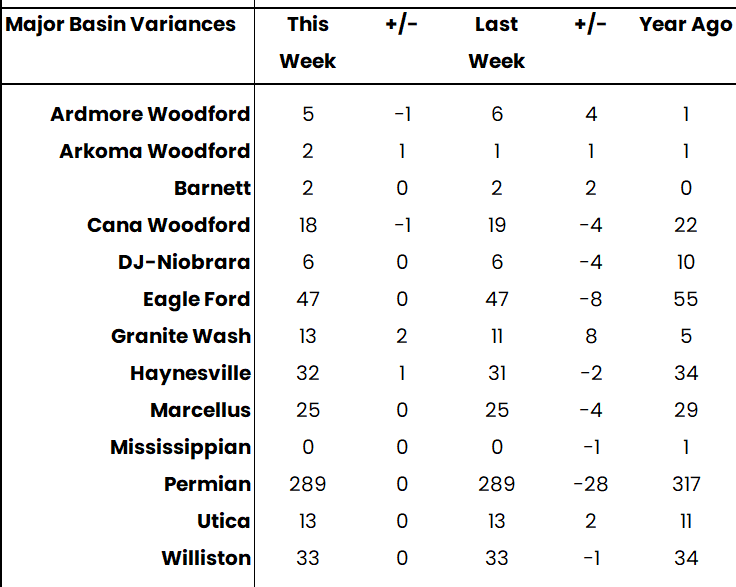

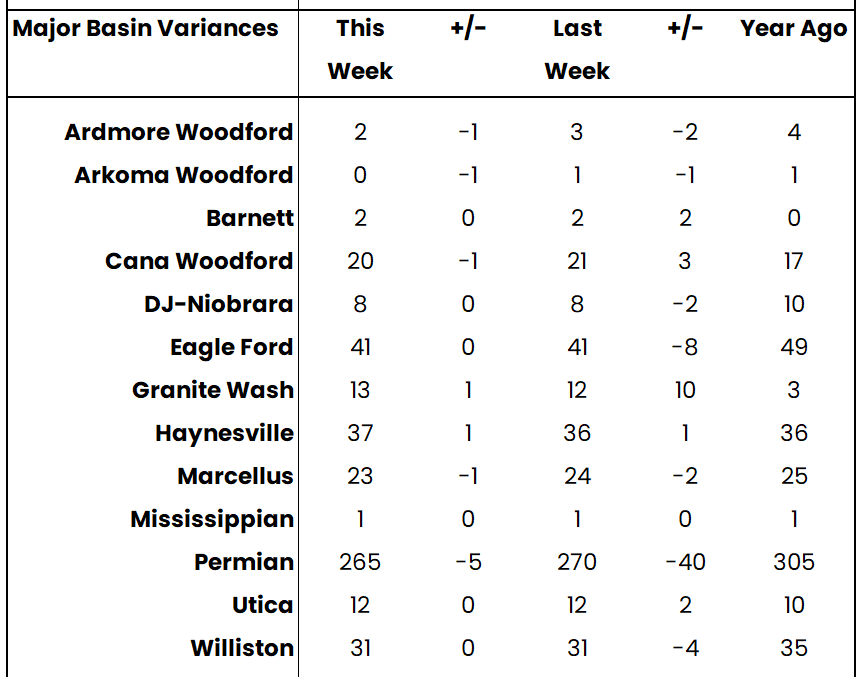

아래는 5일 발표한 rig 카운트 입니다.

미국 3대 오일 생산분지 퍼미안,이글포트,바켄(williston)의 rig의 감소는 꽤 진행되고 있습니다.

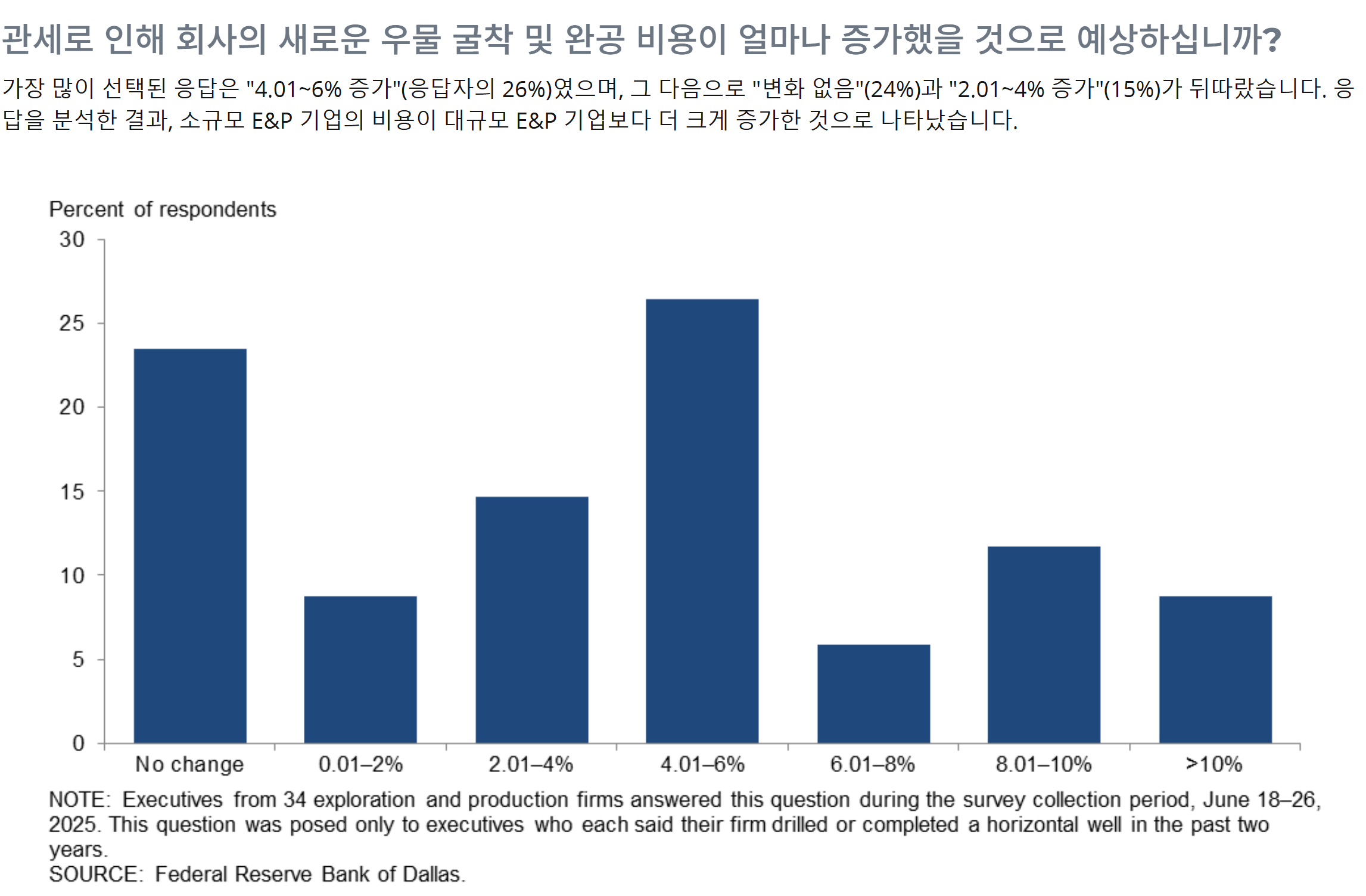

관세는 석유생산 비용에도 영향을 주고 있습니다.

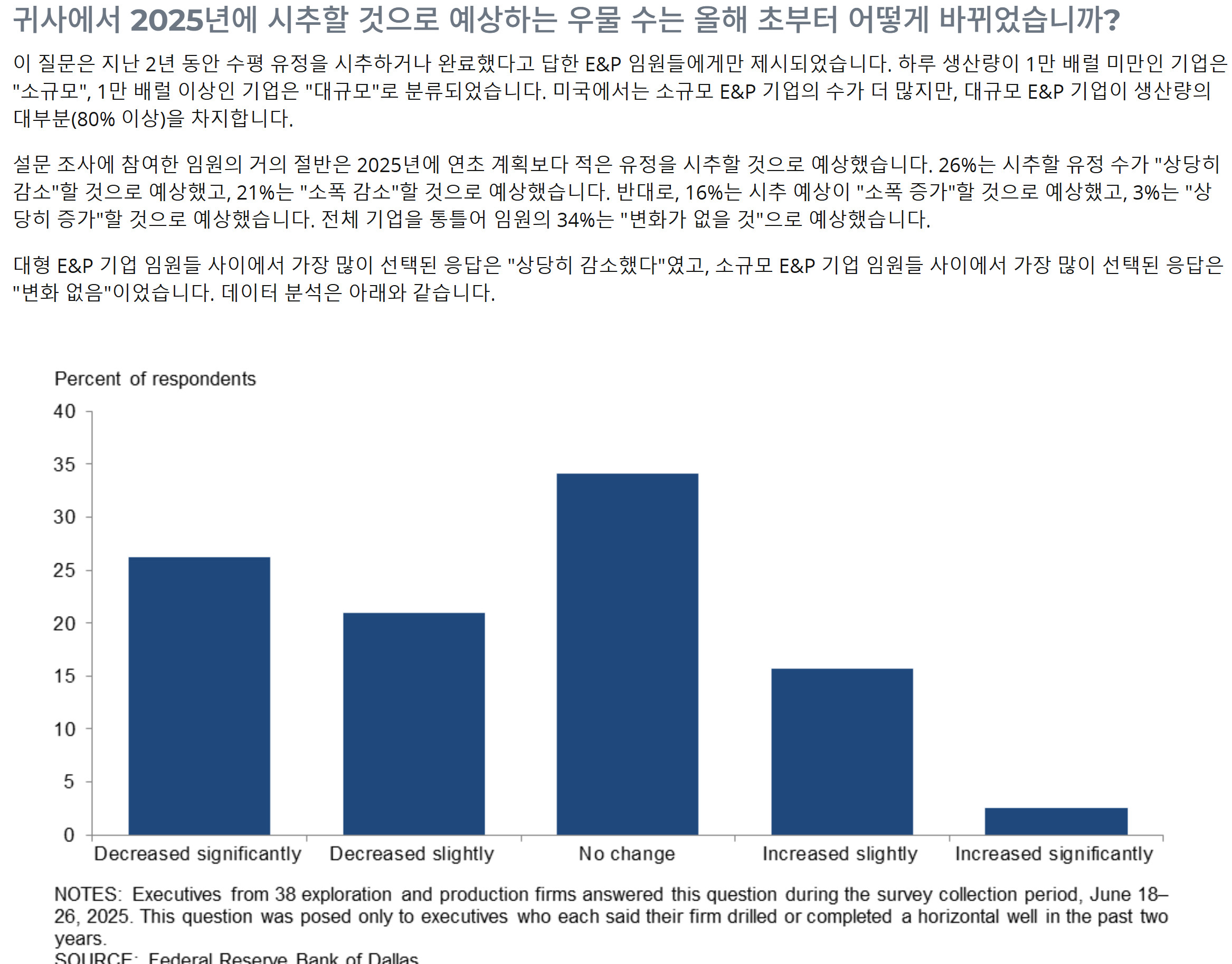

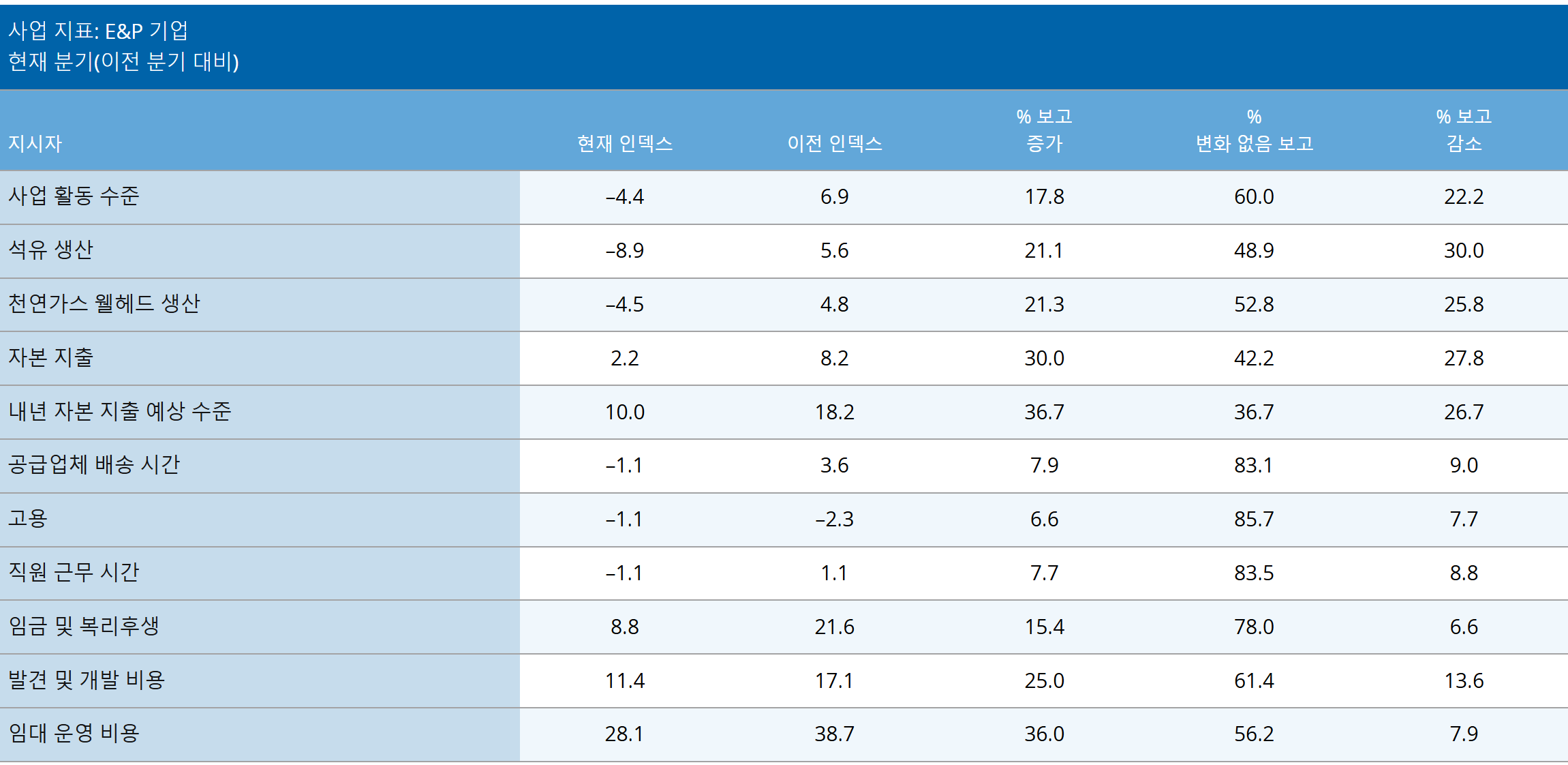

E&P기업의 설문표 입니다.

1분기 조사 때보다 석유생산,직원근무시간, 사업활동수준. 자본지출이 줄었습니다.

전년 동기로 보면 더 처참합니다.

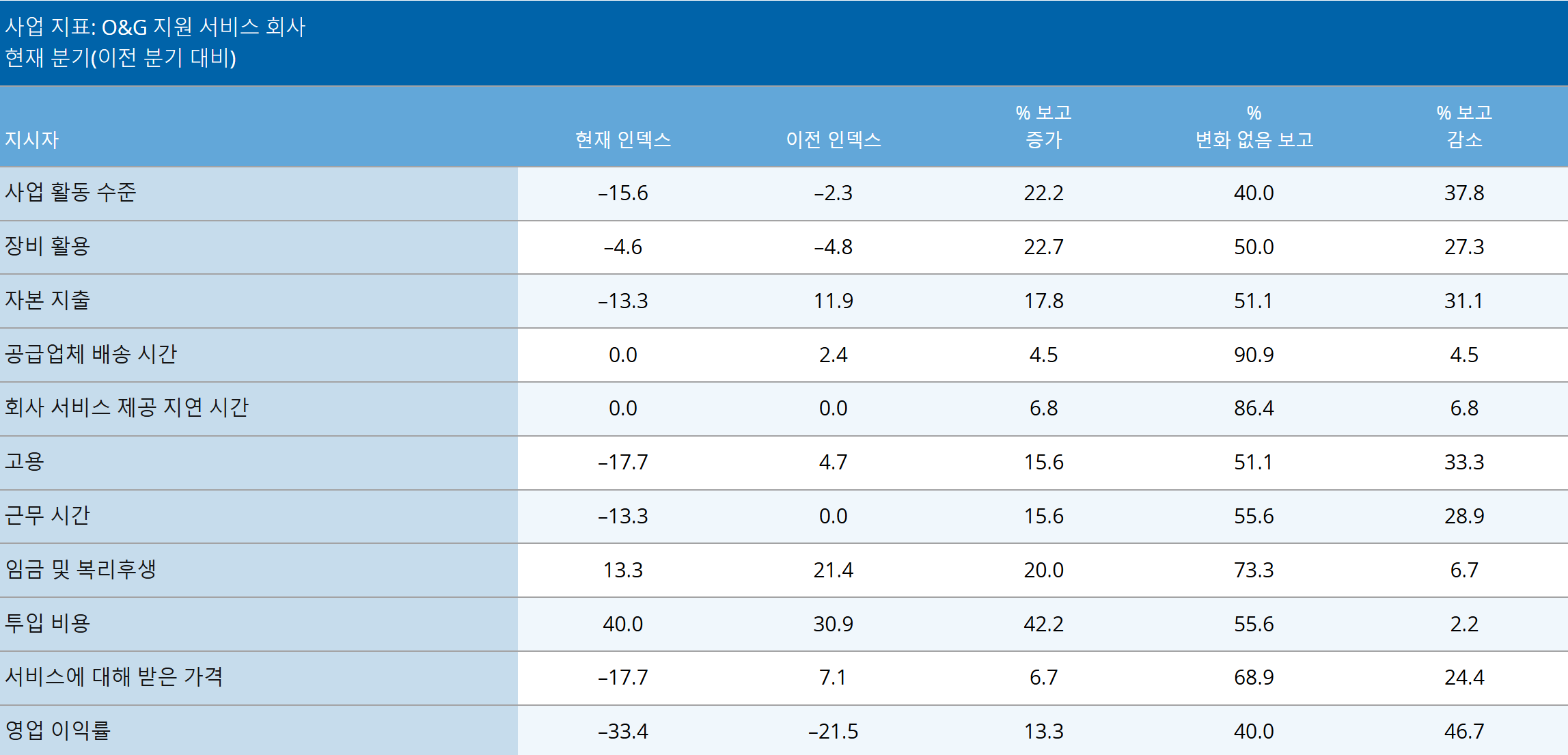

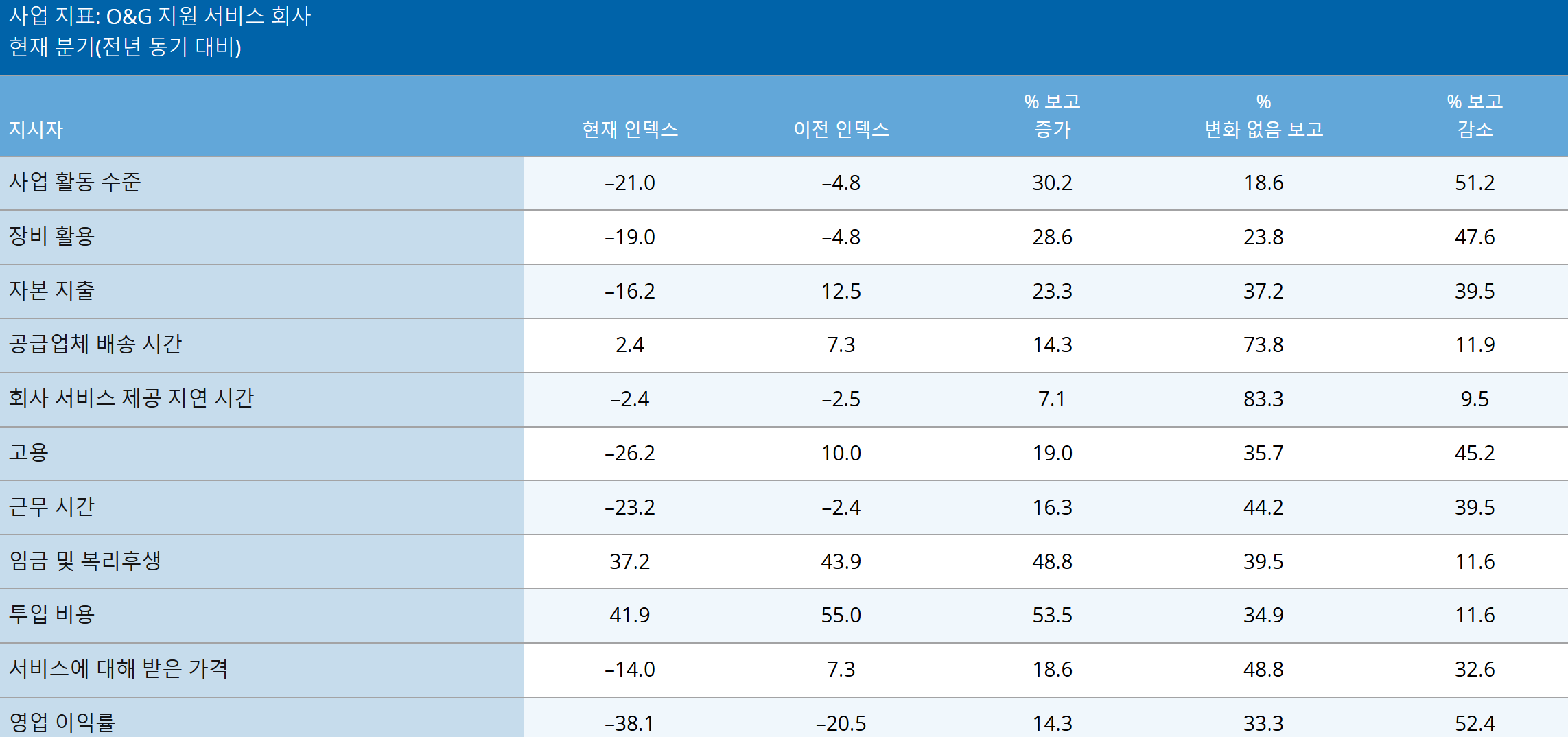

시추 서비스,장비 임대하는 회사들의 설문조사 입니다. E&P 회사보다 더 처참합니다.

소규모 서비스 회사의 경우 이러다가 파산한다는 자조섞인 말을 들었다는 증언글을 외국 석유 커뮤니티에 찾아 볼 수 있었습니다.

yoy로 보면 왜 이런 말이 나오는지 볼 수 있습니다.

--> 서비스 회사의 경우 저유가와 낮은 ...

좋은 글 감사드립니다. 석유 관련 사업 쪽은 경기의 완만한 회복이 베스트 시나리오일 것 같다는 생각이 들었습니다. 과연 어떤 식으로 매크로 환경이 흘러갈지 궁금해집니다. :)