꾸웩

구독자 324명구독중 17명

대부분의 임원(57%)은 2025년 1월 이후 규제 변화로 인해 신규 유정의 손익분기점이 배럴당 1달러 미만으로 감소했을 것으로 추정합니다. 25%는 배럴당 1달러에서 1.99달러 사이의 감소를 예상합니다.

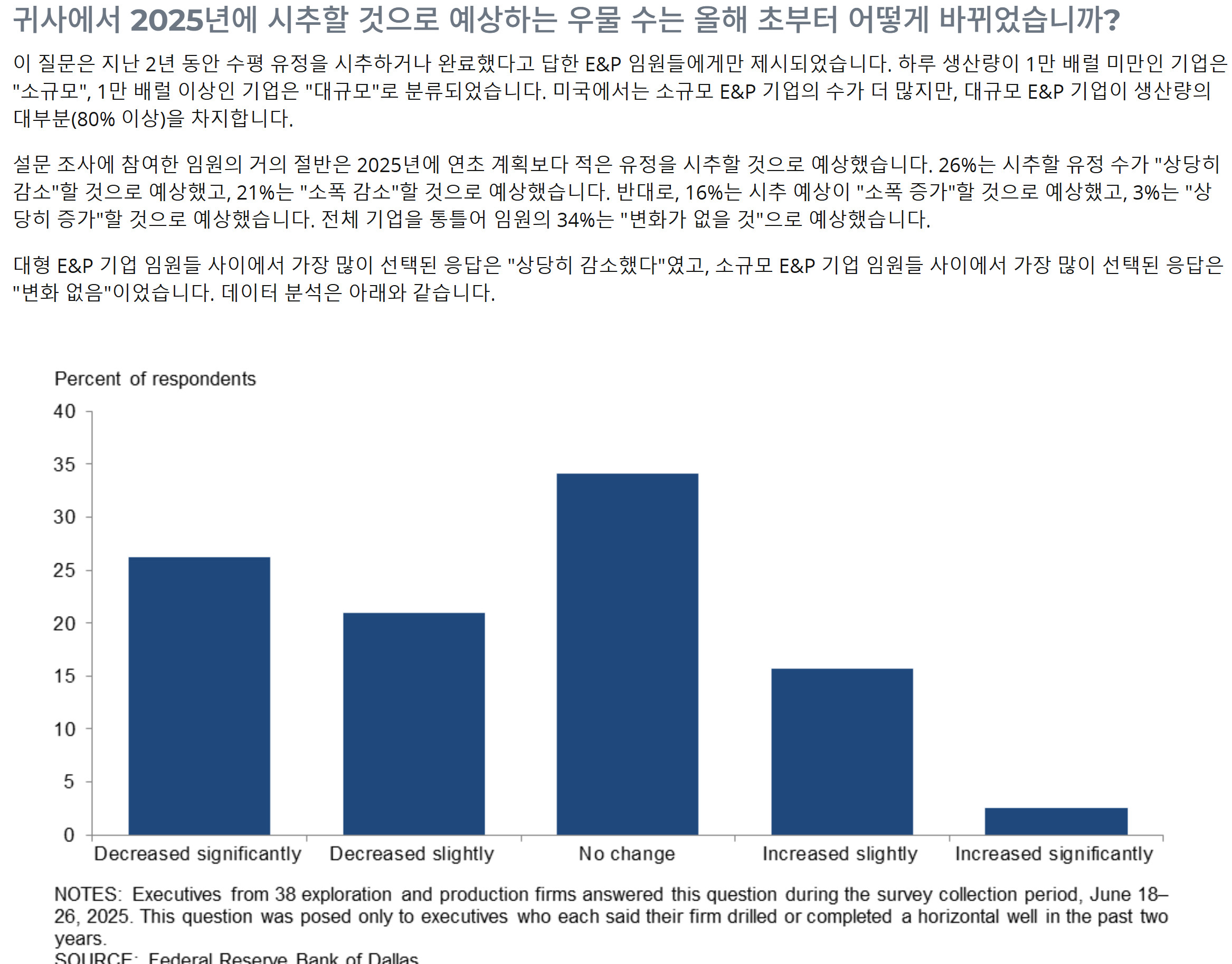

데이터 분석은 아래와 같습니다. 기업은 일일 생산량이 10,000배럴/일 미만인 경우 "소규모", 10,000배럴/일 이상인 경우 "대규모"로 분류되었습니다. 미국에서는 소규모 E&P 기업의 수가 더 많지만, 대규모 E&P 기업이 생산량의 대부분(80% 이상)을 차지합니다. 소규모 E&P 기업 임원은 대규모 E&P 기업 임원보다 생산량 감소를 더 크게 보고할 가능성이 다소 더 높았습니다.

은 연방 로열티율을 인플레이션 감축법(Inflation Reduction Act) 이전 수준으로 인하하고 연방 임대 제공량을 늘립니다. 이러한 변화로 인해 향후 5년간 연방 정부 소유지의 원유 및/또는 천연가스 생산량이 증가할 것으로 예상하십니까?

가장 많이 선택된 응답은 '소폭 증가'였으며, 원유의 경우 임원의 58%, 천연가스의 경우 임원의 55%가 이를 선택했습니다. 그 다음으로 많이 선택된 응답은 '변화 없음'이었으며, '상당히 증가'를 선택한 임원은 소수에 불과했습니다.

소규모 E&P 기업 임원들은 이러한 변화가 연방 정부 소유지의 생산량을 소폭 증가시킬 것으로 예상하는 경향이 더 높았지만, 대규모 E&P 기업 임원 대부분은 변화가 없을 것으로 예상했습니다.

임원의 거의 절반인 49%는 자사 유전 장비의 최대 4분의 1이 직간접적으로 중국에서 조달된다고 추정했습니다.

또 다른 임원의 22%는 26~50%가 중국에서 조달되었다고 답했습니다. 또 다른 임원의 2%는 중국산 장비가 전체 자산의 51~75%를 차지한다고 답했습니다. 반면, 임원의 27%는 자사 유전 장비 중 중국에서 조달된 것이 전혀 없다고 답했습니다.

셰일의 황혼기가 시작되었습니다. 이전에는 미국 내륙에만 투자했던 수십억 달러 규모의 여러 기업들이 해외와 더 위험한 (수상) 지질에 투자하고 있습니다. 불길한 징조가 보입니다. 합병은 계속되고 있습니다. 10년 전보다 상장 기업이 50%나 줄었고, 직원 수는 수만 명이나 감원되고 있습니다. 미국은 석유가 고갈되는 것은 아니지만, 배럴당 60달러짜리 유가는 확실히 고갈되고 있습니다. 배럴당 100달러? 150달러? 시간이 지나면서 유가는 최적이 아닌 지질 구조를 상쇄할 것입니다. 백만 개가 넘는 고아 유정이 있는 나라에서, 20만 개가 넘는 수평 셰일 유정에서 발생하는 (비싼) 플러그 앤 어베인(폐기 및 폐기) 책임은 ...