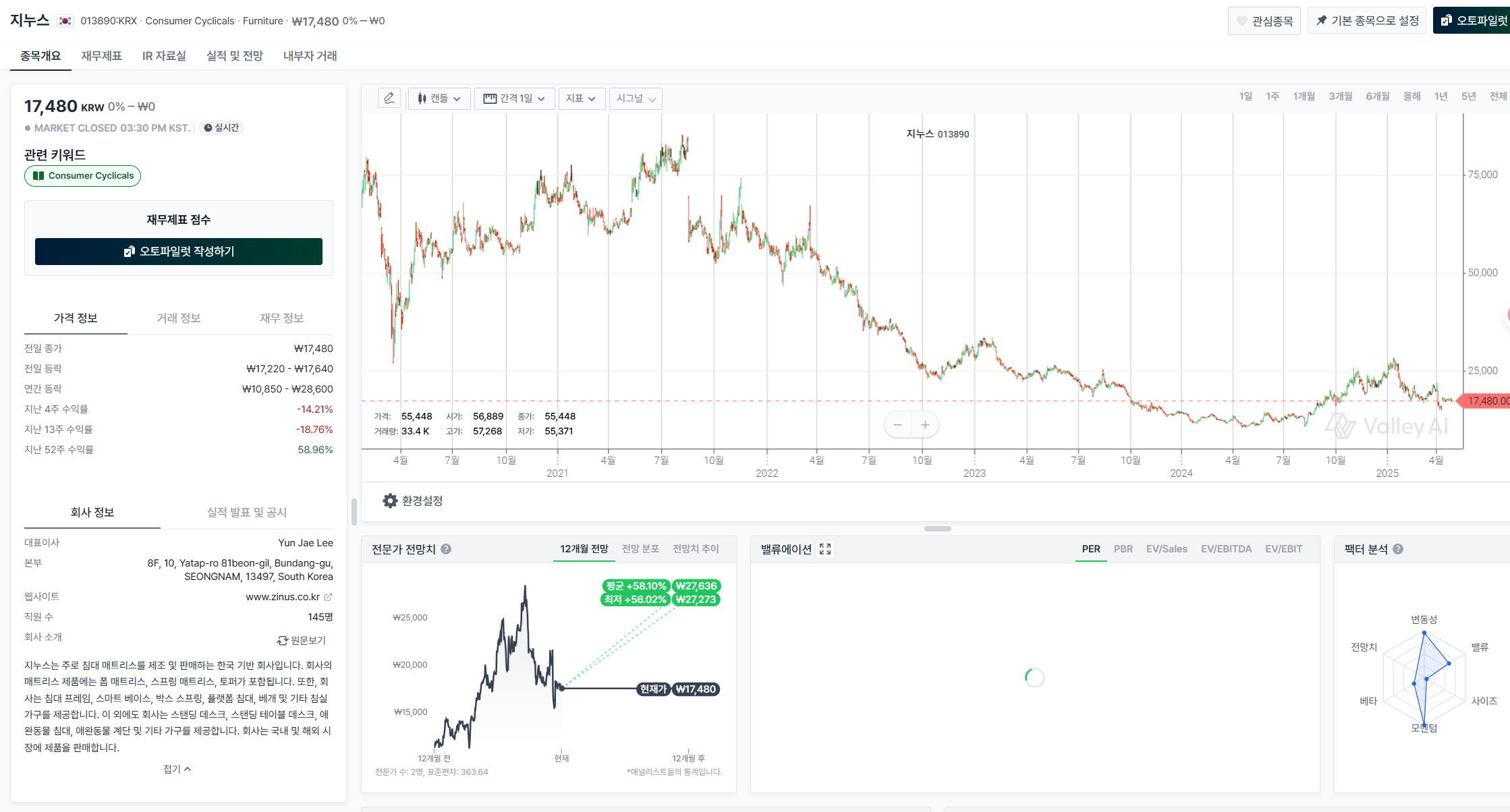

https://www.valley.town/financials/quote/013890:KRX/summary

관세 이슈로 인해 조정을 하지만 기회 일수도?

아니면 다시 지하실로?

(현대백화점 그룹의 가구 및 매트리스 전문기업)

시가총액 : 3,986억 (250418)

23년 실적 : 9,523억 / 183억

1Q24(1,522억/-191억), 2Q24(2,063억/-142억),

3Q24(2,729억/119억), 4Q24(2,890억/160억)

24년 실적 : 9,204억/ -54억

1Q25(1,710억/250억?)

25년(E) : 1조194억/594억 (네이버)

1. 관세

◆ 인도네시아 : 10~15% -> 판가는 관세 영향을 상쇄시키는 정도까지 올릴 것

◆ 캄보디아 : 49% -> 상호관세와 철강 관제는 중복 되지 않음

◆ 매트리스는 소비심리 악화로 전방 수요는 꺾일 수 있으나 크게 내려오진 않을 것으로 예상

-> YoY는 성장 그릴 듯

◆ 비매트리스 : 중국에서 수출 할 수 없는 상황

- 기존의 DI와 DO 재고로 2~3분기 초까지 견딜 것

- 캄보디아의 9월 생산 예정을 최대한 빠르게 진행하려고 함.

-> 철강은 25% 관세이지만, 가공품인 프레임은 원가 중 철강의 비중을 따지면 실제 7~9% 일 것

-> 최대 9% 정도로 대응 가능한 범위

-> 목재 부분은 아직 미정이나 철강과 비슷한 과정으로 결정 될 것

- 실제 비매트리스의 관세 영향은 생각보다 크지 않음

- DI는 고객사에서 부담

◆ 3분기 이후는 나이스

- 캄보디아가 비매트리스의 생산 원가가 가장 좋음

- 매트리스펌이 ODM제품을 캄보디아 공장에 요청하려고 협상단이 방문함 (제품, 규모 미정)

(미국의 매트리스펌(Mattress Firm)은 1986년에 설립된 미국 최대의 매트리스 전문 프랜차이즈.

최근 2025년 2월에는 템퍼 실리 인터내셔널이 매트리스펌의 인수를 승인받아, 이를 통해 시장에서의 입지를 강화.

-> 오프라인 매장 3000개 보유)

- 비매트리스 부분은 26년 1분기 확실히 반등 할 것

◆ NH 리포트

- 트럼프 관세 발표 후 과도한 시장의 걱정

- 관세를 내는 거래 구조는 DO (고객사 직매입인 DI는 지누스에 관세 부과 안 됨)

-> 지누스의 대처가 없다면 24년 매출 기준 1500억에 관세 32% => 최대 500억 부담이였을 것

-> 가격 인상 불가피

-> 매트리스 부문은 고객사와 이미 상호 관세에 대한 영업 손실이 없을 정도로 가격인상 합의함

-> 비 매트리스는 9월부터 캄보디아에서 미국향 전담 -> 실제 7~9% 관세 부담 할 것

- 중국에 대한 상호 관세 영향은 한 3분기부터는 확실하게 ...