굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

- 6월 비농업부문 신규 고용은 전월대비 20.6만 명 증가하며 예상치(19만 명) 상회, 전월(21.8만 명) 대비 둔화.

- 5월 고용은 27.2만 명에서 21.8만 명으로 -5.4만 명 하향 조정.

- 업종별로는 정부, 헬스케어, 사회복지, 건설업 중심의 고용 증가.

- 미국 6월 실업률은 4.1%로 전월보다 +0.1%p 상승 (예상치(3.9%) 상회).

- 경제활동인구가 늘어났지만(+27.7만 명), 실업자수도 전월보다 16.2만 명 증가.

- 시간당 평균 임금은 전월비 0.3% 상승하며 예상치(0.3%)에 부합, 전월(0.4%)보다 둔화.

#1-1. <고용시장 변곡점 = 금리 변곡점>

하이투자증권

1. 변곡점을 맞이한 미국 고용시장

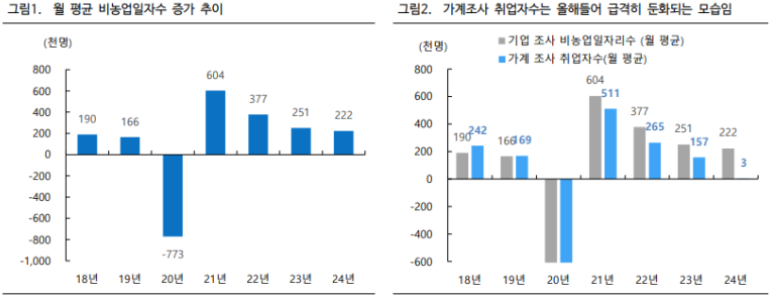

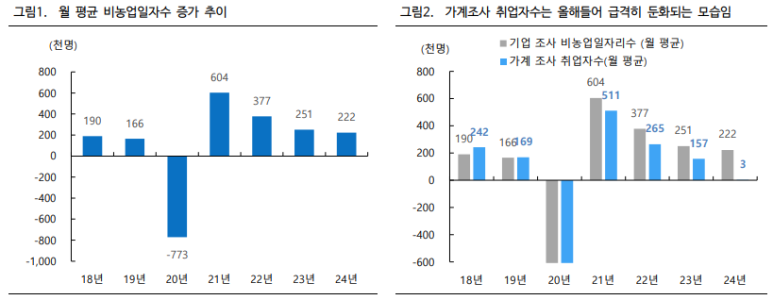

- 6월 일자리수 증가 규모도 하향 수정될 여지.

- 24년 1~6월 월 평균 일자리수 증가폭은 22.2만건으로 지난해 25.1만건에 비해 둔화

- 가계조사 대상 취업자수 증가폭 급격히 둔화

- 교육 및 헬스케어 서비스 업종의 경우 구조적으로 증가할 수 밖에 없지만 정부부분의 경우 재정지출 추이에 따라서는 언제든지 일자리가 줄어들 수도 있는 부분.

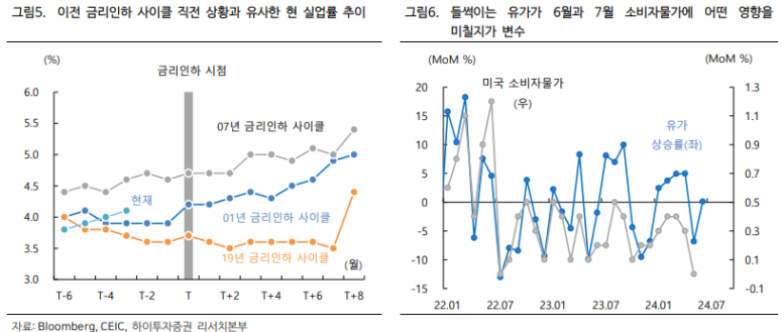

- 6월 FOMC 회의에서 올해와 내년 실업률을 각각 4.0%와 4.2%로 전망했는데, 어찌보면 현 실업률 수준은 미 연준 전망치보다 빠른 상승 속도.

2. 탄력 받을 9월 금리인하 가능성 속 물가의 라스트마일 리스크 해소 여부에 주목

- 미국 주요 경제지표 및 고용지표 둔화는 분명 9월 금리인하 확률을 높이기 충분.

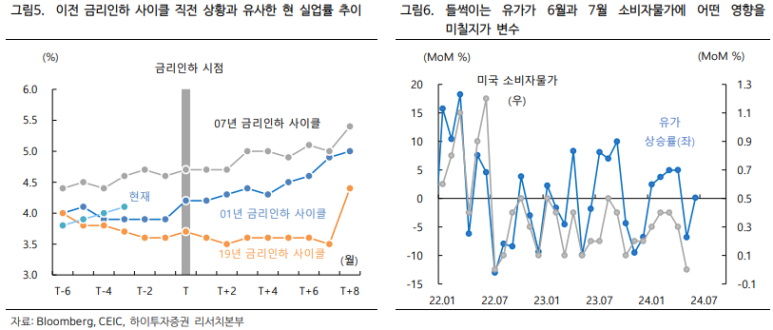

- 이번주 발표될 6월 소비자물가와 7월 소비자물가 결과가 물가의 라스트마일 극복여부를 결정할 공산.

- 고용지표 둔화가 물가 압력을 추가로 낮추는데 기여할 것으로 보이지만 들썩이는 유가 및 운송료 등은 여전히 물가 불안요인.

#1-2. <인하로 가는 길>

DS투자증권

1. 생각보다 부진했던 6월 고용

- 고용시장의 수요와 공급의 불균형이 완전히 해소되는 중. (2019년 연간 평균 구인배수는 1.19였는데 5월 구인 배수는 1.22)

- 미국 전반의 경기 모멘텀도 둔화되고 있다는 점을 감안하면 당분간 임금 둔화는 계속될 것

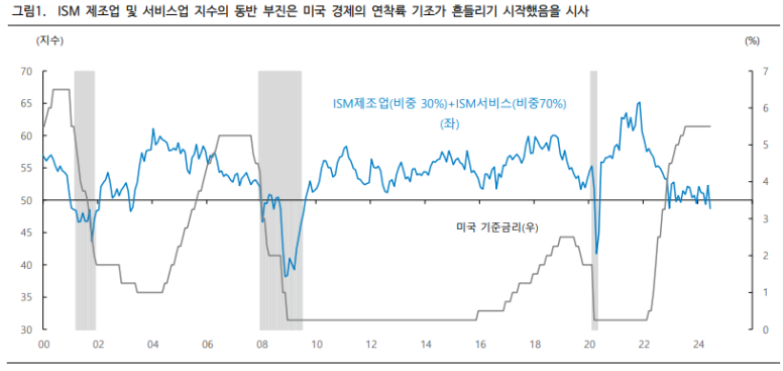

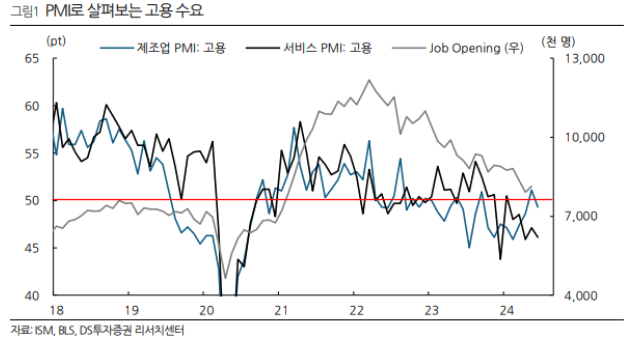

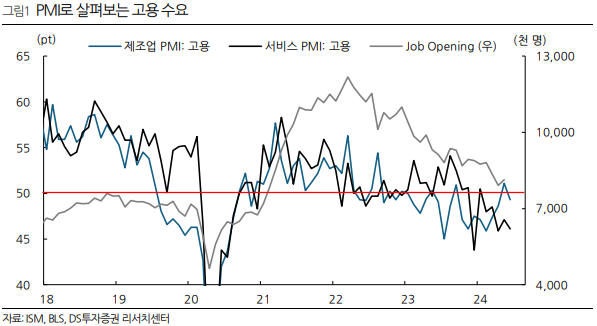

- 제조업과 서비스 PMI에서 고용시장 둔화를 확인 가능.

- 서비스 PMI 세부지표인 고용지수가 올해 2월부터 50선을 하회.

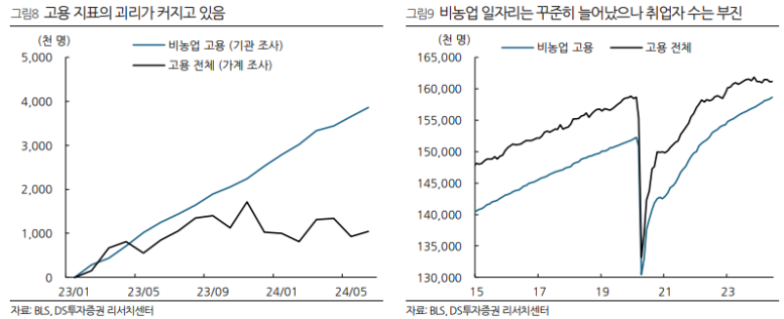

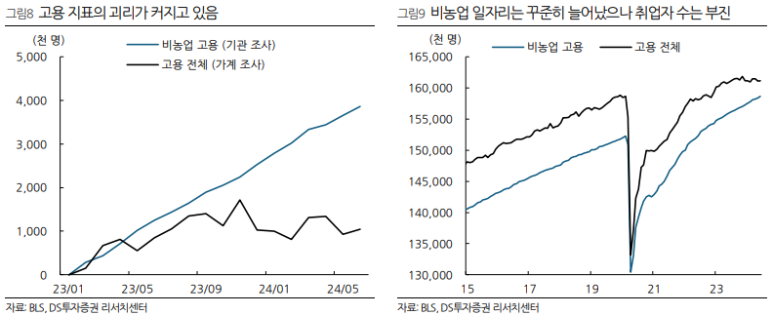

2. 일자리 수 데이터의 괴리(의 이유)

(1) 가계 서베이 데이터가 이민자 수의 유입을 반영하지 못한다고 지적.

- 만약 약 400만 명 불법 이민자 중 절반 가량이 일을 하고 있다면 기관 서베이와 가계 서베이의 괴리인 380만 개의 절반을 설명.

(2) 코로나 이후 늘어난 N잡러의 증가 또한 이를 설명.

- 상대적으로 N잡러들의 일자리 수가 늘어나기 좋은 환경임.

(3) 미국인의 이주를 충분히 반영하지 못하고 있다는 점이 괴리를 설명 가능.

- 코로나 이후 생활비가 비싼 뉴욕, LA와 같은 도시에서 선벨트 지역으로 사람들이 이주를 많이 했는데 가계 데이터는 이를 반영하지 - 못하고, 가중치가 여전히 큰 도시로 쏠려있어 데이터 가중치가 현실을 왜곡.

3. 연준의 전망치를 기준으로

- 실업률이 올해 연말 전망치를 상회

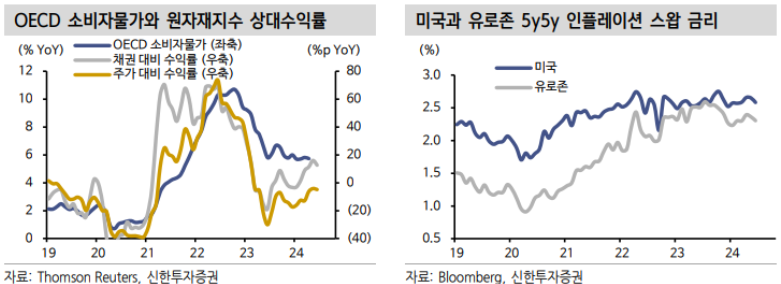

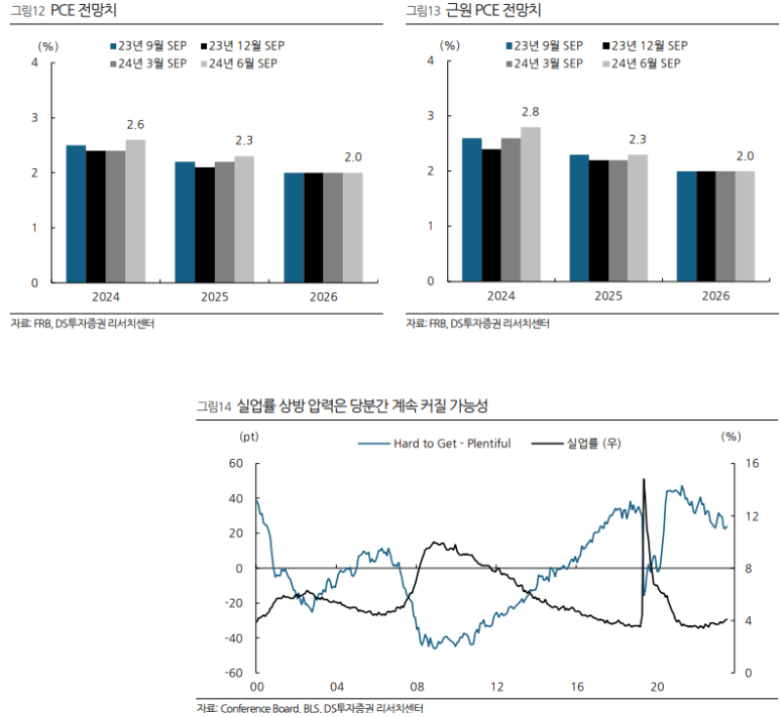

- 이번 긴축 사이클을 이끌었던 핵심 요인은 물가였는데 연준이 지켜본다고 알려진 PCE 물가 또한 목표 수준에 도달.

- 물가 때문에 올린 기준금리를 이제 내릴 수 있는 수준에 가까워지는 중.

- 단기 둔화 사이클 속에 위치한 미국 경제 상황을 감안하면 물가는 추가 하락 가능성이 클 것.

- 주거비를 제외한 슈퍼-코어 PCE는 이미 1.9%대로 크게 안정.

- 7월 FOMC에서는 연준의 완화적인 통화정책 의지가 커질 수 있을 것.

#1-3. <미국 6월 비농업 고용: 얼마 남지 않은 연준의 기다림>

하나증권

[시사점: 연준의 금리 인하 확률이 서서히 높아질 듯]

- 아직까지 기업들의 구인 수요 약화가 해고로 이어지고 있지 않아 실업률이 큰 폭으로 상승할 가능성이 높지는 않으나, 6월 실업률이 연준이 6월 경제전망을 통해 제시한 장기 실업률 전망치 4.2%에 근접한 수준으로 올라온 만큼 연준이 금리 인하를 마냥 미루기에는 부담스러운 국면에 접어들 소지.

- 공급망 차질, ...